folleto de balanza de comprobacion

Anuncio

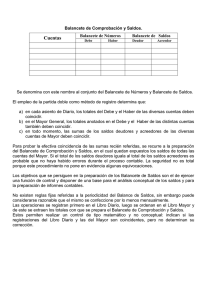

UNIVERSIDAD NACIONAL DE INGENIERIA UNI RUACS. Asignatura: Contabilidad Financiera. Objetivo de la clase: Conocer el concepto y el uso de la balanza de comprobación. Concepto: Es una lista de todos los saldos deudores y acreedores de todas las cuentas del mayor para comprobar la igualdad, sumándolos en columnas separadas; esto así a consecuencia de que la contabilidad a base de partida doble deriva su nombre del hecho de que el registro de toda operación requiere el asiento de débitos y créditos de una operación que suman igual importe, resulta obvio que el total de débitos de todas las cuentas debe ser igual al total de los créditos. Se trata de un documento contable elaborado por el empresario que le permite hacerse una idea sobre la situación de su empresa, y las operaciones realizadas en el periodo. Se les denomina también Balances de Comprobación. OBJETIVO: El objetivo final de esta balanza de comprobación es demostrar que no existen asientos descuadrados en la contabilidad. Ahora bien, esto no significa que todo esté en orden, sino únicamente que la contabilidad está cuadrada. Por ejemplo: hemos podido pagar a un proveedor y habérselo anotado a otro. En este caso el balance de Sumas y Saldos saldrá correcto y sin embargo la contabilidad estará mal realizada. La balanza de comprobación sirve para localizar errores dentro de un período identificado de tiempo y facilita el encontrarlos en detalle y corregirlos. Es una lista muy conveniente de los saldos de las cuentas que serán empleados en la preparación de los Estados Financieros. Es útil para comprobar la exactitud matemática del mayor y proporcionar al contador información para preparar los Estados Financieros periódicos, ya que le es mucho más sencillo utilizar los datos de la Balanza que tomándolos directamente del mayor. Es una herramienta contable que se formula periódicamente, por lo general al fin de cada mes, para comprobar que la totalidad de los cargos es igual a la totalidad de los abonos hechos en los libros durante cierto periodo. La “balanza” casi siempre contiene los siguientes datos: 1. 2. 3. 4. folios de las cuentas. nombres de éstas. saldos deudores y acreedores debidamente clasificados. sumas de saldos deudores y acreedores, las cuales deben ser iguales entre sí. Conjunto de datos que arroja el libro mayor antes de que se registren los asientos de liquidación de cuentas de los presupuestos y de resultados de cada uno de los siguientes grupos: erario, administración e inventario. La forma contiene tres grandes divisiones: 1. cuentas, números y títulos de las mismas 2. movimientos, subdivisiones y cuentas generales, cada una con dos columnas que corresponden a “debe” y “haber” 3. saldos, subdivisiones y cuentas generales, cada una con dos columnas correspondientes a “deudores” y “acreedores”. En consecuencia, es la lista o extracto de saldos o total de los débitos y de los créditos de las cuentas de un mayor que tiene por objeto determinar la igualdad de cargos y abonos asentados y fijar un resumen básico para los estados financieros. Funciones: Son las siguientes: 1. Verificar que los saldos deudores de las cuentas sumen exactamente lo mismo que los saldos acreedores, de modo que se produzca el balance o equilibrio. A=P+C 2. Verificar o comprobar que las sumas de los movimientos de las cuentas en el Debe sea igual a la suma de los movimientos en el Haber; esto a su vez comprueba que la suma del Diario sean correctas. Cargos = Abonos 3. Resumir o sintetizar el proceso analítico que han tenido las cuentas en el Diario y en el Mayor. (Ref. Principio de Análisis y Síntesis) Preparación: 1. Este cuadro se prepara al final de cada periodo y se debe hacer cumpliendo los siguientes pasos de su procedimiento: 2. Traslado de las sumas del Debe y Haber de las cuentas del Mayor. (estas sumas se toman de las que se hicieron previamente y anotaron a lápiz en cada una de las cuentas). La anotación incluye los datos del folio del Mayor, códigos y nombres de las cuentas y puede seguir el orden correlativo de los folios o de los códigos de las cuentas. 3. Suma de las columnas del Debe y Haber del Balance. 4. Determinación de saldos por diferencia entre los movimientos del Debe y Haber y anotación de los saldos deudores ó acreedores, según como corresponda. 5. suma de las columnas de saldos deudores y acreedores del Balance. 6. Nota: Si en el 2° paso no cuadran las columnas, antes de seguir, se debe proceder a verificar el trabajo efectuado, para corregir y lograr el cuadre. Formato de balanza de comprobación FOLIO CONCEPTO O CUENTAS MOVIMIENTOS DEBE HABER BIBLIOGRAGIA 1. WWW.MITECNOLOGICO.COM 2. www.mailxmail.com › ... › Contabilidad financiera básica SALDOS DEBE HABER