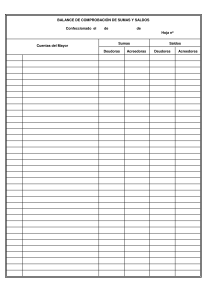

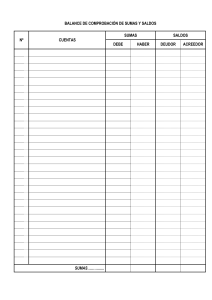

balance de sumas y saldos

Anuncio

DPTO. DE ECONOMIA FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN. 2º BACHILLERATO BALANCE DE SUMAS Y SALDOS En determinadas fechas, a final de cada mes, de cada trimestre, de cada semestre o, al menos al final de cada año, se prepara un Balance de Sumas y Saldos, también llamado Balance de Comprobación. Este balance es un estado demostrativo de la situación en que se presentan las sumas deudoras o acreedoras y los saldos deudores o acreedores de todas las cuenta en un momento determinado. Código de comercio Artículo 28. 1. El libro de Inventarios y Cuentas anuales se abrirá con el balance inicial detallado de la empresa. Al menos trimestralmente se transcribirán con sumas y saldos los balances de comprobación. Se transcribirán también el inventario de cierre de ejercicio y las cuentas anuales. 2. El Libro Diario registrará día a día todas las operaciones relativas a la actividad de la empresa. Será válida, sin embargo, la anotación conjunta de los totales de las operaciones por períodos no superiores al trimestre, a condición de que su detalle aparezca en otros libros o registros concordantes, de acuerdo con la naturaleza de la actividad de que trate. El balance de comprobación tiene dos finalidades: Una finalidad puramente técnica: Ver si han existido errores al escribir en el Mayor las cantidades que aparecen en el Diario. Incluso si han existido errores en el propio Mayor al calcular el saldo de una cuenta. Por eso, a veces se denomina BALANCE DE COMPROBACIÓN. Una finalidad informativa: Ofrecer una síntesis del Mayor, con todo lo que eso puede significar. Desde luego hasta que no se haya terminado el proceso contable no tendremos una representación ajustada de la situación patrimonial. Sin embargo, un Balance de Sumas y Saldos tiene un destacado valor informativo.