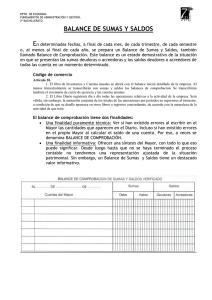

1. Balance de comprobación.

Arilio, Jesús Silvia (2008) Es el documento que se elabora para verificar si todos los cargos y abonos de los asientos del

diario principal han sido registrados en el libro mayor principal, respetando el principio de la partida doble. Es el listado

que resume los saldos de las cuentas utilizadas en el Libro Mayor para verificar si los saldos deudores o acreedores son

iguales. Se puede decir que el Balance de Comprobación es una lista de todas las cuentas que se han abierto en el Mayor

Principal, e indican en un momento determinado el total de cargos y abonos que se han registrado. Su presentación es

mensual, o con la frecuencia que se estima conveniente. Un balance de comprobación es un instrumento financiero que

se utiliza para visualizar la lista del total de los débitos y de los créditos de las cuentas, junto al saldo de cada una de ellas

ya sea deudor o acreedor. De esta forma, permite establecer un resumen básico de un estado financiero “Fundamentos

de Contabilidad I”. Editorial Colegial Bolivariana. Caracas – Venezuela

Es un documento por medio del cual se comprueba los asientos del libro diario que han sido pasados correctamente

al libro Mayor. Se puede decir que es una lista de todas las cuentas que se han abierto en el Mayor Principal, e indican

un momento determinado el total de cargos y abonos que se han registrado

2. Propósito del balance de comprobación.

Copyright© (2008-2015) El balance de comprobación refleja la contabilidad de una empresa u

organización en un determinado periodo. Por eso, este balance actúa como base a la hora de preparar

las cuentas anuales. El balance de comprobación también permite confirmar que la contabilidad de

la empresa esté bien organizada. Es posible que el balance de sumas y saldos sea correcto y que, sin

embargo, incluya una contabilidad defectuosa. Ese sería el caso, por ejemplo, de alguien que ha

pagado a un proveedor pero le anotó dicho pago a otro. El balance sería correcto desde los números,

pero no en la práctica. Recuperado de: http://definicion.de/balance-de-comprobacion/

El propósito es que el empresario conozca este documento y recomendable para que éste pueda

estar al tanto con precisión en el estado financiero de su empresa sin necesidad de arrastrar errores

hasta la elaboración de las cuentas anuales.

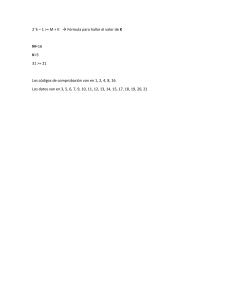

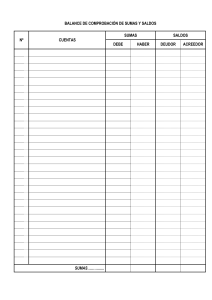

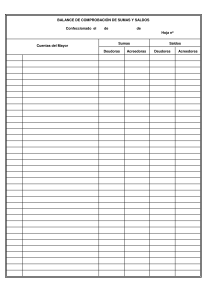

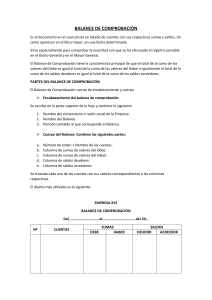

3. Estructura del Balance de comprobación

El balance de comprobación debe contener los siguientes datos:

Nombre de la empresa.

Frase “Balance de comprobación”

Período o fecha de presentación.

Folio del Mayor de cada cuenta.

Nombre de la cuenta.

Movimiento deudor y/o acreedor de las cuentas (en este balance sólo deben aparecer las cuentas que

tienen saldo diferente de cero “0”)

Para la elaboración del balance de comprobación se siguen los siguientes pasos:

1. Se obtienen para cada cuenta las sumas de las anotaciones, tanto en el debe como en el Haber.

2. Se obtiene para cada cuenta el saldo de la misma. El saldo se obtiene por diferencia entre el Debe

y el Haber si se trata de cuentas de activo o de gastos. En caso de ser cuentas de ingresos o de

pasivo (tanto el Neto Patrimonial como el Exigible), el saldo se obtiene por diferencia entre el

Haber y el Debe.

3. Las sumas y los saldos obtenidos se llevan al Balance.

0

0