Balancete de Comprobación y Saldos

Anuncio

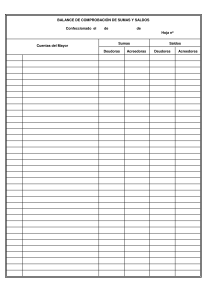

Balancete de Comprobación y Saldos. Cuentas Balancete de Números Debe Haber Balancete de Saldos Deudor Acreedor Se denomina con este nombre al conjunto del Balancete de Números y Balancete de Saldos. El empleo de la partida doble como método de registro determina que: a) en cada asiento de Diario, los totales del Debe y el Haber de las diversas cuentas deben coincidir. b) en el Mayor General, los totales anotados en el Debe y el Haber de las distintas cuentas también deben coincidir. c) en todo momento, las sumas de los saldos deudores y acreedores de las diversas cuentas de Mayor deben coincidir. Para probar la efectiva coincidencia de las sumas recién referidas, se recurre a la preparación del Balancete de Comprobación y Saldos, en el cual quedan expuestos los saldos de todas las cuentas del Mayor. Si el total de los saldos deudores iguala al total de los saldos acreedores es probable que no haya habido errores durante el proceso contable. La seguridad no es total porque este procedimiento no pone en evidencia algunas equivocaciones. Los objetivos que se persiguen en la preparación de los Balancete de Saldos son el de ejercer una función de control y disponer de una base para el análisis conceptual de los saldos y para la preparación de informes contables. No existen reglas fijas referidas a la periodicidad del Balance de Saldos, sin embargo puede considerarse razonable que el mismo se confeccione por lo menos mensualmente. Las operaciones se registran primero en el Libro Diario, luego se ordenan en el Libro Mayor y de este se extraen los totales con que se prepara el Balancete de Comprobación y Saldos. Estos permiten realizar un control de tipo matemático y no conceptual: indican si las registraciones del Libro Diario y las del Mayor son coincidentes, pero no determinan su corrección.