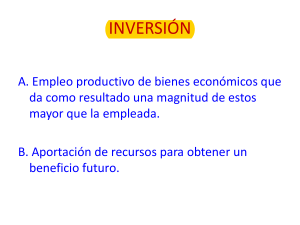

Análisis de Inversiones Bibliografía: - Pascale (Decisiones Financieras - 6ª Ed): Caps. 6, 7 y 8 - Ross, Westerfield, Jaffe (Finanzas Corporativas - 9ª Ed): Caps. 4, 5 y 6 1 Temario 1. Grandes decisiones financieras 2. Concepto de inversión 3. Fases de un proyecto de inversión 4. Composición de la inversión 5. Criterios para evaluar inversiones 6. Flujo de fondos 7. Enfoques 2 8. Concepto de precio Grandes decisiones financieras Decisiones de inversión Decisiones de financiamiento Política de dividendos 3 Grandes decisiones financieras INVERSIÒN Adquisición de ACTIVOS para generar ingresos futuros en la empresa FINANCIAMIENTO Obtener financiamiento (corto y largo plazo) Cómo, donde, cuando, divisa, tasa ?? DIVIDENDOS 4 Decidir la remuneración a los propietarios y política de distribución de dividendos, Ejemplo: existencia de covenants Grandes decisiones financieras INVERSIONES ACTIVOS CORRIENTES FINANCIAMIENTO DEUDAS DE CORTO PLAZO DEUDAS DE LARGO PLAZO ACTIVOS NO CORRIENTES PATRIMONIO Nos centraremos en las decisiones de inversión y en las de financiamiento 5 Concepto de inversión Consumo de recursos limitados o escasos en un futuro inmediato con la perspectiva de obtener un beneficio en un futuro mediato y por un lapso de tiempo Las decisiones de inversión se toman en un marco de riesgo y no de certeza 6 Tipos de inversión ASPECTOS A TENER EN CUENTA … • Decisiones de reemplazo: implica decisiones para reemplazar activos existentes • Decisiones de expansión: proyectos encaminados a incrementar los activos actuales • Proyectos independientes: los flujos de efectivo no se relacionan unos con otros, y su aceptación no significa la eliminación de los demás • Proyectos mutuamente excluyentes: compiten entre si, de tal manera que la aceptación de uno elimina a los demás 7 Fases de un proyecto de inversión Se pueden reconocer diferentes fases dentro de un proyecto de inversión, pero se pueden resumir generalmente en 4: 8 - Idea - Pre-inversión Estudios - Inversión Implementación - Operación Funcionamiento Fases de un proyecto de inversión 9 Fases de un proyecto de inversión ELEMENTOS A CONSIDERAR Criterios que se utilizan para evaluar las inversiones Cómo se definen los flujos de fondos Cual es la tasa de retorno requerida para el análisis de las inversiones 10 Composición de la inversión Inversión fija (activos no corrientes) Intangibles Capital de trabajo 11 Bienes de Uso o Criterios para evaluar inversiones Valor Presente Neto: VPN Tasa de Rentabilidad: TIR Relación Beneficio Costo Enfoque Terminal Período de Repago Período de repago ajustado al tiempo Tasa simple de retorno sobre la inversión 12 Criterios para evaluar inversiones QUE SUCEDE CUANDO UTILIZAMOS FLUJOS DE CAJA DESCONTADOS ? En forma intuitiva se puede considerar que el valor de un activo resulta en una función de tres variables: • Cuanto flujo de caja puede generar • Cuando se generarán esos flujos de caja • La incertidumbre asociada con esos flujos de caja La evaluación por flujos de caja descontados reúne estas tres variables para calcular el valor de un activo como el valor presente neto de los flujos de caja esperados. 13 Criterios para evaluar inversiones VALOR PRESENTE NETO (VPN) • Es el valor presente del conjunto de flujos de fondos, que derivan de una inversión, descontados a la Tasa de Retorno Requerida de la misma, al momento de efectuar el desembolso de la inversión, menos la inversión inicial, valuada a ese momento Se aceptará una inversión cuando el VPN sea mayor que cero: VPN > 0 VPN = - Co + 14 C1 + C2 + …. Cn (1+r) (1+r)2 (1+r)n Criterios para evaluar inversiones TASA INTERNA DE RETORNO (TIR) • Es aquella tasa de descuento que aplicada sobre los flujos de fondos esperados, genera un valor actual total de los mismos igual al valor actual de la inversión necesaria para obtenerlos; a esta tasa se la denomina Tasa Interna de Retorno o Tasa de Rentabilidad La regla de aceptación de un proyecto, en este caso, será que la tasa de rentabilidad sea superior a la Tasa de Retorno Requerida (TRR) 15 Criterios para evaluar inversiones Inversión inicial - 1 5.500 1 1.000 926 2 2.000 1.715 3 1.500 1.191 4 3.000 2.205 $ 536,44 11,7% VPN TIR TRR 8 % Tres escenarios diferentes ante - 2 5.500 2.000 1.852 1.000 857 2.000 1.588 2.500 1.838 $ 634,43 12,8% VPN TIR una misma inversión en un mismo periodo de tiempo - 3 VPN TIR 16 5.500 $ 2.619,01 25,6% 2.000 1.852 1.000 857 4.500 3.572 2.500 1.838 Criterios para evaluar inversiones RELACION VPN / TRR 17 K = Tasa de Descuento Criterios para evaluar inversiones TASA DE FISHER La tasa de Fisher ayuda a tomar decisiones para seleccionar entre dos proyectos de inversión 18 Criterios para evaluar inversiones RELACION COSTO BENEFICIO • Es el cociente entre el valor actual de los FF esperados en el futuro, sobre la inversión realizada • Si RBC > 1 se acepta la inversión, y si RBC < 1 se rechaza la inversión • Para una inversión individualmente considerada este criterio dará la misma decisión que la TIR y el VAN 19 Criterios para evaluar inversiones ENFOQUE TERMINAL • El procedimiento en este caso será calcular el valor terminal (VT) de los flujos de fondos, para lo cual se capitalizan los flujos intermedios hasta el fin de la vida útil de la inversión a la tasa de reinversión considerada • El enfoque es terminal porque todos los fondos son llevados al término de la vida útil del proyecto, para luego descontarlos al momento 0, pudiendo calcularse tanto la TIR Terminal como el VPN Terminal 20 Criterios para evaluar inversiones PERÍODO DE REPAGO (PAYBACK) • Es el periodo de tiempo en el cual los beneficios derivados de una inversión, medidos en términos de flujos de fondos, recuperan la inversión inicialmente efectuada, medida en tiempo 21 Criterios para evaluar inversiones PERÍODO DE REPAGO (PAYBACK) A favor: • Arroja alguna luz sobre el riesgo (a mayor periodo de repago mayor riesgo) • Refleja la situación de liquidez • Sencillez en el cálculo 22 Criterios para evaluar inversiones PERÍODO DE REPAGO (PAYBACK) En contra: • El periodo de repago no actualiza los FF., no toma en cuenta el valor tiempo del dinero • Se aceptará la inversión que tenga menor período de repago, sin embargo la rentabilidad puede ser mayor en la inversión que tiene período de repago mayor • El criterio del período de repago no mira que pasa después que se logra pagar la inversión y el período de corte se fija en forma arbitraria 23 Criterios para evaluar inversiones PERÍODO DE REPAGO AJUSTADO AL TIEMPO REAL • Una de las principales críticas al criterio anterior suele ser que no tiene en cuenta el valor tiempo del dinero • Este defecto se levanta actualizando cada flujo para luego sumarlos y buscar nuevamente el período de repago • Lo que se hace es descontar los flujos a la TRR, llevándolos al momento 0 24 Flujo de fondos Conceptos a aplicar al elaborar los flujos de fondos: • Base Caja • Incremental 25 Enfoques • Inversión en sí misma • Para el inversor (o residual) 26 Enfoques TASA LEGAL Y TASA EFECTIVA DE IMPUESTO A LA RENTA • El resultado contable sufre ciertos ajustes, (altas o bajas de IRAE), por criterios estrictamente fiscales • Por ende, el resultado contable suele ser distinto al resultado fiscal • Al determinar el costo de una alternativa de financiamiento se debe considerar cuál será el pago de impuestos (flujo de egreso) que ocasionará • Si contamos con la ganancia contable (fácilmente accesible) al aplicar la tasa efectiva en vez de la legal se determinaría el flujo por IRAE a pagarse 27 Análisis de sensibilidad CONSISTE EN UNA LEVE APROXIMACION A LA INCORPORACION DEL RIESGO • En el análisis de inversiones se adopta generalmente un escenario estático, con variables que usualmente no cambian y con supuestos simplificadores. • En este caso el análisis de sensibilidad realiza un interesante aporte, ya que se pueden generar diferentes escenarios combinando variables y levantando supuestos con el objeto de analizar el impacto en los flujos de fondos y por ende en los indicadores. 28 Concepto de precio PRECIOS PARA FORMULAR LOS FLUJOS FINANCIEROS • Precios nominales o corrientes • Precios constantes • Precios reales o en moneda constante 29 Concepto de precio PRECIOS NOMINALES O CORRIENTES Se ven afectados por : • Las fuerzas de la oferta y la demanda que afectan los precios relativos • Las condiciones macroeconómicas que determinan el nivel general de precios (inflación) • No es habitual formular proyecciones a precios corrientes o nominales. La inflación dificulta la interpretación de la información y enmascara el efecto de las variaciones en los precios relativos 30 Concepto de precio PRECIOS CONSTANTES • Son un conjunto de precios nominales (pueden ser en dólares, pero no por eso son reales) en un momento determinado que se asume no cambiarán en el tiempo • Ignoran tanto el efecto del cambio de los precios relativos como el de la inflación 31 Concepto de precio PRECIOS REALES • Son los precios relativos que surgen de descontar los precios nominales entre un índice general de precios • Eliminan de los precios nominales el componente inflacionario lo que permite identificar el impacto de las fuerzas de la oferta y la demanda sobre el precio del bien en relación con otros Esto es diferente de “precios” constantes 32 FIN 33