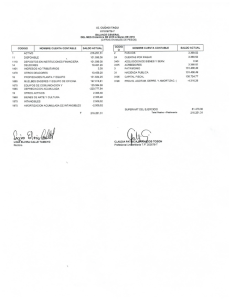

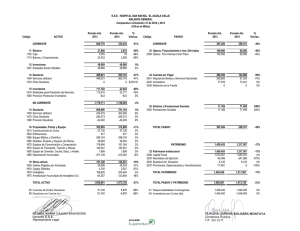

1. Acción: Certificado de título que acredita dominio de una fracción de una sociedad. Es una división proporcional de los activos y utilidades. Parte en que se divide el Capital de una empresa. Título negociable emitido por las sociedades anónimas y las sociedades en comandita por acciones. 2. Ahorro: Es la cantidad monetaria excedente de las personas e instituciones sobre sus gastos. También se define como el porcentaje del ingreso que no se destina al gasto y que se reserva para necesidades futuras a través de una cuenta de ahorros en una institución financiera 3. Arrendamiento Financiero: Modalidad de crédito mediante un contrato en el cual la institución financiera propietaria de un bien entrega en uso un activo al usuario a cambio del pago de una renta durante un plazo pactado e irrevocable, al término del cual el arrendatario tendrá la opción de comprarlo. 4. Aval: Persona natural o jurídica que asume la responsabilidad de cumplir con la obligación de un tercero en el caso de que éste no lo haga. 5. Activo: Representa los bienes y derechos que posee una empresa, tales como dinero, edificios, maquinaria, cuentas por cobrar, inversiones, valorizaciones, inventarios, etc. 6. Activo Financiero: Cualquier título de contenido patrimonial, crediticio o representativo de mercancías. 7. Activos Líquidos: Incluye caja, fondos disponibles en el Banco Central, en empresas del sistema financiero nacional y en bancos del exterior de primera categoría, fondos interbancarios netos deudores, títulos representativos de deuda negociable emitidos por el Gobierno Central y el Banco Central de Reserva, y certificados de depósito y bancarios emitidos por empresas del sistema financiero nacional. 8. Activo Rentable: Comprende el monto de activos que generan ingresos financieros en forma directa. Se considera el activo disponible que devenga intereses, los fondos interbancarios, las inversiones negociables y a vencimiento (excluyendo las acciones de tesorería) y la cartera de créditos vigentes, netos de ingresos devengados y de ingresos diferidos. 9. Adeudos y Obligaciones financieras: Comprende las obligaciones de la empresa por obtención de recursos y financiamiento bajo distintas modalidades contractuales, de corto y largo plazo, contratados con las instituciones financieras que realizan intermediación financiera. 10. Análisis Financiero: Es la presentación en forma procesada de la información de los estados financieros de una empresa y que sirve para la toma de decisiones económicas, tales como nuevas inversiones, fusiones, concesión de crédito, etc. 11. Apalancamiento (Financial leverage): Incremento de los rendimientos de los recursos propios, con el concurso de recursos ajenos. Uso de la deuda para aumentar la rentabilidad patrimonial. 12. Balance General: Es el estado básico demostrativo de la situación financiera de una empresa, a una fecha determinada, preparado de acuerdo con los principios básicos de contabilidad gubernamental que incluye el activo, el pasivo y el capital contable. 13. Banca comercial: Constituida por las entidades bancarias y financieras cuyo negocio principal es tratar con el público general 14. Banca de Inversión: Constituida por instituciones financieras que levantan capital y comercia en mercados financieros, gestiona salidas a bolsa, opas y gestiona fusión y adquisición de grandes empresas. 15. Beneficio costo (B/C): Permite hallar la relación existente entre el valor actual de los ingresos y el valor actual de los costos del proyecto (incluida la inversión). Dicho indicador permite determinar si se debe realizar o no un proyecto. Sin embargo, no se debe utilizar solo y es solo útil para brindar información acerca de un proyecto (no se debe utilizar para comparar la rentabilidad entre varios proyectos) B / C = VPN Ingresos / VPN Costos Los criterios de análisis de los resultados son: B/C > 1, la inversión es atractiva. B/C = 0, la inversión es indiferente. B/C < 1, la inversión no es atractiva 16. Bienes de Capital: Aquellos que no se destinan al consumo, sino a seguir el proceso productivo, en forma de auxiliares o directamente para incrementar el patrimonio material o financiero (capital). Término aplicado comúnmente al activo fijo, que abarca algunas veces partidas o elementos que contribuyen a la producción. 17. Bienes de Consumo: Son todas aquellas mercancías producidas por la sociedad en el territorio del país o importadas para satisfacer directamente una necesidad como: alimentos, bebidas, habitación, servicios personales, mobiliario, vestido, ornato, etc. 18. Bienes Inmuebles: Son los que no se pueden trasladar de un lugar a otro sin alterar, su forma o sustancia, siéndolo unos por su naturaleza, otros por disposición legal expresa en atención a su destino. 19. Bienes Muebles: Son mercancías cuya vida útil es mayor a un año y son susceptibles de ser trasladadas de un lugar a otro sin alterar ni su forma ni su esencia, tal es el caso del mobiliario y equipo de oficina, maquinaria, automóviles, etc. 20. Bonos: Obligación financiera contraída por el inversionista, expresada en un certificado de deuda o promesa de pago, documentada en un papel que determina monto, plazo, moneda y secuencia de pagos. 21. Bonos corporativos y ordinarios: Son títulos valores que representan acreencia contra la entidad emisora del mismo. El inversionista que adquiere el bono obtiene pagos periódicos de intereses y cobra el valor nominal del mismo en la fecha de vencimiento, mientras el emisor recibe recursos financieros líquidos al momento de la colocación. 22. Bonos subordinados: Son un mecanismo de captación de fondos de las empresas bancarias. Los tenedores de estos bonos están subordinados a privilegios de prelación, vale decir, en caso de quiebra de las emisoras de estos bonos, están al final y después de todos los acreedores con derecho de liquidación. 23. Calificación de Riesgos: Las empresas calificadoras son compañías privadas que se dedican a seguir el comportamiento de las economías de los países y, con base en ello, expiden calificaciones sobre el nivel de riesgo de la deuda de cada nación. La calificación es tenida en cuenta por los inversionistas internacionales al momento de tomar decisiones sobre el destino y aplicación de sus recursos; en efecto, cuando la calificación de un país es baja, los prestamistas aumentan las tasas de interés, encareciendo los costos para créditos nuevos. Esta calificación opera como una especie de recomendación o referencia que la calificadora expide sobre la capacidad de pago de empresas de un país. Una de las calificadoras más reconocidas la Duff & Phels tiene 18 escalas que van desde AAA (la mejor) hasta DD (la peor). 24. Capital de Riesgo: Corresponde a la modalidad de crédito en la que si el proyecto resulta exitoso los beneficios se reparten entre el prestamista y el prestatario; si no resulta exitoso el proyecto, el prestamista condona una proporción pre-establecida del préstamo. Una característica fundamental del "capital de riesgo" es la alta rentabilidad esperada del proyecto que justifique asumir un riesgo. 25. Capital de Trabajo: La inversión en capital de trabajo corresponde al conjunto de recursos necesarios, en forma de activos corrientes para la operación normal del proyecto durante su ciclo productivo, esto es, el proceso que se inicia en el primer desembolso para cancelar los insumos de la operación, y finaliza cuando los insumos transformados en productos terminados son vendidos y el producto de la venta recaudado y disponible para cancelar la compra de nuevos insumos. El capital de trabajo es entonces la parte de la inversión a largo plazo orientada a financiar los desfases o anacronismos entre el momento en que se producen los egresos correspondientes a la adquisición de insumos, y los ingresos generados por la venta de los bienes o servicios, que constituyen la razón de ser del proyecto. 26. Capital inicial: Inversión original, o principal. 27. Capital final: Suma del capital inicial más los intereses generados durante un periodo. 28. Capital Social: Comprende el capital pagado, el capital suscrito y las suscripciones pendientes de pago menos las acciones de tesorería, los rendimientos devengados de las acciones de tesorería y las provisiones por las acciones de tesorería. El capital pagado constituye la acumulación de los aportes de los accionistas, incluyendo las reinversiones de utilidades, capitalización de reservas y otras, representado por acciones nominativas debidamente suscritas. 29. Capitalizar: Fijar el capital que corresponde a un determinado rendimiento o interés. 30. Cartera Atrasada: Es la suma de los créditos vencidos y en cobranza judicial. 31. Cartera de Alto Riesgo: Suma de los créditos reestructurados, refinanciados, vencidos y cobranza judicial. 32. Cartera Pesada: Es la suma de los créditos directos e indirectos con calificaciones crediticias del deudor de deficiente, dudoso y pérdida. 33. Créditos Directos: Suma de los créditos vigentes, reestructurados, refinanciados, vencidos y en cobranza judicial. Los créditos en moneda nacional incluyen también los de valor de actualización constante. Para convertir los créditos en moneda extranjera se utiliza el tipo de cambio contable de fin de periodo. 34. Créditos Castigados: Créditos clasificados como pérdida, íntegramente provisionados, que han sido retirados de los balances de las empresas. Para castigar un crédito, debe existir evidencia real de su irrecuperabilidad o debe ser por un monto que no justifique iniciar acción judicial o arbitral. 35. Costo de capital: Tasa de descuento que debe utilizarse para actualizar los flujos de caja de un proyecto; ha de corresponder a la rentabilidad que el inversionista le exige a la inversión por renunciar a un uso alternativo de esos recursos, en proyectos con riesgos similares, lo que se denominara costo de capital 36. Costo Anual Equivalente: Es la suma equivalente en términos anuales (periódicos), a los costos identificados en el flujo de caja durante el horizonte del proyecto. Dicho indicador permite hallar cual es el costo anual que equivale a la inversión inicial 37. Crédito: Cambio de una prestación presente por una contraprestación futura; es decir, se trata de un cambio en el que una de las partes entrega de inmediato un bien o servicio y el pago correspondiente más los intereses devengados los recibe más tarde Créditos por riesgo deudor 38. Créditos en Categoría Normal: Caso de créditos corporativos, a grandes empresas y medianas empresas, corresponde a los créditos de deudores que presentan una situación financiera líquida, con bajo nivel de endeudamiento patrimonial; y cumplen puntualmente con el pago de sus obligaciones. En el caso de los créditos a pequeñas empresas, a microempresas y de consumo, corresponde a los créditos de deudores que vienen cumpliendo con el pago de sus cuotas de acuerdo a lo convenido o con un atraso de hasta 8 días calendario. Para créditos hipotecarios, comprende créditos de los deudores que vienen cumpliendo con el pago de sus créditos de acuerdo a lo convenido o con un atraso de hasta 30 días calendario. 39. Créditos en Categoría CPP (Con Problemas Potenciales): En el caso de los créditos corporativos, a grandes empresas y a medianas empresas corresponde a los créditos de los deudores que presentan una buena situación financiera y rentabilidad, con moderado endeudamiento patrimonial o registran incumplimientos ocasionales y reducidos en el pago de sus créditos que no exceden los 60 días calendario. En el caso de los créditos a pequeñas empresas, a microempresas y de consumo, comprende los créditos de los deudores que registran atraso en el pago entre 9 y 30 días calendario. En los créditos hipotecarios, corresponde a los créditos de deudores que muestran atraso entre 31 y 60 días calendario. 40. Créditos en Categoría Deficiente: En el caso de los créditos corporativos, a grandes empresas y a medianas empresas comprende los créditos de los deudores que presentan una situación financiera débil y un flujo de caja que no le permite atender el pago de la totalidad del capital e intereses de las deudas, cuya proyección del flujo de caja no muestra mejoría en el tiempo y presenta alta sensibilidad a cambios en variables significativas, y que muestran una escasa capacidad de generar utilidades; o registran atraso en el pago de sus créditos entre 61 y 120 días calendario. En el caso de los créditos a las pequeñas empresas, a microempresas y de consumo se consideran los créditos a los deudores que registran atraso en el pago entre 31 y 60 días calendario. En los créditos hipotecarios, comprende los créditos de los deudores que muestran atraso en el pago de sus créditos entre 61 y 120 días calendario. 41. Créditos en Categoría Dudoso: En el caso de los créditos corporativos, a grandes empresas y a medianas empresas comprende los créditos de los deudores que presentan un flujo de caja insuficiente, no alcanzando a cubrir el pago de capital ni de intereses, y que muestran una situación financiera crítica con un alto nivel de endeudamiento patrimonial; o que registran atrasos mayores entre 121 y 365 días. En el caso de los créditos a pequeñas empresas, a microempresas y de consumo se consideran los créditos de los deudores que registran atraso en el pago de 61 a 120 días calendario, mientras que en los créditos hipotecarios corresponde a los créditos de deudores que muestran atraso entre 121 y 365 días calendario. 42. Créditos en Categoría Pérdida: En el caso de créditos corporativos, a grandes empresas y a medianas empresas comprende los créditos de los deudores que presentan un flujo de caja que no alcanza a cubrir sus costos, se encuentran en suspensión de pagos, en estado de insolvencia; o registran atrasos mayores a 365 días. En el caso de créditos a pequeñas empresas, a microempresas y consumo considera los créditos de deudores que muestran atraso mayor a 120 días calendario, mientras que en los créditos hipotecarios comprende los créditos de deudores que muestran atraso de más de 365 días calendario. Créditos por Tipo 43. Créditos Corporativos: Créditos otorgados a personas jurídicas con ventas anuales mayores a S/. 200 millones en los dos últimos años, de acuerdo a los estados financieros anuales auditados más recientes. Adicionalmente, se consideran como corporativos a los créditos soberanos, a los créditos concedidos a bancos multilaterales de desarrollo, a entidades del sector público (incluyendo gobiernos locales y regionales), a intermediarios de valores, a empresas del sistema financiero, a los patrimonios autónomos de seguro de crédito y a fondos de garantía constituidos conforme a Ley. 44. Créditos a Grandes Empresas: Créditos otorgados a personas jurídicas con ventas anuales mayores a S/. 20 millones, pero no mayores a S/. 200 millones en los 2 últimos años, o deudores que hayan mantenido en el último año emisiones de instrumentos representativos de deuda en el mercado de capitales. 45. Créditos a Medianas Empresas: Créditos otorgados a personas jurídicas que tienen un endeudamiento total en el sistema financiero (SF) superior a S/. 300 mil en los últimos seis meses y no cumplen con las características para ser considerados como corporativos o grandes empresas. Incluye también los créditos otorgados a personas naturales que tengan un endeudamiento total en el SF (sin incluir créditos hipotecarios para vivienda) superior a S/. 300 mil en los últimos seis meses, siempre que parte de dicho endeudamiento corresponda a pequeñas empresas o a microempresas. 46. Créditos a Pequeñas Empresas: Créditos destinados a financiar actividades de producción, comercialización o prestación de servicios, otorgados a personas naturales o jurídicas, cuyo endeudamiento total en el SF (sin incluir créditos hipotecarios para vivienda) es superior a S/. 20 mil, pero no mayor a S/. 300 mil en los últimos seis meses. 47. Créditos a Microempresas: Créditos destinados a financiar actividades de producción, comercialización o prestación de servicios, otorgados a personas naturales o jurídicas, cuyo endeudamiento en el SF (sin incluir créditos hipotecarios para vivienda) es no mayor a S/. 20 mil en los últimos seis meses. 48. Créditos de Consumo: Créditos otorgados a personas naturales con la finalidad de atender el pago de bienes, servicios o gastos no relacionados con la actividad empresarial. 49. Créditos Hipotecarios para Vivienda: Créditos otorgados a personas naturales para la adquisición, construcción, refacción, remodelación, ampliación, mejoramiento y subdivisión de vivienda propia, siempre que tales créditos se otorguen amparados con hipotecas debidamente inscritas. También incluyen los créditos para la adquisición o construcción de vivienda propia que, por tratarse de bienes futuros, bienes en proceso de independización o inscripción, no es posible constituir sobre ellos la hipoteca individualizada. Créditos por Tipo 50. Créditos Vigentes: Créditos otorgados en sus distintas modalidades, cuyos pagos se encuentran al día, de acuerdo con lo pactado. La transferencia de los créditos no pagados se realiza de acuerdo a lo señalado en la definición de créditos vencidos. 51. Créditos Refinanciados: Son los créditos que han sufrido variaciones de plazo y/o monto respecto al contrato original, las cuales obedecen a dificultades en la capacidad de pago del deudor. 52. Créditos Reestructurados: Son los créditos, cualquiera sea su modalidad, sujeto a la reprogramación de pagos aprobada en el proceso de reestructuración, de concurso ordinario o preventivo. 53. Créditos Vencidos: Son créditos que no han sido cancelados o amortizados en la fecha de vencimiento y que contablemente son registrados como vencidos. En el caso de los créditos corporativos, a grandes empresas y a medianas empresas, corresponde al saldo total de los créditos con atraso mayor a 15 días. En los créditos a pequeñas empresas y microempresas, corresponde al saldo total de los créditos con atraso mayor a 30 días. En los créditos de consumo, hipotecario para vivienda, arrendamiento financiero y capitalización inmobiliaria, corresponde a las cuotas impagas si el atraso es mayor a 30 días y menor a 90 días y al saldo total del crédito si el atraso supera los 90 días. En el caso de sobregiros en cuenta corriente, se considerará como crédito vencido a partir del día 31 de otorgado el sobregiro. 54. Créditos en Cobranza Judicial: Corresponde a créditos cuya recuperación se encuentra en proceso judicial Créditos por naturaleza de instrumento financiero 55. Créditos directos: Son operaciones crediticias que implican trasladar fondos de la institución financiera a su cliente. Son operaciones que son registradas por la empresa como obligaciones en las diferentes cuentas del pasivo 56. Créditos indirectos: Son operaciones donde la institución financiera garantiza a su cliente ante un tercero. No hay desembolso de dinero de manera cierta ni inmediata, quizá a futuro. Se deberán considerar las líneas de crédito no utilizadas y los créditos aprobados no desembolsados. 57. Deflación: Si se produce una baja continuada de los precios. 58. Derivados financieros: Se define como toda operación, contrato o convención cuyo resultado financiero depende o está condicionado a la variación o evolución del precio o rentabilidad de otro activo o combinación de ellos, llamado también activo subyacente. 59. Descuentos: Modalidad mediante la cual la institución financiera adquiere el derecho de cobranza del valor de las facturas, pagarés, letras de cambio y otros títulos valores representativos de deuda no vencidos, mediante el endoso de tales instrumentos de crédito. 60. Deuda: Obligación de una persona natural o jurídica de pagar a un tercero una suma de dinero; cuando la deuda es producto del otorgamiento formal de un crédito, generalmente se considera un plazo para ser pagada y una tasa de interés sobre el capital dado como préstamo. 61. Diagrama de flujo de efectivo: Se refiere al análisis de las entradas y salidas de dinero que se producen en una empresa, en un producto financiero. 62. Ejecución presupuestal: Proceso de puesta en marcha del presupuesto, que está compuesto por el programa anual de caja, los compromisos, acuerdos de gastos, pagos de la nación y pagos de entidades. 63. Encaje: Sistema de depósito obligatorio para los fondos de inversión; es un requisito de reserva limitado a las entradas de inversiones de cartera en el país y destinado a reducir al mínimo las corrientes de carácter especulativo; ese régimen beneficia directamente a los inversores al reducir el riesgo de fluctuaciones financieras. Reserva especial constituida por las AFP para responder por la rentabilidad mínima. 64. Equivalencia: Sumas diferentes de dinero en momentos diferentes son iguales en valor económico. 65. Estado de Resultados: conocido como estado de ganancias y pérdidas es un reporte financiero que en base a un periodo determinado muestra de manera detallada los ingresos obtenidos, los gastos en el momento en que se producen y como consecuencia, el beneficio o pérdida que ha generado la empresa en dicho periodo de tiempo para analizar esta información y en base a esto, tomar decisiones de negocio. 66. Evaluar: Analizar una cosa para determinar su valor, importancia o trascendencia. 67. Factor simple de capitalización: Consiste en determinar un monto (valor futuro) partiendo de un capital inicial (valor presente o actual), recibe el nombre de Capitalización. 68. Factor de recuperación de capital: Consiste en hallar un flujo constante de dinero (R) conociendo el monto inicial (P), Se aplica en especial para los pagos en los créditos mediante cuotas iguales. 69. Factoring: Modalidad mediante la cual la institución financiera adquiere facturas, facturas conformadas y títulos valores representativos de deuda siempre y cuando exista transferencia del riesgo crediticio. 70. Flujo anual equivalente: Para elegir inversiones mutuamente excluyentes de diferentes horizontes, dado un COK, se usa este coeficiente que es la anualidad financieramente equivalente del VPN de cada alternativa Supuesto al término del horizonte se renueva la inversión produciendo sucesivos ciclos productivos 1. FAE = VPN x (1+r) t . r i. (1+r)t - 1 71. Fondos Mutuos: Patrimonio integrado por aportes de personas naturales y jurídicas para su inversión en valores de oferta pública que administra una sociedad anónima por cuenta y riesgo de los partícipes o aportantes. Los aportes son expresados en cuotas del fondo, todas de igual valor y características, las que son consideradas valores de fácil liquidación para todos los efectos legales y se representan por certificados nominativos o por los mecanismos e instrumentos sustitutivos que autorice la Superintendencia del Mercado de Valores (SMV). 72. Evaluación: Dentro del ciclo del proyecto, consiste en determinar mediante la aplicación de técnicas cuantitativas y/o cualitativas la conveniencia o no, de asignar unos recursos hacia un uso determinado. 73. Fondear: Es el proceso de búsqueda de fondos o recursos para la financiación de proyectos de desarrollo. Este fondeo se puede hacer a nivel interno o externo. 74. Flujo de caja: Los flujos de caja son las variaciones de entradas y salidas de caja o efectivo, en un período dado para una empresa. El flujo de caja es la acumulación neta de activos líquidos en un periodo determinado y, por lo tanto, constituye un indicador importante de la liquidez de una empresa. El flujo de caja se analiza a través del Estado de Flujo de Caja. 75. Flujo de efectivo: Se conoce como al estado de cuenta que refleja cuanto efectivo, queda después de los gastos, los intereses y el pago de capital. 76. Forward: Son aquellas operaciones que involucran el acuerdo entre dos partes para comprar (Forward compra) o vender (Forward venta) un activo en un momento futuro del tiempo a un precio pactado. 77. Frecuencia de capitalización: Número de veces por año en que el interés se suma al capital. 78. Gastos de Administración: Comprenden los gastos de personal, directorio, servicios recibidos de terceros, impuestos y contribuciones y gastos diversos de gestión incurridos. 79. Gastos de Operación: Comprenden gastos de administración más gastos de depreciación y amortización. 80. Gastos Financieros: Incluye las siguientes cuentas: Intereses por Depósitos con el Público, Intereses por Fondos Interbancarios, Intereses por Depósitos de Empresas del Sistema Financiero y Organismos Financieros Internacionales, Intereses por Adeudos y Obligaciones Financieras, Intereses por Valores, Títulos y Obligaciones en Circulación, Comisiones y otros cargos por obligaciones financieras, el saldo negativo de la diferencia entre ingresos y gastos por diferencia en cambio y las cargas financieras diversas. 81. Gastos por Servicios Financieros: Incluye: Gastos por cuentas por pagar, Gastos por operación contingentes, Gastos por servicios financieros diversos y Gastos por costo de ventas de bienes y servicios. 82. Incertidumbre: Situación en que no se conocen los posibles resultados de un evento o suceso y/o su distribución de probabilidades. La incertidumbre, es el grado de desconfianza de que la distribución de probabilidades analizada sea la correcta. 83. Inflación: Aumento sostenido y generalizado de los precios de bienes y servicios. Las causas que la provocan son variadas, aunque destacan el crecimiento del dinero en circulación, que favorece una mayor demanda del costo de factores de la producción (materias primas, energía, salario, etc.). 84. Ingresos Financieros: Incluye las siguientes cuentas: Intereses por Disponible, Intereses y Comisiones por Fondos Interbancarios, Intereses por Inversiones, Intereses y Comisiones por Créditos, el saldo positivo de la diferencia entre ingresos y gastos por diferencia en cambio, y otros ingresos financieros. 85. Ingresos por Servicios Financieros: Incluye cuentas por cobrar, ingresos por operaciones contingentes, ingresos por servicios diversos, ingresos por arrendamientos e ingresos por ventas de bienes y servicios. 86. Instrumentos financieros: Son reconocimientos de deuda, emitidos por el prestatario; quien recibe la financiación; y, es el deudor, quien emite el instrumento financiero, donde reconoce la deuda y promete su pago; es el oferente del instrumento financiero y son adquiridos por el prestamista, quien facilita los fondos, adquiere el instrumento financiero, es el demandante del mismo 87. Ingeniería económica: Es la disciplina que se preocupa de los aspectos económicos de la ingeniería; implica la evaluación sistemática de los costos y beneficios de los proyectos técnicos propuestos 88. Leaseback: Operación de leasing que se refiere a los casos en que una empresa que requiere de financiamiento y que cuenta con algún bien, lo vende a la empresa de "leasing" o banco, la que se lo arrendará a su vez, a través de una operación de leasing normal. 89. Leasing: operación de arrendamiento financiero que consiste en la adquisición de una mercancía, a petición de su cliente, por parte de una sociedad especializada. Posteriormente, dicha sociedad entrega en arrendamiento la mercancía al cliente con opción de compra al vencimiento del contrato. 90. Margen Financiero Bruto: Es la diferencia entre los ingresos financieros y los gastos financieros. 91. Mercado de valores: Recursos financieros de largo plazo. Está vinculado al corretaje de valores, finanzas corporativas, fondos mutuos, etc. Relacionados con la banca de inversión. Está formado por el mercado primario y secundario bursátil y extrabursátil) 92. Método de escenarios: También como complemento a los métodos cuantitativos utilizados en los estudios de pre-inversión se suele apelar al conocimiento de expertos para simular escenarios, o sea, ambientes en los cuales se supone se desarrollarán y competirán las empresas en un futuro. 93. Pasivo: Representa las obligaciones totales (bancarias, con proveedores, cuentas por pagar, etc.), ya sea a corto o a largo plazo. 94. Pasivo de corto plazo: Incluye fondos interbancarios, depósitos a la vista, depósitos de ahorros, depósitos a plazo con vencimiento menor a un año y adeudados con vencimiento menor a un año, entre otros. 95. Periodo de capitalización: Periodo en el que se generan los intereses. Es el intervalo de tiempo convenido 96. Periodo de recuperación: El período de recuperación descontado es la longitud de tiempo hasta que la suma de los flujos del dinero en efectivo descontados de una inversión, igualan a su costo. Su principal limitación consiste en que se reduce a contestar una pregunta específica relacionada sobre un aspecto de incertidumbre. Para su cálculo, basta con restar la sumatoria de las inversiones y beneficios actualizados hasta que la diferencia se haga igual a cero. 97. Pignoraticios: Modalidad que comprende los préstamos otorgados a personas naturales contra entrega física de joyas u otros objetos de oro en garantía. 98. Portafolio de Inversión: Es una combinación de activos financieros poseídos por una persona natural o jurídica. Un portafolio es diversificado cuando en el conjunto de activos se combinan especies con rentabilidades, emisores modalidades de pago y riesgos diferentes. 99. Portafolio Financiero: Incluye activos financieros en poder de los sectores público o privado. Los activos financieros incluyen medios de pago ampliados, tales como: Títulos de Participación, Bonos Comerciales e Hipotecarios, Aceptaciones Bancarias en Circulación, Certificados Eléctricos y Títulos de Ahorro. 100. Pre-inversión: Es el conjunto de estudios técnicos, económicos, financieros, organizacionales, jurídicos, institucionales, políticos y ecológicos que sustentan de manera clara y suficiente la decisión y el compromiso de asignar recursos hacia el cumplimiento de un objetivo determinado. 101. Productos activos: Negocios mediante los cuales instituciones financieras colocan recursos captados, más su propio capital y el que pueda obtener de otras fuentes, para facilitar su apoyo financiero a su clientela 102. Provisiones de Cartera de Créditos: Corresponde a las provisiones constituidas sobre créditos directos. Es la cuenta que ajusta el valor de la cartera de créditos en función de la clasificación de riesgo del deudor. 103. Rendimiento: Es cuando me pagan cuando prestó dinero, ósea ganar interés. 104. Rentabilidad: Es la relación entre la utilidad proporcionada por un título y el capital invertido para su obtención. Es el beneficio económico o cuantificado en dinero obtenido por el tenedor de una acción. Incluye tanto el dividendo aprobado por la empresa como la valoración obtenida en el mercado. 105. Rentabilidad sobre activos (ROA): Indicador que mide la utilidad neta con relación al activo total. Indica cuán bien la institución financiera ha utilizado sus activos para generar ganancias. 106. Utilidad Neta sobre patrimonio (ROE): Indicador que mide la utilidad neta generada con relación al patrimonio contable. Refleja la rentabilidad que los accionistas han obtenido por su patrimonio en el último año, variable que es tomada en cuenta para futuras decisiones de inversión, y que además muestra la capacidad que tendría la empresa para autofinanciar su crecimiento vía capitalización de utilidades. 107. Renta Fija: corresponde a los sistemas de ahorro en que desde el momento en que se lleva el dinero al banco, se conoce la tasa de interés que se pagará regularmente, de acuerdo con el plazo que se haya fijado. Los depósitos a plazo y de las cuentas de ahorro funcionan de esta manera y son preferidas por quienes desean tener un riesgo bajo en sus ahorros, aunque reciban una rentabilidad menor. 108. Renta Variable: corresponde a sistemas de ahorro en que la tasa de interés dependerá de varios factores, como el comportamiento del mercado o la inflación de un período, por lo que nunca se puede asegurar el monto en que variará su rentabilidad, la que incluso puede llegar a ser negativa, es decir, constituir una pérdida para quien ahorra. Las acciones son el mejor ejemplo de este tipo de variabilidad y son preferidas por quienes desean una rentabilidad mayor, aunque deban experimentar un riesgo más alto. 109. Riesgo: Es el grado de variabilidad o contingencia de una inversión. Mayor rentabilidad mayor riesgo. Existen varias clases de riesgos: de mercado, solvencia, jurídicos, liquidez, tasa de cambio, tasa de interés, etc. El riesgo se presenta cuando una variable puede tomar distintos valores, pero se dispone de información suficiente para conocer las probabilidades asociadas a cada uno de esos posibles valores 110. Riesgo Cambiario: Posibilidad de pérdidas derivadas de fluctuaciones de tipos de cambio y precio del oro. 111. Riesgo de Commodities: Posibilidad de pérdidas derivadas de fluctuaciones de precios de commodities. 112. Riesgo de Crédito: La posibilidad de pérdidas por incapacidad o falta de voluntad de deudores, contrapartes, o terceros obligados para cumplir sus obligaciones contractuales dentro o fuera de balance. 113. Riesgo de Mercado: Posibilidad de pérdidas en posiciones dentro y fuera de balance derivadas de fluctuaciones de los precios de mercado. 114. Riesgo de Operación: La posibilidad de pérdidas debido a procesos inadecuados, fallas del personal, de la tecnología de información, o eventos externos. Esta definición incluye el riesgo legal, pero excluye el riesgo estratégico y de reputación 115. Riesgo de Precio: Posibilidad de pérdidas derivadas de fluctuaciones de los precios de los valores representativos de capital. 116. Riesgo de Tasa de Interés: Posibilidad de pérdidas derivadas de fluctuaciones de las tasas de interés. 117. Spread: es la diferencia entre la tasa de interés que cobran a quienes piden préstamos y la tasa de interés que pagan a las personas que depositan su dinero en las instituciones financieras. 118. Tarjetas de Crédito: Modalidad que comprende los créditos concedidos a los usuarios de las tarjetas de crédito, para adquirir bienes o servicios en establecimientos afiliados o hacer uso de disposición en efectivo, bajo condiciones establecidas contractualmente 119. Tasa de Interés: Es un porcentaje de la operación de dinero que se esté realizando. Si se trata de un depósito, la tasa de interés expresa el pago que recibe la persona o empresa que deposita el dinero por poner esa cantidad a disposición del otro. Si se trata de un crédito, la tasa de interés es el monto que el deudor deberá pagar a quien le presta, por el uso de ese dinero. 120. Tasa de Interés compuesto: Se refiere al beneficio (o costo) del capital principal a una tasa de interés durante un cierto periodo de tiempo, en el cual los intereses obtenido al final de cada periodo, si no que se añaden al capital inicial. Por lo tanto, los intereses se reinvierten. 121. Tasa de interés efectivo: Cuando el interés se capitaliza en forma periódica, la cantidad efectivamente pagada o ganada es mayor que si se compone en forma anual. Conociendo la tasa de interés nominal se puede hallar la tasa de interés efectiva, con la siguiente fórmula: IE = (1 + i ) m – 1 m x 100 Donde: IE = Tasa Efectiva i = Tasa Nominal m = Número de Periodos de Capitalización. 122. Tasa de interés equivalente: Dos o más tasas periódicas de interés son equivalentes, si con diferente periodicidad producen el mismo interés efectivo al final de cualquier periodo. La costumbre es considerar este periodo de un año. 123. Tasa de interés nominal: La tasa de interés anual aplicable a una inversión o a un préstamo a interés compuesto se llama tasa de interés nominal o simplemente tasa nominal. La tasa nominal es la tasa de interés convenida en la operación financiera. 124. Tasa de interés real: Expresa la discrepancia entre la tasa de interés efectiva y la tasa de inflación del periodo en análisis. A medida que aumenta la tasa de inflación el interés real disminuye, en este caso para los ahorristas expresa lo que pierde, por otro lado, los que tienen acceso al crédito se benefician. Para hallar la tasa de interés real se usa la siguiente fórmula: IR = 1 + IE –1 x 100 1 + I* Donde: IR = Tasa Real I E = Tasa Efectiva I* = Tasa de Inflación 125. Tasa de Interés simple: Es pagado sobre el capital inicial que permanece invariable. El interés obtenido en cada intervalo unitario de tiempo es el mismo. Es decir, la retribución económica causada y pagada no es reinvertida, por cuanto, el monto del interés es calculado sobre la misma base 126. Tasa Interna de Retorno: Es la tasa de interés a la cual el valor presente de los ingresos es igual al valor presente de los egresos. Donde t = tiempo del flujo de caja. i = Tasa de descuento (la tasa de rendimiento que se podría ganar en una inversión en los mercados financieros con un riesgo similar) Rt = el flujo neto de efectivo (la cantidad de dinero en efectivo, entradas menos salidas) en el tiempo t. Para los propósitos educativos, R0 es comúnmente colocado a la izquierda de la suma para enfatizar su papel de (menos) la inversión. 127. Utilidad Neta: Comprende el resultado obtenido por la empresa al final del periodo contable o ejercicio que surge del Estado de Ganancias y Pérdidas. 128. Valor Presente Neto: Es el valor presente de los ingresos menos el valor presente de los egresos, calculado a una tasa de oportunidad seleccionada. b. La obtención del VAN constituye una herramienta fundamental para la evaluación y gerencia de proyectos, así como para la administración financiera. c. La fórmula que nos permite calcular el Valor Presente Neto es: 129. Valor del dinero en el tiempo: Es un concepto basado en la premisa de que un inversionista prefiere recibir un pago de una suma fija de dinero hoy, en lugar de recibir el mismo monto en una fecha futura. 130. Valor actual equivalente: Método que se basa en calcular qué rendimiento anual uniforme provoca la inversión en el proyecto durante el período definido. Dicho indicador brinda una idea de cómo se distribuirían las ganancias del proyecto si dicha distribución fuera equitativa para cada año. Ello equivale a repartir el valor actual neto a lo largo de la vida útil del proyecto.

![Experiencia paradigmática de negociación con entes públicos (Argentina, MODEVIFA).pdf [75,48 kB]](http://s2.studylib.es/store/data/002535154_1-ffdac2e20e78503ac841795d7d85cbdf-300x300.png)