- Ninguna Categoria

índice

Anuncio

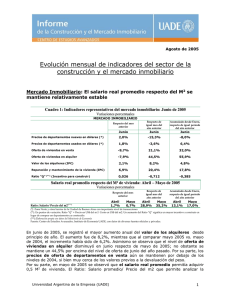

Febrero de 2012 ÍNDICE INFORME DE LA CONSTRUCCIÓN Y DEL MERCADO INMOBILIARIO ..................... 2 PANORÁMICA .............................................................................................................................. 2 LA INDUSTRIA DE LA CONSTRUCCIÓN .............................................................................. 3 EL NIVEL DE ACTIVIDAD ................................................................................................................ 3 INDICADORES REPRESENTATIVOS DE LA CONSTRUCCIÓN ............................................................. 6 EL COSTO DE LA CONSTRUCCIÓN ................................................................................................... 8 EL ESTÍMULO PARA CONSTRUIR – RATIO “Q”............................................................................... 11 MERCADO INMOBILIARIO.................................................................................................... 12 COMPRAVENTA ............................................................................................................................. 12 PRECIOS......................................................................................................................................... 13 PERSPECTIVAS (INFORME ANTERIOR) ............................................................................ 15 INFORME DE LA CONSTRUCCIÓN Y DEL MERCADO INMOBILIARIO PANORÁMICA Durante el período enero-octubre de 2011, el nivel general de la actividad de la construcción (ISAC) presentó un incremento del 10,0% respecto de igual período de 2010, manteniéndose la tendencia creciente verificada durante el año anterior. Considerando los principales insumos utilizados por el sector, los despachos de cemento crecieron un 12,7% anual al comparar los primeros diez meses de 2010 y 2011 y la producción de hierro redondo para hormigón lo hizo en un 12,4% (C Cuadro 1 y Gráfico 1). Por su parte, las ventas de asfalto crecieron un 5,0% anual en igual comparación (C Cuadro 1 y Gráfico 1). Cuadro 1: Evolución reciente de los principales indicadores de la actividad de la construcción - Variación porcentual Primeros 10 meses de 2011 vs. Primeros 10 meses de 2010 Indicador Sintético de la Actividad de la Construcción (INDEC) 10.0% Despachos de Cemento 12.7% Producción de Hierro para Hormigón 12.4% Ventas de asfalto al mercado interno 5.0% Fuente: Instituto de Economía – Facultad de Ciencias Económicas UADE, con datos de Ministerio de Economía. Gráfico 1: Evolución de la producción de los principales insumos de la construcción durante Enero y Octubre de los años 2008 a 2011 Fuente: Instituto de Economía – Facultad de Ciencias Económicas UADE, con datos de Ministerio de Economía. Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 2 Gráfico 2: Evolución de Precios de Oferta en US$ de Departamentos Nuevos y Oferta de Viviendas en Venta - Índice promedio Enero-Noviembre de cada año Fuente: Instituto de Economía – Facultad de Ciencias Económicas UADE, sobre la base de avisos clasificados publicados en medios gráficos e Internet y datos de Tendencias Económicas. En cuanto al mercado inmobiliario, al comparar el período enero-noviembre de 2011 frente a su igual de 2010, según los datos disponibles, la oferta de viviendas en venta se redujo en un 19,9% anual (Gráfico 2). La oferta de alquileres hizo lo propio en un 30,9%. En lo que respecta a precios de departamentos –medidos en dólares- ubicados en la zona norte de la Ciudad de Buenos Aires, se observó un incremento anual promedio para los departamentos nuevos de 13,8% al comprar los primeros once meses de 2011 con los del año anterior, mientras que para los usados fue de 14,7% en igual comparación de períodos (Gráfico 2). Estos porcentajes significan una aceleración en la tasa de crecimiento de los precios, ya que en las misma comparación 2010-2009 los precios crecían en torno al 10%. LA INDUSTRIA DE LA CONSTRUCCIÓN El Nivel de Actividad Los agregados macroeconómicos muestran para el segundo trimestre de 2011 un incremento en el valor agregado a nivel total de la economía y, también, del sector construcción. En el Cuadro 2 y el Gráfico 3 se presentan las variaciones porcentuales observadas en la producción final total (PIB Total) y en bienes y servicios de la construcción (PIB Construcción) para el segundo trimestre de 2011 respecto del mismo período del año anterior. Los datos son los disponibles según el sistema de Cuentas Nacionales. Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 3 Cuadro 2: Nivel de Actividad – Segundo trimestre de 2011 Variaciones porcentuales Segundo Trimestre de 2011 vs. Segundo Trimestre de 2010 Producto Interno Bruto Total (*) 9,1% Producto Interno Bruto: Construcción (*) 10,8% Inversión Bruta Fija Total (*) 23,8% Inversión Bruta Fija: Construcción (*) 9,7% (*): A precios constantes de 1993. Fuente: Instituto de Economía - Facultad de Ciencias Económicas- UADE con datos de Ministerio de Economía. Gráfico 3: Tasas de variación del PIB Total y en Construcción Variaciones porcentuales trimestrales respecto de igual período del año anterior Fuente: Instituto de Economía – Facultad de Ciencias Económicas UADE, con datos de Ministerio de Economía En el Gráfico 3 puede observarse que a lo largo del segundo trimestre de 2011 el PIB Construcción elevó su tasa de crecimiento por encima de las registradas en los dos trimestres anteriores, encontrándose por encima, también, del crecimiento del PIB Total. Por su parte, el gasto de Inversión Bruta Fija en Construcción del segundo trimestre de 2011 ($ 58.476 millones en pesos de 1993) fue un 9,7% mayor al registrado en igual período de 2010 (G Gráfico 4). Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 4 Gráfico 4: La Inversión Bruta Fija Total y en Construcción Millones de pesos, a precios de 1993 Fuente: Instituto de Economía – Facultad de Ciencias Económicas UADE, con datos de Ministerio de Economía Gráfico 5: Tasas de variación de la Inversión Bruta Fija Total y en Construcción Variaciones porcentuales trimestrales respecto de igual período del año anterior Fuente: Instituto de Economía – Facultad de Ciencias Económicas UADE, con datos de Ministerio de Economía Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 5 Indicadores Representativos de la Construcción Durante el período enero-octubre de 2011, la actividad de la construcción presentó una evolución creciente (G Gráfico 6). Los bloques que, para dicho período experimentaron mayores aumentos en la comparación anual, fueron “Obras viales” (12,8% anual) e “Infraestructura” (12,7% anual). Por su parte, el bloque “Edificios para Vivienda” presentó un incremento de 9,1%. Gráfico 6: Evolución del Indicador Sintético de la Actividad de la Construcción (Índice Promedio Anual Base 2004=100) Fuente: Instituto de Economía – Facultad de Ciencias Económicas UADE, con datos de INDEC. Cuadro 3: Despachos de cemento al mercado interno Mes Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Promedio Mensual Índice Base 2004=100 Variación % Mensual 2008 2009 2010 2011 158.1 152.3 139.0 176.7 164.0 139.9 174.3 165.0 178.1 171.3 158.6 136.9 144.3 135.3 150.0 150.7 144.0 157.5 159.6 161.7 156.6 171.3 152.9 145.2 147.3 137.0 172.5 162.2 152.6 158.8 165.3 178.4 180.5 185.1 198.7 179.1 168.6 162.2 180.4 186.0 195.8 175.8 180.4 199.7 216.8 198.7 208.1 159.5 152.4 168.1 188.4 2009 2010 2011 5.4% 1.4% -5.9% -6.2% -7.0% -3.8% 10.8% 26.0% 11.2% 0.5% -6.0% 3.1% -4.5% -5.9% 5.3% 9.4% 4.1% -10.2% 1.3% 4.1% 2.6% 1.3% 7.9% 10.7% -3.1% 1.2% 8.6% 9.4% 2.5% -8.4% -10.7% 7.4% 4.7% -5.1% -9.9% 0.5% 1.8% 1.4% Fuente: Instituto de Economía – Facultad de Ciencias Económicas - UADE, con datos de la Asociación de Fabricantes de Cemento Portland. Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 6 En lo que hace a indicadores representativos de la construcción, los despachos de cemento al mercado interno (medidos en toneladas) crecieron un 12,7% anual (enero-noviembre de 2011 vs. enero-noviembre de 2010). Por otra parte, en la comparación enero-octubre 2011 vs. igual período de 2010, la producción de hierro redondo para construcción verificó un aumento de 12,4%, mientras que las ventas de asfalto crecieron un 5,0% anual (C Cuadro 4). Cuadro 4: Producción de hierro para construcción Mes Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Promedio Mensual Índice Base 2004=100 Variación % Mensual 2008 2009 2010 2011 2009 2010 2011 150.5 156.4 158.8 180.7 147.3 154.2 153.7 168.9 162.7 186.7 165.2 110.3 116.4 107.5 54.1 93.6 105.7 107.4 111.8 95.2 93.4 105.2 108.6 94.7 129.5 127.7 128.0 108.6 115.0 118.6 109.1 108.1 96.1 113.1 118.6 99.6 141.5 135.5 144.2 120.7 123.8 140.5 133.5 116.8 111.7 129.4 5.6% -7.6% -49.7% 73.2% 12.9% 1.6% 4.1% -14.8% -1.9% 12.6% 3.2% -12.8% 36.8% -1.4% 0.2% -15.2% 5.9% 3.1% -8.0% -0.9% -11.1% 17.7% 4.8% -16.0% 42.0% -4.2% 6.4% -16.3% 2.6% 13.5% -5.0% -12.6% -4.3% 15.9% 158.0 99.5 114.3 129.8 -1.3% 0.4% 2.7% Fuente: Instituto de Economía – Facultad de Ciencias Económicas - UADE, con datos de Ministerio de Economía. Cuadro 5: Ventas de asfalto Mes Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Promedio Mensual Índice Base 2004=100 Variación % Mensual 2008 2009 2010 2011 2009 2010 2011 82.8 96.2 88.1 124.6 118.2 71.0 69.2 66.0 92.5 104.0 38.9 76.7 102.4 117.6 101.7 115.4 91.5 96.0 78.5 119.4 96.5 96.5 86.6 90.8 84.5 80.9 93.0 99.1 86.2 80.1 74.0 85.1 89.9 86.6 106.5 96.3 96.4 97.1 116.2 106.8 78.1 72.2 77.0 86.7 93.5 78.2 33.6% 14.8% -13.5% 13.5% -20.8% 4.9% -18.2% 52.0% -19.2% 0.0% -10.2% 4.8% -6.9% -4.2% 14.9% 6.6% -13.1% -7.1% -7.6% 15.0% 5.6% -3.6% 23.0% -9.6% 0.1% 0.7% 19.8% -8.1% -26.9% -7.5% 6.6% 12.6% 7.9% -16.4% 85.7 99.4 88.5 90.2 1.4% 0.5% -2.1% Fuente: Instituto de Economía-Facultad de Ciencias Económicas- UADE, con datos de Ministerio de Economía Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 7 El Costo de la Construcción Durante los primeros once meses de 2011, el Nivel General del Costo de la Construcción presentó un aumento de 20,6% promedio, en comparación con igual período del año pasado (C Cuadro 7). El alza del Nivel General de la Construcción incluyó un incremento de 11,5% en el Costo de Materiales –que participa de un 46% en la composición del índice general- (C Cuadro 8) y de 28,0% en el caso de la Mano de Obra, que pondera con un 45% (C Cuadro 9). Cuadro 6: COSTO DE LA CONSTRUCCIÓN Variación porcentual Primeros 11 meses de 2011 vs. Primeros 11 meses de 2010 20,6% Nivel General Materiales 11,5% Mano de Obra 28,0% Gastos Generales 26,7% Fuente: Instituto de Economía UADE, Facultad de Ciencias Económicas - UADE, con datos de INDEC. Cuadro 7: Costo de la construcción nivel general Mes Índice Base 2004=100 2008 2009 2010 Variación % Mensual 2011 2009 2010 2011 Enero 180.6 206.1 232.1 282.5 0.6% 1.7% 1.9% Febrero 181.6 206.3 236.1 287.2 0.1% 1.7% 1.6% Marzo 182.6 207.4 233.4 286.6 0.5% -1.1% -0.2% Abril 189.4 208.2 238.0 295.6 0.4% 2.0% 3.1% Mayo 193.7 213.0 247.2 297.1 2.3% 3.9% 0.5% Junio 193.9 215.3 250.9 295.3 1.1% 1.5% -0.6% Julio 200.7 217.2 252.4 300.0 0.8% 0.6% 1.6% Agosto 200.6 218.0 258.3 306.0 0.4% 2.3% 2.0% Septiembre 203.8 219.1 261.7 312.9 0.5% 1.3% 2.3% Octubre 204.1 226.0 263.8 317.3 3.1% 0.8% 1.4% Noviembre 204.8 227.6 265.0 321.8 0.7% 0.5% 1.4% Diciembre 204.8 228.2 277.3 0.3% 4.6% Promedio 195.1 216.0 251.4 300.2 0.9% 1.6% 1.4% Mensual Fuente: Instituto de Economía – Facultad de Ciencias Económicas - UADE, con datos de INDEC. Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 8 Cuadro 8: Costo de la construcción-materiales - (ponderación: 46%) Mes Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Promedio Mensual Índice Base 2004=100 Variación % Mensual 2008 2009 2010 2011 2009 2010 2011 162.7 164.0 165.5 168.5 171.1 173.7 175.6 177.3 178.4 178.9 179.8 179.6 179.9 180.0 180.8 181.3 181.9 182.5 183.5 185.3 186.8 188.3 189.7 190.5 192.1 194.2 196.3 198.1 200.1 202.2 204.0 205.7 207.4 209.3 211.2 213.2 214.9 216.7 218.5 220.3 222.4 224.8 227.0 229.3 231.4 233.7 236.2 0.2% 0.0% 0.5% 0.3% 0.3% 0.4% 0.5% 0.9% 0.8% 0.8% 0.7% 0.4% 0.8% 1.1% 1.1% 0.9% 1.0% 1.0% 0.9% 0.8% 0.8% 0.9% 0.9% 0.9% 0.8% 0.8% 0.8% 0.8% 1.0% 1.0% 1.0% 1.0% 0.9% 1.0% 1.0% 172.9 184.2 202.8 225.0 0.5% 0.9% 0.9% Fuente: Instituto de Economía - Facultad de Ciencias Económicas - UADE, con datos de INDEC. Cuadro 9: Costo de la construcción- mano de obra -(ponderación: 45,6%) Mes Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Promedio Mensual Índice Base 2004=100 Variación % Mensual 2008 2009 2010 2011 2009 2010 2011 208.4 208.7 209.3 221.6 228.9 225.1 238.7 235.8 242.1 242.1 242.4 242.4 245.1 245.4 246.8 247.4 258.4 263.6 266.4 265.8 266.1 281.4 283.2 283.6 291.5 297.3 287.6 296.1 316.0 322.4 323.3 335.3 341.6 342.9 342.8 370.1 379.6 388.5 384.4 402.7 403.0 395.4 403.1 414.6 427.3 435.0 443.2 1.1% 0.1% 0.6% 0.3% 4.4% 2.0% 1.1% -0.2% 0.1% 5.7% 0.6% 0.2% 2.8% 2.0% -3.3% 2.9% 6.7% 2.0% 0.3% 3.7% 1.9% 0.4% -0.0% 8.0% 2.6% 2.4% -1.1% 4.8% 0.1% -1.9% 2.0% 2.9% 3.0% 1.8% 1.9% 228.8 262.8 322.2 407.0 1.3% 2.2% 1.7% Fuente: Instituto de Economía - Facultad de Ciencias Económicas - UADE, con datos de INDEC. Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 9 Cuadro 10: Costo de la construcción-gastos generales -(ponderación: 8,4%) Mes Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Promedio Mensual Índice Base 2004=100 Variación % Mensual 2008 2009 2010 2011 2009 2010 2011 171.0 172.6 173.6 180.4 183.8 184.0 193.5 194.1 196.8 197.3 198.4 199.7 201.4 202.4 204.5 206.9 212.0 212.0 214.6 216.8 217.9 222.2 224.8 225.1 226.3 233.2 231.4 237.4 245.4 248.1 248.9 255.2 257.4 263.9 265.7 277.9 288.2 292.8 292.0 306.1 310.0 306.2 314.9 320.2 333.0 335.8 337.4 0.8% 0.5% 1.0% 1.2% 2.5% 0.0% 1.2% 1.0% 0.5% 2.0% 1.2% 0.2% 0.5% 3.0% -0.8% 2.6% 3.4% 1.1% 0.3% 2.5% 0.9% 2.5% 0.7% 4.6% 3.7% 1.6% -0.3% 4.8% 1.3% -1.2% 2.8% 1.7% 4.0% 0.8% 0.5% 187.1 213.4 249.2 312.4 1.0% 1.8% 1.8% Fuente: Instituto de Economía - Facultad de Ciencias Económicas - UADE, con datos de INDEC. Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 10 El estímulo para construir – Ratio “Q”1 A lo largo del período enero-noviembre de 2011, el Índice del Ratio “Q” se redujo 8,3% respecto de igual período del año anterior. En dicho período el crecimiento promedio anual del precio de departamentos nuevos en zona norte de la Ciudad de Buenos Aires, medidos en dólares, fue de 13,8% promedio anual, menor al crecimiento de los costos de construir –también medidos en dólares- que en igual período fue de un 20,6% promedio anual. Cuadro 11: Ratio “Q” Mes Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Promedio Mensual Índice Base 2004=100 Variación % Mensual 2008 2009 2010 2011 2009 2010 2011 110.7 113.1 116.3 112.8 110.0 106.7 104.9 106.9 105.8 110.3 112.5 115.7 116.9 116.2 119.8 123.5 127.1 120.4 123.5 127.0 126.7 123.7 123.7 123.2 122.8 123.0 125.7 121.1 130.2 120.6 128.8 125.0 125.2 125.0 125.9 123.5 125.3 120.5 121.7 125.6 111.2 121.3 109.8 110.5 103.5 103.7 106.6 1.1% -0.6% 3.0% 3.1% 3.0% -5.3% 2.5% 2.8% -0.2% -2.4% -0.0% -0.4% -0.4% 0.2% 2.2% -3.7% 7.5% -7.3% 6.8% -2.9% 0.1% -0.1% 0.7% -1.9% 1.5% -3.8% 1.0% 3.2% -11.4% 9.0% -9.5% 0.7% -6.3% 0.2% 2.8% 110.5 122.6 124.7 114.5 0.5% 0.0% -1.3% Fuente: Instituto de Economía – Facultad de Ciencias Económicas - UADE, con datos de INDEC y “Modelo Uno” Revista Vivienda. Cabe indicar que este ratio no contempla el valor de los terrenos (que en algunos casos –en zonas de elevada demanda inmobiliaria- adquirió niveles cercanos a un 25-30% de precio final del M² construido) ni aspectos impositivos. 1 El estímulo para construir puede ser medido a través del Ratio “Q”. Es un cociente cuyo numerador asume el valor promedio de los precios en dólares de departamentos nuevos en el mercado de la Ciudad Autónoma de Buenos Aires en las zonas de mayor negociabilidad y calidad edilicia y el denominador viene dado por el costo en dólares de construir un m2 (para representar los costos de reposición). Considerando el valor de terreno como costo hundido, si el ratio es mayor a uno, indicaría la conveniencia de construir a comprar edificado (también sin contar el costo del terreno) y, si es menor que uno, es mejor decisión comprar un m2 existente a construirlo. Este ratio aumenta (disminuye) según los precios se incrementen (disminuyan) o los costos disminuyan (aumenten). En este informe, el “Ratio Q” se traduce a números índices, a los efectos de facilitar la comparación entre períodos. Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 11 MERCADO INMOBILIARIO Compraventa El índice de oferta de viviendas en venta -en Ciudad de Buenos Aires y Gran Buenos Aires- siguió, a lo largo de de 2011, una trayectoria creciente (a partir del piso en enero último) si en forma bastante irregular, observándose un impulso importante durante octubre y noviembre últimos. No obstante, al compararse los primeros once meses de 2010 y 2011, resulta una caída de 19,9% anual (C Cuadro 12 y Cuadro 13). Cuadro 12: INDICADORES DEL MERCADO INMOBILIARIO Variaciones porcentuales Primeros 11 meses de 2011 vs. Primeros 11 meses de 2010 Oferta de viviendas en venta -19,9% Oferta de viviendas en alquiler -30,9% Precios de departamentos nuevos en dólares – Zona Norte y otros – Ciudad de Buenos Aires 13,8% Precios de departamentos usados en dólares – Zona Norte y otros – Ciudad de Buenos Aires 14,7% Fuente: Instituto de Economía - Facultad de Ciencias Económicas - UADE, con datos propios y de Tendencias Económicas. Cuadro 13: Oferta de viviendas en venta (Ciudad de Buenos Aires y Gran Buenos Aires) Mes Índice Base 2004=100 2008 2009 2010 Variación % Mensual 2011 2009 2010 2011 Enero 64.7 64.6 69.8 46.4 -18.2% -18.8% -43.7% Febrero 80.8 65.3 61.2 68.8 1.1% -12.3% 48.4% Marzo 123.3 85.4 93.2 60.8 30.7% 52.3% -11.7% Abril 104.1 75.6 95.0 77.4 -11.4% 1.9% 27.3% Mayo 128.5 95.4 94.4 98.4 26.2% -0.6% 27.2% Junio 108.8 84.0 142.7 87.4 -11.9% 51.2% -11.2% Julio 108.4 88.3 106.2 75.2 5.0% -25.6% -13.9% Agosto 115.2 108.8 103.1 68.8 23.3% -2.9% -8.4% Septiembre 114.8 85.2 104.4 66.8 -21.7% 1.3% -2.9% Octubre 117.0 100.7 95.6 99.9 18.2% -8.4% 49.5% Noviembre 103.3 108.3 88.1 93.8 7.6% -7.9% -6.1% Diciembre 79.0 85.9 82.4 -20.7% -6.4% Promedio 104.0 87.3 94.7 76.7 0.7% -0.3% 1.2% Mensual Fuente: Instituto de Economía - Facultad de Ciencias Económicas - UADE, con datos de Tendencias Económicas. Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 12 El comportamiento de la oferta de viviendas en alquiler durante 2011 se mantuvo por debajo del mínimo valor registrado en 2010. Según las fuentes disponibles, en el Cuadro 14 puede observarse que el nivel promedio del índice de oferta de viviendas en alquiler durante el período enero-noviembre 2011 fue 30,9% menor a igual período de 2010, en alguna medida debido a una caída en la rentabilidad de las locaciones para uso habitacional. Cuadro 14: Oferta de viviendas en alquiler (Ciudad de Buenos Aires y Gran Buenos Aires) Mes Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Promedio Mensual Índice Base 2004=100 Variación % Mensual 2008 2009 2010 2011 2009 2010 2011 147.1 190.1 218.6 248.9 180.8 175.5 188.2 196.0 194.1 200.4 226.3 171.0 149.0 147.8 163.9 153.0 174.9 146.0 162 167.7 193.8 154.0 162.6 146.1 121.6 119.5 135.8 138.7 144.5 154.4 132.4 125.8 138.2 115.7 141.0 106.7 134.0 98.1 95.1 78.2 88.8 84.5 80.3 84.9 85.5 96.1 89.1 -12.9% -0.8% 10.9% -6.6% 14.3% -16.5% 10.6% 3.8% 15.5% -20.5% 5.6% -10.1% -16.8% -1.7% 13.6% 2.2% 4.2% 6.8% -14.2% -5.0% 9.9% -16.3% 21.9% -24.4% 25.6% -26.8% -3.0% -17.9% 13.7% -4.9% -4.9% 5.7% 0.7% 12.3% -7.3% 194.8 160.0 131.2 92.2 -1.3% -2.6% -1.6% Fuente: Instituto de Economía – Facultad de Ciencias Económicas - UADE, con datos de Tendencias Económicas. Precios En el caso de los precios de oferta (en dólares) de los departamentos nuevos y usados ubicados en zona norte de la Ciudad de Buenos Aires (Belgrano, Palermo, Núñez y Recoleta), presentaron, durante los primeros once meses de 2011 se verificaron incrementos anuales del 13,8% y 14,7%, respectivamente (C Cuadro 15 y Cuadro 16). Cuadro 15: Precios de departamentos “nuevos” - zona norte/ M2 –US$ Mes Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Índice Base 2004=100 Variación % Mensual 2008 2009 2010 2011 2009 2010 2011 172.2 176.4 178.0 179.0 180.5 182.0 183.4 187.6 188.1 189.3 186.7 186.5 189.4 193.0 193.1 193.2 198.1 199.1 202.3 202.4 207.0 210.5 214.1 213.5 221.3 223.8 224.8 235.6 239.1 237.1 238.2 239.3 245.3 251.2 255.5 252.0 0.1% -1.4% -0.1% 1.6% 1.9% 0.0% 0.0% 2.5% 0.5% 0.1% 0.0% 2.3% 1.7% 1.7% -0.3% 3.7% 1.1% 0.4% 1.5% 1.5% -0.8% 0.5% 0.5% 2.5% 2.4% 1.7% -1.4% Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 13 Octubre 188.4 200.8 225.5 253.5 0.8% 0.3% 0.6% Noviembre 188.8 201.8 228.8 255.0 0.5% 1.5% 0.6% Diciembre 189.0 202.1 232.1 0.0 0.2% 1.4% Promedio 182.8 194.4 217.2 245.6 0.6% 1.2% 0.9% Mensual Fuente: Instituto de Economía - Facultad de Ciencias Económicas - UADE, sobre la base de avisos clasificados publicados en medios gráficos e Internet. Cuadro 16: Precios de departamentos “usados” – zona norte/ M² –US$ Mes Índice Base 2004=100 2008 2009 2010 Variación % Mensual 2011 2009 2010 2011 Enero 193.8 216.2 235.0 260.7 -0.6% 0.1% 1.7% Febrero 196.2 215.5 235.7 265.1 -0.3% 0.3% 1.7% Marzo 199.8 217.7 240.1 267.0 1.1% 1.9% 0.7% Abril 203.4 220.1 239.7 269.8 1.1% -0.1% 1.0% Mayo 208.5 223.7 244.1 272.6 1.6% 1.8% 1.0% Junio 209.4 226.7 248.9 278.2 1.3% 2.0% 2.1% Julio 214.7 229.7 250.2 283.8 1.3% 0.5% 2.0% Agosto 216.1 228.1 252.0 292.6 -0.7% 0.7% 3.1% Septiembre 218.0 229.8 252.4 301.1 0.8% 0.2% 2.9% Octubre 218.3 230.3 253.7 304.9 0.2% 0.5% 1.3% Noviembre 218.9 232.6 255.1 308.7 1.0% 0.5% 1.2% Diciembre 217.6 234.7 256.4 0.0 0.9% 0.5% Promedio 209.6 225.4 246.9 282.2 0.6% 0.7% 1.7% Mensual Fuente: Instituto de Economía – Facultad de Ciencias Económicas - UADE, sobre la base de avisos clasificados publicados en medios gráficos e Internet. Complementariamente, durante diciembre de 2011, el Instituto de Economía (FACE – UADE) realizó un relevamiento de los precios de oferta de departamentos en dólares en la Ciudad de Buenos Aires publicados en medios gráficos e Internet (Cuadro 17). Cuadro 17: Precios Promedio de Oferta del M2 de departamentos en dólares - Inicios de diciembre de 2011 (*) Todos los ambientes Barrio Recoleta Palermo Belgrano Núñez Villa Urquiza Caballito Saavedra Almagro Balvanera Villa Devoto Boedo 2 Ambientes Nuevo Usados 3012 2702 2601 2568 2247 2207 2206 2160 2112 2013 2007 2661 2593 2526 2338 2132 1950 2051 1936 1711 1905 1734 Barrio Recoleta Palermo Belgrano Núñez Villa Urquiza Saavedra Caballito Balvanera Almagro Boedo Villa del Parque 3 Ambientes Nuevo Usados 2856 2819 2649 2486 2261 2248 2214 2188 2136 2111 2071 2843 2721 2512 2469 2238 2333 2017 1812 1934 1822 1865 Barrio Recoleta Palermo Núñez Belgrano Villa Urquiza Balvanera Barracas Almagro Caballito Villa Devoto Boedo Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 Nuevo Usados 2835 2784 2644 2530 2307 2276 2228 2219 2117 1988 1922 2647 2477 2266 2369 2134 1622 1766 1884 1913 1891 1669 14 1997 2035 1809 Barracas 1756 Villa Devoto 1767 Flores 1601 1869 1853 1731 Villa del Parque 1777 Flores 1667 Villa del Parque 1704 1826 1849 Flores 1615 Barracas 1830 (*) Barrios con volumen representativo de oferta. Fuente: Instituto de Economía – Facultad de Ciencias Económicas – UADE - sobre la base de avisos clasificados publicados en medios gráficos e Internet. La fuente de datos del tipo de cambio es Ministerio de Economía. Dentro de la respectiva muestra, los departamentos ubicados en Recoleta, Palermo, Belgrano y Núñez presentaron, tanto en el segmento de nuevos como usados fueron, los valores más elevados. En el caso de las unidades a estrenar, los valores rondaron entre los US$ 3012 (Recoleta) y los US$ 2568 (Núñez) el M2. Cabe destacar que, según las estimaciones del Instituto, el valor promedio simple de oferta del M2 para el conjunto de barrios relevados es US$2261 para los departamentos nuevos y US$2159 para los usados. En líneas generales, se observó que, en Recoleta y Núñez, el valor promedio del M2 a estrenar cayó un 0,4% y 1,0%, respectivamente, comparando con los niveles relevados a fines de agosto último, mientras que en Palermo y Belgrano los valores promedios se incrementaron en 3,0% y 4,6% respectivamente, en igual comparación. La mayoría de los barrios presentados en el Cuadro 17 también registraron subas respecto de julio último, si bien Caballito, Almagro y Villa Urquiza registraron pequeñas bajas. En materia de departamentos usados y para una medición similar, la mayoría de los barrios observados experimentaron aumentos en sus precios. Por ejemplo: en Recoleta los precios crecieron un 2,7% promedio y en Palermo un 2,0%. Es de notar que en este relevamiento sólo se consideraron departamentos terminados, en buen estado edilicio, en zonas donde la muestra de inmuebles obtenida permitía estimar un promedio representativo. De esta manera, fue posible disponer de una base de más de seis mil departamentos. A partir de dichos precios y de la superficie cubierta de cada departamento, se calculó el precio de oferta del M2 promedio. A los efectos de homogeneizar la muestra, no se consideraron inmuebles en cuyo precio se incluyó el correspondiente a cocheras. PERSPECTIVAS Los cambios en la normativa financiera y cambiaria de noviembre último, acentuaron la habitual merma que caracteriza al número de operaciones inmobiliarias en el último mes del año. Sin embargo, más allá de que el mercado reacomode sus expectativas al nuevo escenario local, durante el primer trimestre del año continuará afectado por la inestabilidad macroeconómica europea y estadounidense. El impulso al alza en las barreras arancelarias y para-arancelarias que se aprecia como estrategia en los principales países de Latinoamérica, inicialmente podría dar lugar a un desvío de los recursos económicos y financieros hacia la producción de bienes sustitutos a los actualmente importados, en detrimento de los no transables, dentro de los cuales se encuentran los sectores construcción e inmobiliario. Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 15 Es probable entonces que, si se presentase un escenario con el mencionado, las tasas de crecimiento de los precios comiencen a mostrar signos de desaceleración, desde el 15% interanual en dólares que muestran en la actualidad. Un similar recorrido lo seguiría la inversión privada en construcción, sin que esto signifique una caída absoluta de la actividad. La obra pública, por su parte, se encontraría algo limitada, si es que se confirmase la búsqueda de un mayor equilibrio de las cuentas fiscales por parte de las autoridades económicas. *** Lima 717 – C1073AAO – Ciudad de Buenos Aires, ARGENTINA Teléfono: 54-11-40007693 16

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados