PLAN DE MEJORAMIENTO ENTES DE CONTROL PROCESO

Anuncio

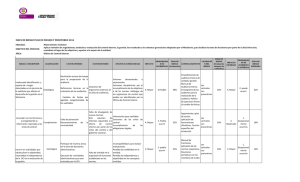

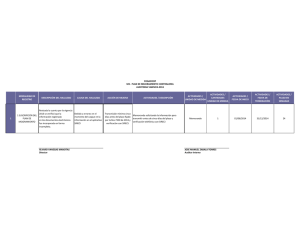

PLAN DE MEJORAMIENTO ENTES DE CONTROL PROCESO: Apoyo y Evaluación del Control Interno SUBPROCESO: No aplica Versión: 4.0 Fecha: 04/11/2015 Código: CI-P-05 1. OBJETIVO: Coordinar la formulación del Plan de Mejoramiento derivado de los informes de las Auditorías efectuadas por los entes de control, gestionar su presentación ante el respectivo ente de control y efectuar su seguimiento y reporte periódico sobre el estado de avance y cumplimiento, acorde con la normatividad vigente. 2. ALCANCE: Aplica para todos los procesos del FONVIVIENDA. Ministerio de Vivienda, Ciudad y Territorio y 3. PARTICIPAN: - Representantes legales Oficina de Control Interno Oficina de Tecnología de la Información y Comunicación Grupo de Comunicaciones Todos los responsables de los procesos/dependencias/áreas de la Entidad. 4. DEFINICIONES: Acción Correctiva (AC): Conjunto de acciones tomadas para eliminar la(s) causa(s) de una no conformidad detectada Acción de Mejora (AM): Toda acción que incrementa la capacidad de la organización para cumplir los requisitos y que no actúa sobre problemas reales o potenciales ni sobre sus causas. Acción que genere impacto positivo a la actividad, procedimiento, proceso, o al Sistema. Acción Preventiva (AP): Conjunto de acciones tomadas para eliminar la(s) causa(s) de una no conformidad potencial u otra situación no deseable. Control: Es un mecanismo preventivo y correctivo adoptado por la administración de una dependencia o entidad que permite la oportuna detección y corrección de desviaciones, ineficiencias o incongruencias en el curso de la formulación, instrumentación, ejecución y evaluación de las acciones, con el propósito de procurar el cumplimiento de la normatividad que las rige, y las estrategias, políticas, objetivos, metas y asignación de recursos. Entes de Control: Son las entidades del Estado encargadas desde el ámbito de sus competencias de ejercer el control sobre las entidades sujetas al control Hallazgos: Incumplimiento de la Normativa vigente o deficiencia en el desarrollo de un procedimiento que afecta el cumplimiento del objetivo del Ministerio y según los Entes de Control: “Toda acción que sea ineficiente, ineficaz e insegura en el ejercicio o en el desarrollo de las actividades del Sujeto de Control. Hallazgo Administrativo: Para todos los efectos, se entiende por hallazgo administrativo, sin perjuicio de sus efectos fiscales, penales o disciplinarios, toda situación que haga CI-P-05 Plan de mejoramiento entes de control interno ineficaz, ineficiente, inequitativa, antieconómica o insostenible ambientalmente, la actuación del sujeto de control, o que viole la normatividad legal y reglamentaria Indicador de Avance: Cálculo que determina en una fecha de corte, en términos porcentuales, el logro parcial o total de todas las acciones establecidas con relación a la fecha del máximo plazo definida en el plan. Indicador de Cumplimiento: Cálculo que determina en términos porcentuales, el logro parcial o total del conjunto de las acciones de mejoramiento, con relación a las fechas de cumplimiento que están comprendidas a la fecha de corte del seguimiento Planes de Mejoramiento: Es el resultado de todas las acciones comprometidas para subsanar hallazgos detectados por los Entes de Control. 5. GLOSARIO: AC: Acción correctiva. AP: Acción preventiva AM: Acción de mejora CGR: Contraloría General de la Republica CGN: Contaduría General de la Nación PGN: Procuraduría General de la Nación FONVIVIENDA: Fondo Nacional de Vivienda MVCT: Ministerio de Vivienda, Ciudad y Territorio. OCI: Oficina de Control Interno. SIG: Sistema Integrado de Gestión. SIRECI: Sistema de Rendición Electrónica de la Cuenta e Informes. 6. NORMATIVA: Ley 87 de 1993, “Por la cual se establecen las normas para el ejercicio del Control Interno, en las entidades y organismos del estado y se dictan otras disposiciones”. Ley 42 de 1993, “Sobre la organización del Sistema del Control Fiscal Financiero y los organismos que lo ejercen.” Decreto 1083 de 2015- Libro 2 Parte 2 Titulo 21. “Por medio del cual se expide el Decreto Único Reglamentario del Sector de Función Pública” Resolución 5554 de 11 de Marzo 2004 de la Contraloría General de la República “Por la cual se modifica el procedimiento administrativo sancionatorio en la Contraloría General de la República y se fijan sus competencias.“ Resolución Nº 5872 de 2007 de la Contraloría General de la República “Metodología de los Planes de mejoramiento”. Directiva Presidencial 08 de 2003 “Orden para el cumplimiento de los planes de mejoramiento”. Resolución Orgánica Nº 6289 de marzo 8 de 2011 de la Contraloría General de la República “Sistema de Rendición Electrónica de la Cuenta e Informes – "SIRECI". Circular MVCT N°7000-3-53903 del 20 de agosto de 2012, se imparte la orden de atender con carácter obligatorio el cumplimiento oportuno a los compromisos asumidos por el Ministerio y FONVIVIENDA en los Planes de Mejoramiento resultantes de Auditorías de la Contraloría General de la República o entidades externas. 7. POLÍTICAS DE OPERACIÓN: Los Planes de Mejoramiento deben ser elaborados de acuerdo con la normativa vigente y con la oportunidad exigida por los Entes de Control. Las Acciones de Mejoramiento deben ser definidas para subsanar cada una de la(s) causa(s) de los hallazgos de manera definitiva evitando que estas falencias se vuelvan a presentar. Página 2 de 6 CI-P-05 Plan de mejoramiento entes de control interno El plan de mejoramiento debe ser suscrito por el responsable del proceso/dependencia/área y con el visto bueno del Viceministro o Secretario General, según corresponda, para ser remitido a la OCI. El proceso / dependencia /área ,debe registrar en la columna denominada recomendaciones del formato plan de mejoramiento SIRECI, los respectivos comentarios o avances sobre la gestión realizada frente a cada acción definida en dicho plan. Los Plazos de Inicio y Finalización programados para implementar cada acción de mejoramiento son de obligatorio cumplimiento. Los responsables de la acción de mejoramiento y su superior inmediato aprobarán con su firma las modificaciones de las mismas y/o sus plazos, sustentadas con las debidas justificaciones, las cuales serán comunicadas a la OCI y sus evidencias presentadas ante auditores y el Ente de Control en el evento del seguimiento y auditoría correspondiente. El proceso / dependencia / área son los responsables de la eficiencia, eficacia y efectividad de las acciones de mejoramiento programadas y su evaluación corresponde a los entes de control competentes. La OCI, evalúa trimestralmente el estado de avance y cumplimiento de los planes de mejoramientos suscritos por la Entidad con los diferentes Entes de control, presentando el respectivo informe a las instancias pertinentes. Todos los documentos deben archivarse de acuerdo a la Tabla de retención Documental. 8. RIESGOS: Sanciones al Representante Legal y/o Gestor Fiscal por la no suscripción o presentación extemporánea del plan de mejoramiento, así como de sus informes periódicos y su incumplimiento. Que la acción de mejoramiento no subsane las causas que dieron origen al hallazgo, permitiendo que este o estos se vuelvan a presentar afectando el cumplimiento de los objetivos de la Entidad. Sanciones para el Representante Legal y/o Gestor Fiscal, por no dar cumplimiento a los compromisos asumidos dentro del plazo establecido en los planes de mejoramiento. Ver mapa de riesgos 9. MEDIDAS DE CONTROL: Establecer y controlar la fecha máxima de presentación del plan de mejoramiento al Ente de Control respectivo. Seguimiento oportuno al cumplimiento de los compromisos adquiridos en los planes de mejoramiento Las modificaciones y/o prorrogas a las acciones definidas en el plan de mejoramiento deben ser informadas a la OCI, debidamente justificadas, antes de su fecha de vencimiento. Lo anterior para ser tenido en cuenta: o En el proceso de Apoyo y Evaluación de Control Interno. o En los informes que se deben rendir en el aplicativo SIRECI. Las firmas por parte de los responsables del plan de mejoramiento garantizan la eficacia, eficiencia y efectividad de cada acción propuesta e implementada. Ver mapa de riesgos Página 3 de 6 CI-P-05 Plan de mejoramiento entes de control interno 10. CONTENIDO: N° RESPONSABLE / PROCESO O DEPENDENCIA DESCRIPCIÓN 1 Recibe y tramita el informe definitivo del Ente de Control 2 Solicita ante la CGR, autorización para tramitar plan de mejoramiento y fecha límite para suscribir plan de mejoramiento. PUNTO DE CONTROL OBSERVACIONES Comunicación del Ente de control, debidamente radicada, donde se indica el plazo máximo para presentación del plan Técnico -Correspondencia Administrativo / radicada Jefe de la OCI la el la el Jefe de la OCI o Profesional Especializado - Autorización por correo electrónico, o autorización plataforma SIRECI En caso de otro Ente de Control, se tendrá en cuenta el medio disponible 3 Exporta la matriz del plan de mejoramiento del aplicativo disponible por el ente de control Profesional Especializado/ Jefe de la OCI - Confirmación de correo electrónico SIRECI para los planes de mejoramiento de la CGR 4 Remite a los procesos / dependencias / áreas, competentes dentro del MVCT y FONVIVIENDA. Profesional Especializado/ Jefe de la OCI Responsable del proceso / dependencia / área -Plan de mejoramiento firmado por el responsable del proceso / dependencia / área. Y Vo.Bo. del Viceministro o Secretario General, según corresponda. Enviar al Jefe de la OCI, el plan de mejoramiento debidamente firmado en físico y en archivo digital por correo electrónico. Profesional Especializado -Plan mejoramiento Vo.Bo. Jefe OCI de Se consolida con el nuevo plan de mejoramiento que está vigente o en curso Profesional Especializado -Constancia recibo de 5 6 7 Formula el plan de mejoramiento correspondiente estableciendo las acciones de mejora para cada hallazgo en la matriz reportada. Consolida el plan de mejoramiento según los planes de mejoramiento reportados por los diferentes procesos / dependencias / áreas. Ingresa al aplicativo dispuesto por el respectivo Ente de Control y transmite el plan de mejoramiento consolidado. En el caso de la CGR el aplicativo es el SIRECI. Página 4 de 6 CI-P-05 Plan de mejoramiento entes de control interno N° DESCRIPCIÓN RESPONSABLE / PROCESO O DEPENDENCIA PUNTO DE CONTROL 8 Remite copia de constancia de recibo del plan de mejoramiento por correo electrónico a los Representantes Legales (MVCT y FONVIVIEDA, según corresponda) y a los Viceministros, Secretario General y los responsables de procesos / dependencias y áreas. Jefe de la OCI -Confirmación correo electrónico 9 Implementa el plan de mejoramiento por el responsable del proceso / dependencia / área Responsables del Proceso / Dependencia / área Plan de mejoramiento con registro del avance. - Soportes de los avances Profesional Especializado, Asesora y Jefe de la OCI - Formato CI-F-11 – Acciones de seguimiento, acompañamiento o asesoría. Comunicación interna. - Informe. 10 11 12 Realiza seguimiento trimestral al avance y cumplimiento de las acciones del plan de mejoramiento en el corte establecido y emite el respectivo informe a los representantes legales según corresponda y a los entes competentes. Genera avance en el SIRECI, del cumplimiento del plan de mejoramiento al corte semestral de Junio y Diciembre de cada año, una vez se habilite la aplicación. Archiva en medios físicos y magnéticos el plan de mejoramiento, los estados de avance y los informes de seguimiento, de acuerdo con la periodicidad establecida. Jefe de la OCI/ Profesional Especializado OCI Registro avances en el SIRECI. Técnico de la OCI Carpetas archivo de gestión de la OCI OBSERVACIONES FIN 11. DOCUMENTOS DE REFERENCIA Y REGISTROS Ver Listado Maestro de Documentos Internos Ver Tabla de retención documental Ver Normograma Página 5 de 6 CI-P-05 Plan de mejoramiento entes de control interno 12. CONTROL DE CAMBIOS VERSIÓN DEL PROCEDIMIENTO QUE MODIFICA FECHA VERSIÓN ACTUAL DEL PROCEDIMIENTO 24/07/2014 1.0 2.0 22/04/2015 2.0 3.0 04/11/2015 3.0 4.0 MOTIVO DE LA MODIFICACIÓN Revisión general y actualización del procedimiento, en todas las secciones determinadas en el mismo, atendiendo la parametrización de la Guía de auditoria para entidades públicas, emitida por el DAFP y el Decreto 943 del 2014. Actualización de los documentos del Sistema Integrado de Gestión de acuerdo con las directrices de Presidencia de la República y el Manual de Identidad Visual de entidades del gobierno Actualización normativa Decreto 1083 de 2015- Libro 2 Parte 2 Titulo 21. “Por medio del cual se expide el Decreto Único Reglamentario del Sector de Función Pública” 13. FLUJOGRAMAS Ver Anexo No. 1 Elaboró: John Jaramillo Santa Cargo: Especializado Alejandro Revisó: Martha Lucia Garay Profesional Cargo: Asesora Aprobó: German Moreno Cargo: Jefe Oficina Control Interno Firma: Firma: Firma: Fecha: 04/11/2015 Fecha: 04/11/2015 Fecha: 04/11/2015 de Página 6 de 6