Pulso financiero mundial Bancos en Estados Unidos

Anuncio

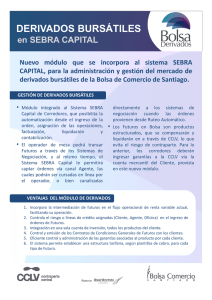

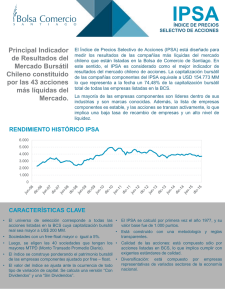

16 NEGOCIOS LATERCERA Domingo 21 de julio de 2013 FINANZAS SEMANA FINANCIERA DESEMPEÑO DE LAS BOLSAS DEL MUNDO COMMODITIES Y MONEDAS Dow Jones Nasdaq FTSE-100 Dax Ibex Nikkei Bovespa Cobre WTI Dólar EE.UU. EE.UU. R. UNIDO ALEMANIA ESPAÑA JAPÓN BRASIL USS/Libra US$/barril en $ por US$ 15.543,74 0,51% 3.587,62 -0,35% 6.630,67 1,31% 8.331,57 1,45% 7.943,20 1,26% 14.589,91 0,58% 47.400,23 4,10% 3,138 -0,07% 108,05 1,98 503,4 -0,27% 15550 3610,0 6640 8340 7960 14810 47700 3,15 108 505,0 15500 3597,5 6590 8270 7875 14655 46615 3,13 107 501,5 15450 V L M M J V 3585,0 V L M M J V BOLSA CHILENA IPSA En puntos FERIADO 3950 3700 15 16 8200 17 18 19 COLO COLO INVIESPA ILC CAP VAR. % SEMANAL IPSA 3,00 13,31% 11,11% 10,46% 10,09% 349 550 7.179,9 10.577 por ciento fue la rentabilidad de las 40 acciones del Ipsa, durante la semana. MONTO TRANSADO 728,4 millones de dólares acu- muló la Bolsa de Comercio, durante la semana. CLUBUNION -25,0% 300.000 CURAUMA -4,41% 2,82 VAPORES -3,85% 28 CORPBANCA -3,78% 5,19 PERSPECTIVAS RENTABILIDAD ESTIMADA DE ACCIONES CHILENAS Proyecciones de precios objetivos y rentabilidad esperada a 12 meses, por los distintos agentes del mercado local. Sólo considera acciones con cinco y más estudios. ACCIONES PRECIO ($) V L M M J V 7 6 3.852,57 Jul 12 V L M M J V ALZAS Y BAJAS Semana del 15 al 19 de julio 3825 6540 RENTABILIDAD OBTENIDA A N° DE LA FECHA (%) ESTUDIOS 7790 14500 V L MM J V V L M M J V 3,11 45530 V L M M J V V L M M J V 106 498,0 V L MM J V V L MM J V Pulso financiero mundial * RENTA VARIABLE: Los índices accionarios a nivel global volvieron a exhibir un desempeño positivo, alentados por el reporte de política monetaria del presidente de la Fed, Ben Bernanke, que condicionó las compras de activos al desempeño de la economía y enfatizó que no habría un camino predeterminado para reducir los montos de dichas compras. En este contexto, el MSCI All Countries avanzó 1,0%, con ganancias tanto del mundo desarrollado como emergente, a excepción del Nikkei de Japón, que retrocedió 1,1%. El S&P 500 avanzó 0,8% y alcanzó nuevos máximos históricos, mientras que el MSCI Europa rentó 1,9%. Los mercados se vieron impulsados por resultados corporativos mejores a los anticipados para diversas compañías norteamericanas, mientras el Banco Central de China removió el piso para las tasas de los préstamos que ofrecen las instituciones financieras, propiciando condiciones de mayor competencia que se traducirían en una mayor capacidad de endeudamiento y, consecuentemente, en mayor consumo y crecimiento. El MSCI Latin rentó 4,1%, con avances en la mayoría de los commodities, a excepción del cobre. En Chile, el Ipsa en dólares subió 3,7%. * RENTA FIJA: Los comentarios de la máxima autoridad de la Fed entregaron presiones bajistas a las tasas de los bonos del Tesoro Americano, que acumularon ganancias en torno a 0,2% en la semana. En contraste, en Chile las tasas de los instrumentos en UF registraron alzas tras los movimientos efectuados por inversionistas institucionales en sus portafolios y la percepción de una menor aversión al riesgo. * PARIDADES: Finalmente, en materia de paridades, la divisa norteamericana volvió a depreciarse frente a las principales monedas globales. De esta forma, se depreció 0,6% frente al euro y 1,1% frente a la libra esterlina. No obstante, ganó 1,1% de valor frente al yen japonés. En el plano local, el peso se apreció 0,3%, terminando en $ 499,5. (VAR. %) O SUBE PBAJA RSE MANTIENE Renta variable Morgan Stanley Mundo EEUU - S&P 500 M. Stanley Europa M. Stanley Asia sin Japón Nikkei Morgan Stanley Latin Ipsa en USD Ipsa en CLP O O O O P P P P 1 SEMANA 1 MES AÑO A LA FECHA 1,0 0,8 1,9 1,5 -1,1 4,1 3,7 3,4 1,7 3,8 0,5 0,4 6,2 0,5 -1,6 -2,2 10,0 18,5 6,3 -9,3 23,6 -15,2 -14,4 -10,3 12 MESES 0,2 2,0 -2,5 -0,5 -4,1 -6,1 -4,6 0,2 1,4 1,0 0,8 -1,2 3,9 -2,2 10,7 1,1 0,0 -0,4 0,9 0,0 -2,0 2,7 1,7 3,2 0,6 -1,1 1,1 0,3 -1,1 -3,9 -1,4 0,7 -0,4 -13,5 -6,0 -4,8 7,0 -21,7 -2,9 -3,4 19,5 22,8 21,6 2,9 38,3 -10,2 -15,1 -12,2 Renta fija SOBERANOS Tesoro EEUU 7-10 años Emergentes (Embi +), JPM O O CORPORATE US High Yield, S. Brothers BBB’s, S. Brothers O O RENTA FIJA CHILE BCU 5 USD BCU 5 en UF R P Monedas Euro Yen Libra esterlina Chile CLP O P O O Datos al cierre del 19 de julio de 2013. Fuente: CorpResearch Bancos en Estados Unidos necesitarán capitales frescos RENTABILIDAD ESTIMADA (%) MINIMO (%) MAXIMO (%) PROMEDIO Lan CAP SQM-B Ripley ECL Parauco CorpBanca Endesa Sonda 7.488 10.580 19.230 403 815 1.049 5 695 1.386 -33,4 -34,1 -30,1 -11,7 -26,2 -10,6 -18,3 -10,7 -8,2 9 7 7 13 14 7 7 12 10 66,9 51,2 22,5 30,3 16,6 23,9 15,4 20,9 22,7 99,8 90,9 71,6 58,8 50,9 43,0 54,3 39,6 37,1 77,6 69,0 50,9 42,8 41,2 35,4 33,7 30,8 29,2 Chile (Ipsa) 3.848 - 343 12,3 40,7 26,0 * En puntos. Fuente: Bloomberg y Munita, Cruzat y Claro. Para agrupar las estimaciones, sólo se toman en cuenta los estudios con menos de tres meses de antigüedad, por lo que el número mencionado puede ser mayor al utilizado. 1 Resumen semanal: Los papeles Lan, CAP y SQM destacan como las principales novedades en el ranking semanal, donde se insiste en algunos papeles que han llegado a un potencial esperado de apreciación cercano al 77,6%. El retorno esperado del índice para los próximos 12 meses alcanza a un 26%. Por BLOOMBERG Fotografía: AFP E L presidente de la Reserva Federal, Ben Bernanke, sostuvo que los bancos de Estados Unidos podrían enfrentar más demandas de capital si los últimos esfuerzos aún dejan al sistema financiero vulnerable a la quiebra de una de las instituciones más grandes. “Probablemente, haya más margen para capital si no nos sentimos cómodos con el estado de estas firmas”, declaró Bernanke en una audiencia con la Comisión de Bancos del Senado, refi- riéndose a los esfuerzos para poner fin a la idea de que algunas instituciones de préstamo son “demasiado grandes para quebrar”. Los reguladores estadounidenses aprobaron este mes normas más estrictas, que ratifican mínimos mundiales para el capital y el apalancamiento, y propusieron un umbral más alto para ocho de las mayores entidades de préstamo del país. Los ratios de apalancamiento, que exigen un capital igual al 5% de los activos de las empresas madre y 6% para sus divisiones banca- rias, están destinados a impedir una repetición de la crisis crediticia de 2008. Cuando se le preguntó a Bernanke si los grandes aumentos de las ganancias del segundo trimestre, como el salto del 42% informado por Citigroup, demuestran que los bancos nuevamente están asumiendo grandes riesgos en las operaciones, Bernanke respondió que los reguladores están “bastante al tanto de esas carteras”. La Reserva Federal está utilizando normas de capital, pruebas de solvencia y límites a las operaciones con fondos propios para poner freno a los bancos, agregó, y si esos esfuerzos no atenúan la preocupación, “serían apropiadas medidas adicionales”. El presidente de la Fed se hizo eco de los comentarios que realizó la semana pasada el gobernador de la Fed, Daniel Tarullo, quien expresó que los reguladores deberían centrarse en las protecciones en torno a la dependencia de los bancos de determinados tipos de financiamiento mayorista y que más requisitos de capital podrían ser útiles.N