por medio del cual se adiciona el numeral 13 al artículo 764 del

Anuncio

Asamblea Nacional

Secretaría General

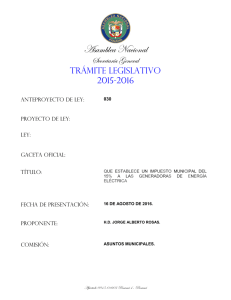

TRÁMITE LEGISLATIVO

2015-2016

ANTEPROYECTO DE LEY:

112

PROYECTO DE LEY:

327

LEY:

GACETA OFICIAL:

TÍTULO:

POR MEDIO DEL CUAL SE ADICIONA EL NUMERAL

13 AL ARTÍCULO 764 DEL CÓDIGO FISCAL Y SE

DICTAN OTRAS DISPOSICIONES.

FECHA DE PRESENTACIÓN:

13 DE ENERO DE 2016.

PROPONENTE:

H.H.D.D. ZULAY RODRÍGUEZ, CHELITA DELGADO, ATHENAS

ATHANASIADIS, DALIA BERNAL, ROSA CANTO, MARYLIN

VALLARINO, QUIBIAN PANAY, CRISPIANO ADAMES, IVAN

PICOTA, ROBERTO AYALA, IRACEMA DE DALE Y LOS

H.H.D.D.S.S. MONICA QUINTERO Y MILCIADES NAVARRO.

COMISIÓN:

ECONOMÍA Y FINANZAS.

Apartado 0815-01603 Panamá 4 , Panamá

ANTEPROYECTO DE LEY Nº112

COMISIÓN DE ECONOMÍA Y FINANZAS

Panamá. 11 de enero de 2016

Honorable Diputado

Ruben De León Sánchez

Presidente

Asamblea Nacional

E.

s.

D.

En uso de la iniciativa legis lativa que nos confie ren los artículos 108 Y 109. del Reglamento

Orgánico del Régimen Intemo de la Asamblea Nacional por su digno conduelO, la suscrita.

Honorable Diputada Zu lay Rodríguez Lu. Circuito 8-6. presenta a la consideración de la

Asamblea Nacional el anteproyecto de ley "Por medio del cual se adiciona el numeral 13

al artículo 764 del Código Fisca l y se dictan otras disposiciones" , el cual nos merece la

siguiente:

EXPOS ICIÓN DE MOTIVOS

Duranlc la pasada administración , el Ministerio de Economía y Finanzas llevó adelan te

medidas para lijar nuevos valores catastrales a bienes inmuebles ubicados únicamente en

áreas de la ciudad de Panamá tales como Punta Paitilla, Punta Pacífi ca. Costa del Este.

Obarrio, Marbc ll a. Vía España, El Carmen, Coco del Mar. Altos del Golf yen ciertas áreas

de playas de la provincia de Panamá.

Estos nuevos valores catastrales fijados a través de resoluciones emitidas por la Dirección

de Bienes Patrimoniales del Estado del Mini sterio de Economía y Finanzas de manera

artificiaL en las mencionadas fincas o irun uebles, fueron adoptados utilizando métodos

dislOrsionados que violaron las garan tías y derechos de los contribuyentes. el debido

proceso administ rativo. si n ningún tipo de términos de referencia de acuerdo al Código

Fiscal y las leyes de la República, actos admi nistrat ivos que son a todas luces inmorales.

ilegales e inaceptables en un pais democrático como el nuestro. ya que además causaron

gran alanna, preocupación e indignac ión en toda la ciudadanía.

Adicionalmente. dichos avalúos catastrales se hicieron por empresas privadas a las que se

les asignó dicha labor mediante licitaciones abreviadas, mismas que utilizaron supuestos

valores del mercado de manera distorsionada, para hacer los avalúos y ajustes catastrales

que a la postre arrojaron montos de impuestos de inmuebles a pagar tan altos y

exorbitantes. que hacían del mi smo un impuesto confiscatorio. atentando además contra la

propiedad privada y la capacidad contributiva de los contribuyentes. principios

constitucionales que están consagrados en los articulas 30. 47 Y 264 de nuestra

Const itución Política. respectivamente.

Todo lo anterior.

Sin

dejar de lado que el Mini sterio de Economía y Finanzas puso

información personal y tributaria de los contribuyentes, en manos de particulares, lo que es

un exceso de dicho ministerio, toda vez que la información de los contribuyentes es

estrictamente confidencial. por tanto, no puede ser manipulada por personas ajenas a la

administración tributaria, lo que además, pudo poner la seguridad de los mismos en riesgo,

ya que dicha información fue publicada en un medio de comunicación escrito de

circulación nacional.

Esta acción de l Ministerio de Economía y Finanzas, fue totalmente en contra del principio

de la certeza de los tributos, para la debida planificación del patrimonio familiar de los

contribuyentes. que a través de las tradicionales políticas que impu lsa el Estado panameño.

se han establecido para que sin distingo de ninguna clase. la familia panameña en general.

tenga acceso a la adquisición de viviendas dignas y por tanto, a una mejor calidad de vida.

Estos avalúos catastrales, no siguieron la regla general para legitimar la existencia de cada

tributo. en este caso el impuesto de inmuebles; ya que se basaron en una política meramente

recaudatoria sin límites y sin importar ni tomar en consideración la carga tributaria ya

existente sobre los contribuyentes y de sus reales posibi lidades económicas, que muy bien

pudieron afectar la economía familiar de todos los panameños. sobre todo las personas que

sufren de di scapacidad o de diversidad funcional.

Por si fuera poco. los nuevos valores catastrales también afectaron la capacidad de repago

de los créditos hipotecarios de dichas fincas o propiedades. lo que hizo que las instituciones

bancarias y financieras legalmente constituidas en nuestro país, mostraran su gran

preocupación sobre el particular, ya que el aumento desproporcionado y confiscatorio sobre

los bienes inmuebles, por los nuevos avalúos catastrales fijados, podrían traer como

consecuencia.

situaciones inconvenientes

para

la economía

panameña.

afectando

igualmente a la industria de la construcción y la de los bienes raíces, que han sido

igualmente motores del crecimiento económico sostenido que ha disfrutado nuestro país en

los últimos ejercicios fi scales, y si personas que no surren de discapacidad ti enen problemas

crediticios para el pago de los bienes inmueb les, máxime si los impuestos aumentan con las

revalori zaciones por parte de la ANATI implementados a través del artículo 69 con la Ley

de la Descentralización, actualmente vigente, es por ello. que tenemos que pensar en las

personas que sufren algún grado de discapacidad no podrán pagar impuestos de bienes

inmuebles o reavalúos, en virtud. de sus propias limitaciones en el plano fisico y

psicológicos, silUación real que su fre nuestro país.

Actualmente con la aprobación de la Ley conocida como Descentralización queda vigen te

el artículo 69 de la citada ley que lega li za la realización de los reavalúos por parte de la

ANA TI (Autoridad Nacional de Tierras), que pueden ser realizados en cualquier momento,

puesto que no existe procedimiento ni metodología de parte de la ANA TI al realizar los

mi smos, igualmente. si una persona con discapacidad o diversi dad funcional no puede

pagar

los impuestos

de

bienes

inmueb les

o

que

el

bien

serreavalúada,existi endo un peligro latcntc que los impuestos de

inmueb le

pueda

su vivienda, hogar.

apanamento, y finca agropecuaria, se incrementen, y las personas discapacitadas no puedan

pagarlos, con el peligro, que se le apliquen los articulas 788 y 789 del Código de Comercio.

que al no poder pagar los impuestos inmuebles, se le rematará su vivienda.

En consecuencia. el presente proyecto de ley lo que busca es haccr j lIsticia social y

tributaria a los contribuyentes que sufren del algún grado de discapacidad o de diversidad

funcional que pueden scr afectados en sus propicdades y capacidad contributiva, declarando

que éste es un tema de ordcn público e interés social co n efec tos retroactivos a fa vor de los

co ntribuyentes, alineado a las contribuciones y recomendaciones venidas por la sociedad

civil organizada en la comisión intergremial del sector pri vado. confonnada por la

Asociación Bancaria de Panamá (ASP). la Asociac ión Panameña de Ejecutivos de

Empresas (A PEDE), la Sociedad Panameña de Ingenieros y Arquitectos (S PIA). la

Asociación de Propietarios de Inmuebles (A PI), el Consejo Nacional de la Empresa Privada

(CoNEP). el Colegio Nacional de Abogados (CNA). el Consejo Nacional de Promotores de

Vivienda (CONV IVIENDA) y la Cámara de Comercio Panamá y Estados Unidos

(PANAM CI-I AM). que bajo el liderazgo de la Cámara de Comercio, Industrias y

Agricultura de Panamá (CClAP). le hicieron ll egar al ex Ministro de Economía y Finanzas

Frank De Lima. mediante notas de 3 de diciembre de 2013 y 9 de abril de 2014.

respecti vamen te, para que luego de derogado con efectos retroactivos todo lo actuado. se

pueda dar de manera ordenada y científica un reordenamiento de tierras y una actualización

catastral en todo el país. con estric to cumplimiento y respetando los principios consagrados

en nuestra Cana Magna sobre todo . los de la No Confiscatoriedad. Respeto a la Propiedad

Privada, El debido Proceso Administrativo. Equidad Tributaria, el de la Capacidad

Contributiva de los Contribuyentes e Inclusión de las Personas Discapacitadas o de

Diversidad Funcional, para de esta manera respetar sus derechos y garantías y sobre todo

tengan derecho a tener una vivienda propia sin el peligro de perderlas en caso de que no

pueda pagar los impuestos correspondientes del pago de viviendas. y de los reavalúos.

correspondientes.

Sin duda este proyecto de ley traerá tranqui lidad en la población en general y al sector de la

empresa privada, por tanto, tendrá el apoyo de todo el país, razón por la cual ponemos a la

consideración de la Asamblea Nacional , para que luego del proceso constitucional

correspond iente, sea promulgado como una ley fonnal de la Repllblica. en virtud de que las

personas con discapacidad que denomina al colectivo de mujeres y hombres con diversidad

funcional.

En otros países se les denomina "Minusválido" y se usan términos como

incapacitación, incapacidad, discapacidad , invalidez (parcial, total. absoluta. gran

invalidez), minusvalía y dependencia, todos ellos negativos por la situación de

dependencia. El término oficial para referirse a las personas con diversidad funcional es. por

ahora, "personas con discapacidad", que es el concepto que recoge la Organización

Mundial de la Salud en la Clasificac ión Internacional de! Funcionamiento. de la

Di scapacidad y de la Saludy que la legi slac ión intemacional y las asoc iac iones

representantes de perso nas con diversidad funcionalem pl ean de fo rma mayoritaria. S in

embargo. en otros países se les facili ta plazas de aparcamiento reservados para

minusválidos, lavabo para minusválidos. pensiones para minusválidos. residencias para

minusválidos, etc.

Con el término diversidad funcional se propone una nueva vis ión que no es negativa. que

no implica enfennedad. deficiencia. paráli sis. retraso. etc. con independencia del orige n

patológico, genéti co o traumático de la di versidad en cuestión. No obstante, no se niega el

hecho de que se habla de personas que son diferentes a la nonna estadí stica y que por ello

real izan algunas de sus funciones de manera diferente a la media de la población.

Desde esta pe rspectiva. se considera que a nivel mundial. las personas co n diversidad

funcional. el modelo médico rehabilitador considera la inclusión en la sociedad de este

colectivo a través dellrabajo, Centros Espec iales de Empleo. o programas y adecuaciones

de planes de estudios a través de una Educación Especial, d ictando desde fuera lo que debe

hacer la persona. Bajo la perspectiva ideológica de la Diversi dad Funcional se considera

esencial apoyar la independencia en lodos los ámbitos de la vida cotidiana: educació n,

trabajo. edificación. trans porte, co muni cac ión. infonnación, oc io, etc . dando a cada persona

las herramientas que precise para desarrollarse en esos ámbitos. de manera que to me el

control de su propia vida.

Si para los ci udadanos, varones y ¡mueres es difícil en este mundo, conseguir una plaza de

empl eo. que debería ser un deber del Estado ayudarlo a consegui r una como sucede en Olros

paí ses que incluso tienen bancos de datos y programas de capaci tación para que las

personas consigan una plaza labo ral no solo para mejorar su calidad de vida. sino para

pagar sus cuentas básicas de luz, agua. e lectricidad y sobre todo de vivienda. para la

personas con una divers idad func iona l, se tes dificulta mucho más. y de no poder pagar los

im puestos correspondientes a una revalori zación o impuestos de las viviendas en caso de

que sus familiares le traspasen o donen una vivienda para que los mi smos puedan residir en

ellas.

Por ell o, considerando que en el futuro, el poder adqui si ti vo de los ciudadanos cada día

di smi nuye más, la falta de empleos y oportunidades para las personas con di versidad

funcional o discapacitados, que se les difi culta s u incl usión en todos los ámbitos: y cómo

todos los ciudadanos tienen derecho a una vivienda di gna. co nsideramos se debe exonerar

del pago de todo impuesto del bien inmueble y exonerárscle también de los reavalúos

correspondientes, cuando la vivienda que adquiera se encuentra totalmente pagada o le sea

donada afa vor de una persona con disca:Cidad ll:erJVfun~AIf~~V(Jr'JC

( ./ c:JlL {' '- /f /'7 (~ L l "'1 ,\-.

l

~

/~

~

),iffl ~ --UJ.A'7;&;U

i

)V1

R~

R

(é 'dt~)J1

U

12'

~ ~,<J

~

W1/f7 /,.

~ CA &~ ~

,]

~rl ,h,

J

\J\'v1/vt {",

~\,,,,,,,

\

ANTEPROYECTO DE LEY Nº112

COMISIÓN DE ECONOMÍA Y FINANZAS

C IRCU ITO 8-6

ANTEPROYECTO DE LEY No.

Dc

f!,

de enero de 2016

.C-

uJ 1<-

G ),0 ¡-v-"Por medio del cual se adiciona el numeral 13 al artículo 764 del Código Fiscal y se

dictan otras disposiciones"

LA ASAMBLEA NAC IO NAL

DEC RETA:

Artícu lo Nuevo.- Se adiciona el numera l 13 a l artic ulo 764 del Cód igo Fiscal así:

Articulo 764.- Se exceptú an de es te impuesto los siguient es

inmu eb les:

13.- Los inmu ebles que sean la vivienda principal y

permanente del contribuyente, que a nomb re propio o a

nomb re de entidades jurídicas cuyo beneficiario fin a l sea

un

disca pacitado,

debida mente

ce rtificado

por

la

Sec reta ría Nacional de Di sca pacidad (SENA OI S), tal cual

se eslableceo en la Ley No. 42 de 27 de agosto de 1999,

modificada po r In Ley No. 134 de 3 t de diciembre de 2013.

Articulo 2 Nuevo.- Se exceptúa la rea lización de los reavalúos a todas las

personas discapacitadas o con diversi dad funcional que posean o sea n

propietarios de un bien inmueble.

Artículo 3 Nue"o.-La presente Leyes de ord en público e interés socia l, por

tllnto tiene efectos retroactivos.

L-Z/If1YlA/Y' ~rODRÍ

.

U

DIP UTADA DE LA RE I'U BLl CA

C IRCUITO 8-6

CO MUN ÍQ UESE Y C ÚMP LASE.

Propuesto a la consideración de la Asamblea Nacional, hoy 11 de enero de 2016, por la

Honorable Di pu tada Zulay L. Rodríguez Lu.

PROYECTO DE LEY Nº327

COMISIÓN DE ECONOMÍA Y FINANZAS

ComUi6n rú

Jlrv. 'AI16ud l.. Sa{óIS o.

IEcOI'lOIIIÍg J

Ifirumuu

'Úfijo/los: S12-80JJ

512-8149

J 12-8061

l~residl'lIll'

Po/WIIIG, 28 de I/wr=o de 20 16

AN/ DNAUSTAElC EF/-I90

Honorable Diputado

R UIlÉN DE LEÓN SÁNC U EZ

Presidente

Asa mblea Nac io nal

E.

S.

M.

Respetado Se ñor Pres idente:

Deb idamente prohijado en reunión efectuada por la de Comisión de Economia y

Finanzas, el jueves 24 de marzo

de 20 16, le remitimos para los trám ites

correspondientes e l Anteproyecto de Ley N°. 11 2 " I)or medio del cua l se :Hlicio na el

lIum era l 13 a l :l rtículo 764 del cód igo fisca l y se dicl:"l otr:lS disposiciones. "

Presentado por los Honorab les Diputados ZuJay Rodriguez. Maria De lgado. Athenas

Athanasiad is. Dalia Berna l, Rosa Canto, Mary lin Va lla rino, Quibian Panay. Crispiano

Adames, Ivan Picota , Robe rto Ayala , Iraecma de Dale y los Hono rflhl e<;¡ Oi]1LJlados

Suplentes Móni ca Quintero y Milciadcs Navarro.

De ac uerdo a l art íc ulo 109 del Reglamento Orgáni co del Régimen Inte rno. le solicito se

sirva im partir las instrucciones de ri gor, con el o bjeto de q ue el ci tado Proyecto sea

sometido próxi mam ente a Prim er Debate.

De Usted, Aten tamcn tc.

H.O.

~I~"I"S o.

Presiden te

Adju nto: Lo ind icado.

PROYECTO DE LEY Nº327

COMISIÓN DE ECONOMÍA Y FINANZAS

EX POS IClÓN DE MOT IVOS

Durante la pasada ad mini strac ión, e l Ministerio de Economía y Finanzas ll evó adelante

medidas para fijar nuevos valo res catast rales a bienes inmuebles ubicados únicamente en

áreas de la ciudad de Panamá tales como Punt a Paiti tl a, Punta Pacífica, Costa del Este,

Obarria, MarbcJla, Vía España, El Carmen. Coco de l Mar, Al tos del Golf, y en ciertas áreas

de playas de la provincia de Panamá.

Estos nuevos val ores catastrales lijados a través de reso luciones emitidas por la Dirección

de Bienes Patrimon iales del Estado del Mini sterio de Economía y Finanzas de manera

artific ial , en las menci onadas fincas o inmueb les, fueron adoptados utilizando métodos

distorsionados que violaron las garantías y derechos de los con tribuyen tes, el debido

proceso administ rati vo, sin ningún tipo de ténninos de referencia de acuerdo al Código

Fiscal y las leyes de la República, actos administrativos que son a todas luces inmorales,

ilegales e inaceptables en un país democrático como cl nuestro , ya que además causaron

gran alarma, preoc upación e indignación en toda la ciudadanía.

Adicionalmente, dichos ava lúos catastrales sc hicieron por empresas privadas a las que se

les as ignó d icha labor mediante licitaciones abreviadas, mismas que utilizaron supuestos

va lores del mercado de manera distorsionada, para hacer los avalúos y ajustes catastrales

q ue a la postre arrojaron montos de impuestos de inmuebles a pagar tan altos y

exorbitantes, que hacian del mismo un impuesto co nfi scatorio, atentando además l:ontra la

propiedad

privada y la capaci dad contributi va de

los contribuyen tes, princip ios

constitucionales que están consagrados en Jos artículos 30, 47 y 264 de nuestra

Constitución Política respectivamcnte. Todo lo anterior, sin dejar de Jad a que el Mini sterio

de Economía y Finanzas puso inrormación personal y tributaria de los con tribuyentes, en

manos de particulares, lo que es un exceso de dicho ministerio, toda vez que la inro rmación

de los contribuyentes es est ri ctamente conlidencial, por tanto, no puede se r manipulada por

personas ajenas a la administrac ión tributaria , lo quc además, pudo poner la seguridad de

los mi smos en riesgo , ya que dicha información fue publicada en un medio de

cOllluni cación escrito dc circu lac ión nac ional.

Esta acción del Ministerio de Economía y Fi nanzas, fue tota lmente en contra dcl principio

de la certeza de los tributos, para la debida planificac ión del patrimonio familiar de los

contribuyen tes. que a través de las tradicionales polít icas que impulsa el estado panameño,

se han establecido para que sin distingo de ningu na clase, la ramilia panameña en general ,

tenga acceso a la adquisición de vivi endas di gnas y por tanto, a una mejo r calidad de vida.

Estos avalúos catastrales , no siguieron la regla general para legi ti mar la existencia de cada

tributo, en este caso el impuesto de inmuebles; ya que se basaron en una po lítica meramente

recaudato ria sin límites y si n importar ni tomar en conside ració n la carga tributaria ya

existen te sobre los contribuyentes y de sus reales posibilidades económ icas, que muy bien

pudieron afectar la economía familiar de todos los panamei'ios, sobre todo las personas que

sufren de discapacidad o de diversidad funcional.

Po r si fuera poco los nuevos valores catastrales tambi én afectaron la capacidad de repago

de los créditos hipotecarios de di chas finc as o propiedades, lo que hizo que las in stituciones

bancarias y financi eras legalmente constituid as en nuestro país, mostraran su gran

preocupac ión sobre el particular, ya que el aumento desproporcionado y con fi scatorio sobre

los bienes inmuebles, por los nuevos avalúos catastrales fijados, podrían traer como

co nsecuencJa, situacio nes

inconvenientes

para

la

economía

panameña , afectando

igua lmente a la industria de la construcción y la de los bienes raíces, que han sido

igualmente motores del crecimient o económico sostenido que ha disfrutado nuestro país en

los últim os ejerc icios fi sca les, y si personas que no sufren de discapacidad ti enen problemas

crediticios para el pago de los bienes inmuebles, máxime si los impuestos aumentan con las

revalorizaciones por parl e de la ANA T I implementados a través del artícu lo 69 con la Ley

de la Desce ntralizac ión, aciualmente vigen te, es por ell o, que tenem os que pensar en las

personas que sufren al gún grado de di scapacidad no podrán paga r impuestos de bienes

inmueb les o reavalúos, en virtud , de sus prop ias limitaciones en el pl ano físico y

psico lógico. situación rea l que su fre nuestro país.

Actualme nte con la aprobación de la Ley conocida como Descentral ización queda vigen te

el artículo 69 de la ci tada ley que lega liza la reali zación de los reava lúos por parte de la

ANA T I (A utoridad Nacional de Ti erras), qu e pueden se r rea li zad os en cualqu ier momento ,

puesto que no ex iste proced imiento ni metodo logía de parte de la ANATI al realizar los

mismos, igua lmente, si una persona co n discapacidad o diversidad fun cional no puede

pagar los impuestos de bienes inmuebles o que e l bien inmueble pueda ser reeval uada ,

ex isti endo un peli gro latente que los impuestos de su vivie nda, hogar, apartamen to, y finca

agropec uaria, se incrementen, y las perso nas di scapac itad as no puedan pagarlos, con el

peligro, que se le apliquen los articu las 788 y 789 del Código de Comercio, que al no poder

pagar los impuestos inmueble s, se Ic rematará su vivienda.

En consecuencia. el presente proyecto de Icy lo que busca es hacer justicia soc ial y

tributaria a los contribuyentes que sllfren del alg ún grado de di scapacidad o de diversidad

funcio nal que pueden ser afectados en sus propiedades y capacidad contributiva, dec larando

que éste es un tema de o rden púb li co e interés soc ial co n efectos retroacti vos a favor de los

contribuyentes. alineado a las contribuciones y recomendaciones venidas por la sociedad

civi l organizada en la comi sión intergremial del sector pri vado, conformada por la

Asociación Bancaria de Panamá (A BP), la Asoc iación Panam eña de Ejecuti vos de

Empresas (A PE DE), la Sociedad Panameña de In ge ni eros y Arquitectos (S PI A), la

Asociación de Propie tarios de lmnueb les (AP I), el Co nsejo Nacio nal de la Empresa Privada

(CONEP), el Colegio Nacional de Abogados (eNA), el Co nsejo Nacional de Promotores de

Vivienda (CONV IVIEN DA) y la Cámara de Comercio Panamá y Estado s Unidos

(pANA MCI-IAM). que bajo el lid erazgo de la Cámara de Comercio, Industrias y

Agri cultura de Panamá (CC IAP), le hicieron llegar al ex Min istro de Economía y Finanzas

Frank Oc Lima, medi al11e notas de 3 de diciemb re de 2013 y 9 de abril de 2014 ,

respectivamente, para que luego de derogad o con e fec tos retroacti vos todo 10 actuado, se

pueda dar de manera ordenada y científica un reordenam iento de ti erras y una actualización

ca tastral en todo el paí s, con estricto cumplimi ento y respetando los principi os consagrados

en nuestra Cana Magna sobre todo. los de la no confi scatoricdad, respeto a la propi edad

privada, el debido proceso adm ini strativo, equ idad tributaria, el de la capacidad

co ntributi va de los cont ribuyentes e inclusión de las personas discapac itadas o de

di versidad func ional , para de esta manera respetar sus derechos y garan tías y sobrc todo

tengan derecho a tener una vi vienda propi a sin el peli gro de perderlas en caso de que no

pueda pagar los impuestOs correspondientes del pago de viviendas, y de lo s reavalúos

co rrespondientes.

Si n duda este proyecto de ley traerá tranquilidad en la pobl ación en gene ral y al scctor de la

empresa privada, por tanlO, tcndrá el apoyo de todo el pai s, razón por la cual poncmos a la

consideració n de la Asamblea Nacional , para que luego del proceso constituc ional

co rrespondien te, sea promulgado como una ley formal de la repub lica, en virtud de que las

personas con di sca pac id ad que denomina al co lecti vo de mujeres y hombre s co n diversidad

funcional. En otros paí ses se les denomina "Mi nusválido" y se usan términos co mo

incapacitación, incapac id ad,

di scapacidad , inva lidez (parc ial , total , absoluta,

gran

invalidez), minusva lía y depend encia, todos ellos negativos por la situación de

depend encia. El término oficial para re ferirse a las personas co n diversidad funcional es,

por ahora, "personas con discapacidad" , que es el co ncepto que recoge la Orga nización

Mundial de la Salud en la Clasificación Int ernacional del Funcionamiento. de la

Di scapac idad y de la Salud que la legislación internacio nal y las asoc iaciones

represe ntant es de pe rso na s con di ve rsidad funcional que se emplean de forma mayoritaria.

Si n embargo, en otros países se les facilita pl azas de aparcamien to reservados para

minusvá lid os, lavabo para minusválidos, pensio nes para minusvá lidos, residencias para

minusválidos, etc. Con el té rmino di versi dad funcional se propone una nueva visión que no

es negativa, que no implica enfermedad, defi ciencia, parálisis, retraso, cte . Con

indepe ndencia de l origen pat ológico, genético o traumáti co de la diversidad en cuestió n. No

obstante, no se ni ega el hecho de que se hab la de personas que son diferentes a las normas y

estadísti ca y que por ello reali zan algunas de sus fu nciones de manera diferente a la media

de la población. Desde esta perspecti va, se con sidera que a nivellllundial , las perso nas co n

diversidad fun cional , el modelo médi co rehabilitador cons id era la inclusión en la soc iedad

de este co lectivo a través del trabajo, centros especiales de Empleo, o programas y

adecuaciones de planes de estudios a través de una Ed ucación Especial , dictando desde

fuera lo que debe hacer la persona. Bajo la perspecti va ideo lógica de la di versidad

fun cional se co nsi dera esenci al apoyar la independ encia en los

ámbitos de la vida

cotid iana: ed ucació n, trabajo , edificac ión, transporte, co muni cación, info rmación , ocio, cte.

Dando a cada persona las herrami entas que precise para desarrollarse en esos ámbi tos, de

manera que to me el co ntrol de su propia vida.

Si para los ciudadanos, varones y mujeres es dificil en este mundo, conseguir una plaza de

emp leo, que debería ser un deber de l Estado ayudarl o a conseguir una como sucede en

Olros países que incluso tienen bancos de dalas y programas de capacitación para que las

personas consIgan lIna plaza laboral no so lo para mejorar

Sll

calidad de vida, sino para

pagar sus cuen tas básicas de luz, agua. e lectri cidad y so bre todo de vivienda , para la

pe rsonas con una divers idad Funcional, se les dificulta mucho más, y de no poder pagar los

impuestos correspondi entes a una reva lori zación o impuestos de las viviendas en caso de

que sus familiares le traspasen o donen una vivienda para que los mi smos puedan resi dir en

ellas.

Por ello, considerando que en el Futuro, el poder adq ui sitivo de los c iudadanos cada día

disminuye más, la falta de empleos y oportunidades para las personas con di ve rsidad

func ional o discapaci tados. que se les difi culta su inclusión en todos los ámbi tos; y cómo

todos los ciudadanos tienen derecho a una vivienda digna, conside ramos se debe exonerar

del pago de todo impuesto del bi en inmueble y exonerársele tambi én de los reavalúos

correspondientes. cuando [a vivienda que adqui era se encue ntra totalmente pagada o le sea

donada a favo r de tina persona con dicacid ad o diversidad Funcional.

PROYECTO DE LEY Nº327

COMISIÓN DE ECONOMÍA Y FINANZAS

PROYECT O I>E LEY No.

Dcl

de

d e 201 6

" '-¡U f medi o d el cu a l se a di ciona el nUlIl cnl l 13 a l artíc ulo 764 d el Código Fisca l y se

dict a n o l nlS dis pos iciones"

LA ASAM BLEA NAC IONA L

DECRETA,

Artíc ulo l . Se adiciona el numeral 13 al artículo 764 del Código Fiscal así;

Artícu lo 764.- Se exceptúan de este impuesto los siguientes inmuebles:

13.- Los inmueb les que sean la vivienda principal y permanente del contribuyente,

que a nombre propio o a nombre de enti dades jurídicas cuyo bene fi ciario final sea

un

discapacitado, debidamente

certificado

por

la

Secretaría

Nacional

de

Di scapacidad (S ENAD IS), tal cual se establ ece en la Ley No. 42 de 27 de agosto de

1999, mod i fieada por la Ley No. 134 de 3 1 de diciembre de 2013.

Artic ul o 2. Se exceptúa la realización de los rcavalúos a lod as las personas discapaciladas

o con diversidad func ional quc posean o sean propielarios de un bien inmueble.

Articulo 3. La presente Leyes de orden público e interés social, por tanlO tiene efectos

retroactivos.

COM UNÍQUESE Y CÚM PLASE

Propuesto a la cons ideración de la Asamblea Nacional , hoy 23 de marzo de 20 16

POR LA COM I SIÓN DE ECONOMíA Y FlNANZAS

lID.

M~~}~\:LAS

i~~~E~e~

HD. RA ÚL HERNANDEZ

Vicepresident e

HD.GABRI EL SOTO MARTINEZ

Comi sio nado

O.

HD. AT H ENAS ATfI ANASIAD IS

Secretari a

BD.M N U EL COHEN

UD. MARíA C. DELGADO

Comi sionada

U D. ROSA CANTO

Comisionado

I NFO RME DE LA COM I Si ÓN DE ECONOM íA Y FI NANZAS EN RELA Ci ÓN AL

PRIMER DEBATE DEL PRO YECTO DE LEY NO.327 POR MEDIO DEL CUAL

SE ADICIONA EL NUMERAL 12 A L ART íCULO 764 DEL CÓ DIGO FISCAL.

Panama , 14 de abril de 20 16.

Honorable Diputado.

RUBEN DE LEÓN SÁNC H EZ

Presid ente de la Asamb lea Nacional.

E.

s.

D.

Señor Pres idente:

La Comisión de Econo mía y Finanzas se digna en presentar al Pl eno Legi slativo de la

Asamblea Naciona l. para su cons iderac ión. el Info rme del Primer Debate del Proyec to de

Ley NO.32? " I>or medio del cua l se ad iciona el num eral 12 al artíc ulo 764 del Cód igo

FisCll l " ! Y que nos merece las conside raciones que pasamos a exponer:

ANTECEDENTES

El Proyecto de Ley No.327, fue prese ntado por la Honorable Diputada Zula)' Rodríguez,

flJe remiti do a la Comi sió n de Economía y Fi nanzas para darles los tramites legislati vos

conforme a lo eSHI.blecido en el artículo J 39 del Reglament o Orgánico de ! Rég imen In terno

de la Asamblea Nacional.

OBJETI VO

Hacer justkia soci al y ¡ribularia a los co ntribu yente s que su fren de algún grado de

di scapacidad o de dive rs idad run ciona l que pueden ser afectados en s us propiedad es y

ca pac idad cOlllribuliva, declarando que és te es un tema de orden público e interés soc ial

co n erec tos retroac ti vos a favor de los co nt ribuye ntes. alineado a las co ntribuciones y

reco mendacioncs ve rtidas por la soc iedad civil organizada en la comi sión intergremi al del

$CC10r privado. para eso se adici ona el numeral 12 del at1iculo 764 del Códi go Fi scal en

donde. se exceptúan del impuesto inmueble a los inmuebl es que sea la vivienda principal

y permanente del co ntribu yc me , que a no mbre propio o a no mbre de enti dades jurídicas

c uyo bcncli ciario tinal sea un di scapacitado. siempre y cuando la perso na discapacitada

este debidamente certiticada po r la Secretaria Nacional de Di scapacidad ( SENAD1S).

I'nlM En DEBAT E

El día mi é rco les 13 de abril de 20 16. la Co mis ión de Eco nomía y rinanzas de la Asamblea

Nac ional. ce lebró re un ión ordi naria que dio lu gar en el salón Manuel A Len é ( Salón Azul):

estuvieron presentes, los

Honorables Diputados Mi gue l Sab s Presid e nt e. Gabriel Soto.

Maria Det gado. Rosa Canto , RobcI10 Ayal a, Jos honorables diputados suplentes Erick

Alberto León y Manuel Aizpurua, dond e se di o inicio al prime r debate del Proyecto de Ley

327. adenl<ls conto con la presencia de los represe ntantes del Mini sterio de Eco nomía y

Finanzas )' la Autoridad Nacional de Tierras (A.N.A. T.!. ). COJltraloría Gencm l de lo

Re pública. Sec retar ia Nacional de Di scapacidad ( S.E.N.A. O .I. S.).

Se le conced ió la palabra

il

la Honorable Diputada Zulay Rodri gucz proponent e del

proyecto quien resa lt ó la import ancia de la aprobac ión de la ini cia tiva leg islativa para las

personas con di scapacidad e n la Repübli ca de Panamá. que de esta fo rma se hace justicia

soc ial con equidad ciudada na y tributaria a los contribuyen tes que su fren del algún grado de

di scapacidad o de di vers idad fun c io na l y que pud iese n ser afectados sus propiedades a l

afectárse lcs por ava lüos que pudiesen rea li zarse e n el fu turo, declarando que éste es un

te ma de orden pú bico e inte rés soc ia l:

Igual mente

se le concedió la palabra

a los

Hono rables Diputados Maria Del gad o Rosa Ca nto y Gabriel So to qu ie nes manifestaron su

apoyo al proyec to de ley ya que esto no se ría un be neficio s ino un derec ho por parte de

eStas personas.

Una vez terminada la s di se rtac iones el presiden te de la comi sió n ordenó que se leyera tres

propuestas de modili cac ión y la int roducc ión de un artículo nu evo co n el fin de mej orar el

co nle nido de la propuesta. las mi smas fu eron leidas y aprobadas. e n lotal. el Proyec to de

Ley co nsla de dos an ic ulos, y fue aprobad o por mayoría de los comisionados present es.

Po r lo an tes e xpuesto los miembros de la Comi s ión de Economía y Finan zas

RESU ELV E

1- Aprobar el Proyecto de Ley No.327 Por m edio d el cua l se adi ci on a el num e ral 12

al artículo 764 del Código Fis cll l.

2- Recomendar al Pleno de la Asamblea Nacional que some ta a segundo y terce r

debate el presente Proyec to de Ley.

PO R LA COM IS IÓN DE ECONOM iA y FINANZAS

HD.

Presidente

~P-110ll(¡"

f111 L

l:.Ktm)\P 1

1-10. !lA . L Im RNANDEZ

Vicepresiden le

Comisionado

~

, 1-IO.11 EC

HD. AT HENAS AHIANAS IAI) IS

Secretaria

HI).MANUEL CO HEN

Comisionado

I ;~~~C. I)E GA~

Comisionada

1-10. IW Il ERTO A YALA

Comi sionado

1-11). ROSA CANT O

Comi sionado

TEXTO ÚNI C O

I'I~OY ECTO

OE LEY '0.327

Del 14 de abril de 20 16

"Por medio del cUHI se adiciona el numeral 12 ¡I' artícu lo 764 11 cl Có digo FisCIIJ "

LA ASAMIlLEA NAC IONAL

OEC R ETA :

Artículo 1. Se adiciona el numeral 12 al artículo 764 del Código Fisca l así:

12.- Los inmuebles con " lllor cal:ls1rltl

has l:1 doscientos cincuenl:1 mil ba lbo::ls ( 11/.

250,000.00) cuyo título de I)ro)licdad esté a nombre propio de perso nas naturales

afectadas por algun a de las d iscapacidades que conforme a la Ley No. 42 de 27 de agosto

de 1999, modificada por la Ley No. 134 de 3 1 de diciembre de 2013, impidan su inserción

1:lhoml o ejercicio de <trtes m:m u::t lcs, Ilrofcsion:tlcs o de cu:tlquicr oficio, siempre que

dicho inmueble sea

la vivie nda principa l y permanente de éstos y se:HI debidamente

acreditados por la Sec retaría Nac ional de Discapacidad (SENAD IS). Ln excepción ant es

mcncion:td ~l

se limita cxcl usivmllcnlc l1 una so la IlCrS0l1l11.

Los inmuebles que sean transferidos a títul o de donación en estos casos, quedan limitados

para estos entre parientes dentro de l primer grado de consanguinidad y los cónyuges.

Articu lo 2.

La presente Ley n ge a partir del día a partir del día siguiente al de su

promulgación

C OM UN íQ UESE Y CÚ M I'LASE

Propuesto a la consideración de la Asamb lea Nacional, hoy 14 de abri l de

20 16

I'OR LA COMIS i ÓN DE ECONOM i A V FI NANZAS

1-10.

~ALAS

o.

Presidcnlc

1-10. RAÚL I-I E I~'1AN O EZ

Vicepresidente

IEL SOTO MARTINEZ

Comis ionado

HO. ROB ERTO AVALA

Comi sionado

1-10. ATI-IENA S ATHANA SIAOIS

Secretaria

Im.MANUEL COI-IEN

Com isionad o

1m. ROSA CANTO

Comisionado