Rentabilidad de la carta de nuestro restaurante

Anuncio

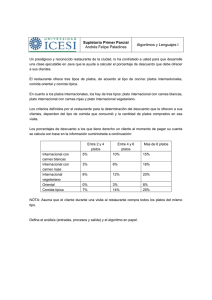

Rentabilidad de la carta de nuestro restaurante Fuente: Marketing de Restaurantes La ingeniería de menús, es una herramienta comúnmente utilizada en la fijación de precios de las cartas de restaurante mediante la cual se examinan: · Las ventas realizadas de los platos de la carta · Los precios de venta · Los costos de producción Esta herramienta se enfoca principalmente en la rentabilidad que se produce dentro de las ventas realizadas y no sólo en los costos de producción. Para realizar el estudio de la rentabilidad de la carta de nuestro restaurante empezaremos por calcular el margen de ganancia bruta de cada plato, es decir la diferencia entre su precio de venta y su costo de materia prima. Ganancia Bruta = Precio de Venta – Costo de materia prima De la misma forma: Costo de materia prima + Ganancia bruta = Precio de venta El margen de ganancia bruta, o margen de contribución, junto con el número de unidades vendidas de cada plato nos permitirá determinar la rentabilidad de la carta de nuestro restaurante. “Lo que hace rentable a un plato de la carta, no es su costo, sino su margen de ganancia bruta.” ¿Pero, por qué analizar la carta y rediseñarla con esta herramienta? · Porque nos dará la misma visión que tiene el cliente de ella. · Porque entenderemos mejor las ventas de nuestro restaurante. · Para calcular nuestros costes de comida. · Porque se estima que se incrementan los ingresos del 5 al 10% con la Ingeniería de Menús. · Porque nos permitirá dirigir la venta hacia nuestros platos más rentables. · Porque nos permitirá dirigir al cliente a comprar lo que queremos vender. ¿Cuál es su importancia? Cuando nuestro restaurante necesita aumentar las ventas, a menudo debe ejecutar estrategias que le permitan atraer a clientes nuevos, aumentar la frecuencia de visita de los que ya tiene, y por supuesto, incrementar el ticket medio de los clientes actuales. Incrementar el ticket medio de nuestros clientes actuales significa que aunque tuviéramos el mismo número de clientes en un periodo determinado de tiempo, podemos subir los ingresos si estos clientes piden los platos más rentables de la carta, y por supuesto si consumen más productos en nuestro local. Esta herramienta de marketing, sigue un modelo cuantitativo diseñado para proporcionar una base para analizar el éxito de un menú, tanto en términos de atraer a los clientes como en términos de rentabilidad, este es un enfoque orientado a la demanda y a la rentabilidad. “La ingeniería de menús es una herramienta de gestión interna que proporciona resultados específicos para cada establecimiento y permite aumentar la rentabilidad de la carta de nuestro restaurante.” Este método de análisis del comportamiento de los artículos de la carta no tiene en cuenta los costes de manipulación, la imagen del establecimiento, la calidad, el comportamiento de la competencia, etc. Otra característica de la ingeniería de menús es que a la hora de comparar el rendimiento de los platos, debemos hacerlo dentro de las mismas familias de alimentos, por ejemplo, se comparan todos los entrantes, se mide su popularidad y rentabilidad, y se decide qué hacer con esta información, pero no se pueden comparar rendimientos entre diferentes familias, ya que no nos serviría para posicionar los platos adecuadamente dentro de la carta. Ahora, si lo que buscamos es saber cuáles son nuestros platos más rentables y populares, y al contrario, los que menos dinero nos dejan y los que menos se venden, pero sólo como información global, entonces si vemos oportuno, comparar las ventas de todos los platos a la vez. No olvidemos, a la hora de seguir esta herramienta, que lo que hace rentable a un plato de la carta, no es su costo, sino su margen de ganancia bruta. Ganancia Bruta = Precio de Venta – Costo de materia prima Pongamos un ejemplo, para que veamos la finalidad de la ingeniería de menús a la hora de hacer una carta y la importancia que tiene la ganancia bruta. Si se analiza desde el punto de vista tradicional, para el establecimiento es más favorable la venta del pollo que la del entrecot, ya que el porcentaje de ganancia bruta que deja el pollo representa un 6% más. Sin embargo, si se observa la ganancia bruta que genera cada plato, quedan 10 € en la venta del pollo contra 12,10 € en la del entrecot. La carne contribuye con 2,10 € adicionales para pagar otros gastos y para generar la ganancia necesaria para lograr una operación rentable. Periodo de recolección de datos La información que se requiere para llevar a cabo este tipo de control puede recolectarse durante, por ejemplo, un periodo de dos semanas. En cualquier caso es conveniente tomar un periodo lo suficientemente largo y representativo de las ventas del establecimiento para poder tomar decisiones fundamentadas, sin olvidar la influencia de posibles factores estacionales. Lo mismo ocurre cuando nuestro restaurante sirve comidas en diferentes momentos de consumo, como son los almuerzos, cenas, desayunos y meriendas, ya que los parámetros difieren entre unos momentos y otros. Siguiendo con otro ejemplo, vamos a expresar la ganancia bruta como porcentaje del precio de venta: % G.B = Ganancia bruta / Precio de venta x 100 El precio de venta de un plato es de 6,50 €, y su coste de materias primas es de 3,50 €, es decir, este plato ofrece una ganancia bruta de 3 €. Expresando la ganancia bruta como porcentaje de su precio de venta tendremos: 3 / 6,50 x 100 = 46,15 % Cualquier cambio observado en los porcentajes de ganancia bruta deberá ser analizado a fondo para determinar a cuál de las siguientes causas se debe: • • • Un aumento en el costo del plato sin un correspondiente aumento en el precio de venta. Un mal control de las porciones, un aumento en el tamaño de las porciones aumenta su porcentaje de costo. Desperdicio y mermas, en alguna de estas operaciones: compra, preparación, cocción o servicio. El parámetro que vamos a utilizar para medir el grado de rentabilidad de los platos de nuestra carta, es la ganancia bruta promedio: Ganancia bruta promedio = Ganancia bruta total / Total de platos vendidos Por ejemplo, de una familia de platos, tenemos que la Ganancia Bruta Total es de 1.000 euros y la cantidad de platos vendidos es 100. Ganancia Bruta Promedio = 1.000 / 100 = 10 € La ganancia bruta total, se determina sustrayendo los costos totales de las materias primas de las ventas totales, dentro del periodo de estudio, y por último, se calcula la ganancia bruta promedio, dividiendo la ganancia bruta total, por la cantidad de platos vendidos durante ese periodo de tiempo. Ganancia Bruta Total = Ventas totales – Costos totales Con esta información, se puede determinar si cada plato es rentable o no, comparándolo con el promedio de su familia: “Un plato rentable es aquel en el que la ganancia bruta individual es mayor o igual a la del promedio de todos los platos de su familia.” Ganancia bruta individual ≥ Ganancia bruta promedio Rentabilidad Alta Ganancia bruta individual ≤ Ganancia bruta promedio Rentabilidad Baja El otro parámetro que utiliza la ingeniería de menús para analizar la rentabilidad de la carta de nuestro restaurante es la popularidad de sus platos. Para poder estudiar esta popularidad, se estima hipotéticamente, que todos los platos son igual de populares, es decir, que cada plato contribuye de la misma manera al 100% de las ventas. Esto se calcula dividiendo las ventas totales por el número de platos que tenemos en la carta. A este porcentaje asignado equitativamente a cada plato respecto a las ventas totales se le conoce como “mix ideal”. Por ejemplo, si existiesen, sólo cuatro platos en un menú, se espera que cada plato produzca el 25% del total de las ventas (100 / 4 = 25). De la misma manera, si existen 10 platos en la carta, el mix ideal de cada plato es del 10% de las ventas. Índice de popularidad Para medir el grado de popularidad de cada plato, la ingeniería de menús utiliza el llamado índice de popularidad, que se obtiene multiplicando su mix ideal por un coeficiente corrector que generalmente es 0,7. Entonces se analizan las ventas de cada plato, en un periodo determinado y cómo contribuyen éstas realmente al total de las ventas, para determinar así el mix real. Mix Real = Cantidad vendida de cada plato / Total platos vendidos x 100 Con esta información ya podemos determinar si cada plato es popular o no, comparando el valor de su mix real con su correspondiente índice de popularidad. “Un plato es popular cuando su mix real es mayor o igual a su índice de popularidad.” Por el contrario, si su mix real es menor o igual a su índice de popularidad, diremos que el plato tiene una popularidad baja. Mix real ≥ Índice de popularidad Popularidad Alta Mix real ≤ Índice de popularidad Popularidad Baja El concepto de índice de popularidad hace posible medir en un menú determinado, la popularidad relativa de cada plato respecto al resto. En un menú, por ejemplo, de sólo cuatro platos, se consideraría popular al plato que ingresara el 17,5% o más, del total de las ventas: 25% x 0,7 ó 0,25 x 0,7 x 100 = 17,5% Por otro lado, en el caso de un menú de diez platos, un plato se considera popular si fuera responsable sólo del 7% de las ventas: 10% x 0,7 ó 0,10 x 0,7 x 100 = 7% En resumen, veamos los cuatro pasos que hemos dado: Paso 1: determinar el mix ideal (100 / Cantidad de platos del menú). Paso 2: calcular el índice de popularidad, multiplicando el mix ideal por 70%. Paso 3: Estimar el mix real, dividiendo la cantidad vendida de cada plato, por las ventas totales y multiplicando por cien para que represente un porcentaje. Paso 4: Comparar el mix real con el índice de popularidad para establecer si la popularidad es alta o baja. Una vez que ya conocemos, según estos cálculos, cuáles son nuestros platos más rentables, menos rentables, más populares y menos populares, ya estamos en disposición de analizar las ventas de la carta, según el sistema de catalogación de la ingeniería de menús que clasifica los platos en cuatro categorías: • • • • Estrella Vaca lechera Dilema Perro La ingeniería de menús no sólo nos permite dar apoyo formal a la toma de decisiones sobre los platos de nuestra carta, sino que nos permite hacerlo de forma sencilla, reduciendo el análisis a sólo dos variables: Popularidad, medida como el porcentaje que representa la venta de cada plato sobre el número total de platos vendidos. Rentabilidad, medida como la diferencia entre las ventas totales en euros de cada plato de nuestra carta y los costes de los alimentos utilizados para su elaboración. Conviene realizar la ingeniería del menú considerando la evolución de los artículos dentro de cada categoría, de esta forma comprobaremos el efecto inmediato de las medidas adoptadas para mejorar la posición de determinados platos, así como para comprobar posibles efectos adversos derivados de cambios no percibidos en el servicio o de las preferencias de nuestros clientes. Una vez que tengamos los platos clasificados, estaremos en situación de analizar qué decisiones podemos tomar para vender mejor los platos menos populares y para hacer más rentables, los que no lo son tanto como quisiéramos. Artículos estrella Las estrellas son ítems del menú que tienen un alto margen de contribución y se venden bien, son populares entre nuestros clientes. Cuanto más podamos influenciar a nuestros clientes para que pidan estos platos, más rentables serán nuestras operaciones. Sus características principales son alta popularidad y alta rentabilidad, por tanto son los artículos que le dan prestigio al establecimiento. Conviene ser rígidos en cuanto a su elaboración, presentación y calidad, y se suelen colocar en un lugar atractivo de la carta. Debemos realizar venta sugestiva de estos platos, y resaltarlos en la carta, como platos especiales, recomendaciones del chef, etc. Por último, es conveniente comprobar la elasticidad de su demanda con pequeñas variaciones al alza de su precio. Artículos vaca lechera Los artículos vaca lechera se venden bien, pero no dejan el margen de beneficio que esperamos, es decir, presentan alta popularidad y baja rentabilidad. Este tipo de platos no necesitan estar en sitios muy visibles de la carta, ya que el cliente los buscará de todas formas, y así damos más visibilidad a los platos que si nos son rentables. Para reducir los costes optimizando su receta podemos buscar ingredientes diferentes, siempre que no hagan bajar la calidad, y sin cambiar nunca el producto principal. En cuanto al proceso de elaboración, podemos optimizar el coste de estos platos reduciendo tiempos de preparación y mano de obra, y cambiando el montaje del plato, para poder cambiar el acompañamiento y reducir los tamaños sin que se note. De cualquier forma, también resulta interesante comprobar la elasticidad de su demanda, con precaución, ya que su elevada popularidad nos puede hacer perder un volumen significativo de las ventas. Artículos dilema Estos platos son los que generalmente más margen de beneficios nos dejan, pero al ser los más caros, no son muy populares. Debemos estudiar bien estos platos, averiguar por qué razones no se venden bien, mirar las recetas, probarlos, estudiar si son platos demandados en nuestra comunidad o no, y si es así, a qué precio. En este tipo de ítems debemos revisar el precio y asegurarnos de que no está por encima del precio de mercado. Son artículos con un margen alto y una baja popularidad, y a menudo se trata de platos de reciente implantación que aún no han cuajado en el mercado. Si vemos que el plato reúne todas las características para ser bien vendido, debemos mejorar su presencia en la carta, colocándolo en un lugar más visible, en pizarras e incluso en la publicidad del establecimiento. También podemos agregar valor al plato, para que aumente su popularidad, más cantidad, más y mejor guarnición, siempre mirando los costes. Si vemos que el margen del plato está muy por encima de la media, podemos bajar su precio y analizar la elasticidad de su demanda. Es posible que esta medida reactive sus ventas. Por último, con innovación y creatividad, podemos cambiar el nombre del plato, mejorar su imagen o presentación, y mejorar su popularidad. En el caso de platos dilema que lleven tiempo en la carta, podemos eliminarlos si concluimos que su presencia es muy anecdótica, su elaboración es dificultosa, tienen poco margen de conservación o no contribuyen significativamente a mejorar la imagen de la empresa. Artículo perro La recomendación sobre este artículo es la eliminación de la carta, ya que ni es rentable ni es demandado por el cliente. Sin embargo, antes de sacar estos platos de la carta, podemos cambiar los ingredientes y su preparación para mejorar su rentabilidad. En relación a la demanda de los artículos perro, debemos buscar el feedback de empleados y clientes para averiguar por qué no se venden estos platos, aprender de los posibles errores que hayamos cometido, y corregirlos.