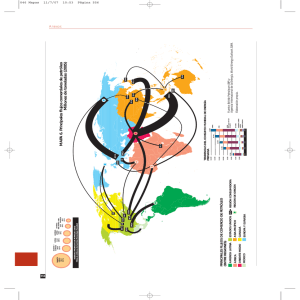

Llamado a contribuciones

Políticas petroleras en tiempos de crisis

América Latina Hoy Número 53

Revista cuatrimestral del Instituto Interuniversitario de Iberoamérica de la

Universidad de Salamanca. Indexada ISOC-CSIC, Réseau Amérique-Latine, Ulrich's,

Catálogo LATINDEX, Hispanic American Periodical Index (HAPI), REDALYC,

DIALNET, Thompson Gale, IBBS, DOAJ.

Consultar el último número en:

http://iberoame.usal.es/americalatinahoy/presentacion.htm

Editor científico

Guillaume Fontaine: [email protected]

Justificación

Observamos una creciente toma de conciencia, a escala mundial, de la

necesidad de reformar la matriz energética para enfrentar las crisis energética y

ambiental globales. Sin embargo, este cambio no será inmediato, puesto que hasta

2020, la demanda de petróleo de los países en desarrollo debería aumentar a un ritmo

anual del 3,7%, frente al 1,3% en los países industrializados, según la Agencia

Internacional de Energía.

Ello se debe a que, desde la caída del muro de Berlín, varios países

emergentes han emprendido una carrera descabellada para emular el consumo

individual y el crecimiento industrial que caracterizaban tradicionalmente a los países

desarrollados con economía de mercado. Ahora bien, este modelo de desarrollo

descansa en una matriz energética que depende de los hidrocarburos en más del

80%.

Este fenómeno ofrece, a su vez, una clave para explicar el cambio de

tendencia de los precios de productos petroleros en los mercados internacionales

desde una década. En efecto, tras 14 años de decrecimiento, los principales precios

de referencia en los mercados internacionales se han multiplicado por 5 (caso del WTI

y el Brent) y 5,6 (en el caso del Dubai), entre 1998 y 2007.

A medio plazo, la participación del petróleo en esta matriz no debería alterarse

de manera significativa, aunque la geografía de la demanda sí está cambiando, tenido

cuenta de las diferencias entre países en desarrollo y países industrializados.1 En

estos últimos, en particular aquellos importadores de petróleo, los altos precios del

crudo provocados por el doble choque petrolero de la década del setenta fueron un

estimulo para mejorar la eficiencia energética. En la siguiente década, el proceso de

reducción de la intensidad petrolera se aceleró, en particular con el aumento relativo

del sector terciario en el PIB, a costa de las industrias pesadas.

En cambio, la intensidad energética del PIB en muchos países en desarrollo

tan solo empezó a decrecer en la década del noventa y sigue siendo muy superior a

aquella de los países industrializados2. Tal es el caso de la China, empeñada en

diversificar su consumo energético y sustituir poco a poco el carbón por el petróleo y el

gas – irónicamente para reducir sus emisiones de CO2 y tratar de lograr los objetivos

del Protocolo de Kioto.

América latina ocupa un rango secundario en el mercado internacional de

hidrocarburos. Sus reservas probadas de petróleo, estimadas en unos 123.400

millones de barriles, representan alrededor del 10% de las reservas mundiales; y sus

reservas de gas, estimadas en unos 7,5 billones (1012) de m3, un 4,2%. La producción

de petróleo se acerca al 13%, con 3.690 millones de barriles por año, contra un 8,5%

para aquella de gas (240.700 millones de m3 por año).

El país latinoamericano que juega el rol más significativo es Venezuela, que

ocupa el 6º rango internacional, con un 7% de las reservas probadas (87.000 millones

de barriles). Le siguen Brasil y México (en los 15º y 16º rangos), cuyas respectivas

reservas representan el 1% del mundo (12.600 y 12.200 millones de barriles). Luego

aparecen el Ecuador (25º rango), Argentina (30º), Colombia (37º), el Perú (41º) y

Trinidad y Tobago (42º).

La producción de Venezuela, que representó un 3,4% del total mundial en el

2007 (con 2,6 millones de barriles diarios), es muy superior a su consumo, que

alcanzó 596.000 barriles diarios en el mismo momento. Aunque en menor medida, la

balanza petrolera de México, el Ecuador, Colombia y Argentina es también positiva. En

cambio, Brasil sigue siendo un importador neto de petróleo, con una producción de 1,8

millón de barriles diarios y un consumo interno de 2,2 millones de barriles diarios.

1

Puesto que el consumo de petróleo varía en función del crecimiento del PIB, la tasa de crecimiento es

un buen indicador a mediano plazo de la evolución de la demanda de petróleo. Sin embargo, esta relación

es alterada por dos factores: el incremento en la intensidad petrolera del PIB (es decir, el volumen de

petróleo necesario para generar una unidad de PIB) y la eficacia energética (es decir, la cantidad de

energía consumida para las actividades humanas).

2

A inicios de la década actual, la intensidad petrolera del PIB en América Latina representaba 1,4

toneladas equivalentes de petróleo por mil dólares, contra 0,07 para Europa occidental, 0,11 para América

del Norte y 0,19 para la China y Asia no-OCDE.

2

Estas cifras indican que los grandes y medianos productores de América Latina

y el Caribe – a excepción de Brasil – son también exportadores. Sus excedentes de

producción deben suplir parcialmente la demanda de los pequeños productores y de

países sin petróleo, en el mercado regional, además de aquella de los mercados

norteamericano, asiático y europeo.

En este contexto es que se contrarrestan dos modelos de políticas petroleras al

nivel regional: el uno centrado en el rol del Estado, con fuerte orientación nacionalista;

el otro centrado en el rol del mercado, con una fuerte orientación a la apertura hacia

las inversiones extranjeras directas.

Ello nos lleva a preguntarnos ¿Cómo han evolucionado las políticas petroleras

en América Latina y el Caribe, en la última década?

A partir de esta problemática, queremos analizar si el ciclo de vida de estas

políticas respondió a las alteraciones de la gobernanza sectorial, no solo debido al

contexto de doble crisis – energética y ecológica – que se ha mencionado antes, sino

también a las apuestas políticas de múltiples niveles – locales, nacionales, regionales

y mundiales – que enfrentan los gobiernos nacionales.

La hipótesis central que se pretende validar, en este dossier de América Latina

Hoy, es que en este contexto los instrumentos y procesos que caracterizan las

políticas públicas tradicionales están cada vez más complementados por nuevos

instrumentos de planificación, procesos multisectoriales de toma de decisión, rendición

de cuentas y distribución de los beneficios.

Se privilegiarán las aproximaciones comparadas que impliquen a varios países

latinoamericanos o un país latinoamericano con otros países de Europa, Norte

América, Asia o África.

Calendario

•

Llamado a contribuciones: 09/2008

•

Fecha límite de recepción de propuestas: 31/11/2008

•

Fecha límite de recepción de artículos: 28/02/2009

•

Fecha límite de aceptación de artículos: 09/2009

•

Fecha de publicación: 12/2009

3

0

0