CHAPTER OVERVIEW AND TEACHING TIPS

Anuncio

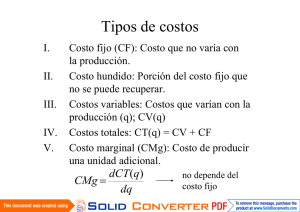

CAPÍTULO Análisis de los costos PERSPECTIVA GENERAL DEL CAPÍTULO Y CONSEJOS DOCENTES Este capítulo trae a nuestra atención la amplia variedad de medidas de costos utilizadas por los economistas: costo total, costo fijo, costo variable, costo total medio, costo fijo medio, costo variable medio y costo marginal Los costos mínimos de producción de una empresa se representan en la tabla de costos totales, que es una función del nivel de producción. Los factores utilizados en la combinación de costo mínimo unen la función de producción con las curvas de costo. La habilidad de ajustar el empleo de factores marca la diferencia entre los dos componentes del costo total a corto plazo: costo fijo y costo variable. El principal objetivo es que los estudiantes entiendan sólidamente la perspectiva del economista sobre la contabilidad de costos para que las próximas descripciones de la estructura del mercado tengan sentido. Se espera que el estudiante utilice las tablas y los diagramas para ayudarlo a entender los ejemplos específicos y las representaciones generales de los conceptos de los costos. El capítulo 7 también contiene una breve introducción a las prácticas contables. La introducción es corta y cubre únicamente dos herramientas básicas: la cuenta de resultados y el balance de situación. El balance de situación es una instantánea del estado financiero; refleja la condición económica de un ente económico en determinado momento en el tiempo. En contraste, la cuenta de resultados es una película, refleja el crecimiento durante cierto periodo de tiempo; describe el camino que la empresa sigue entre dos hojas de balance diferentes. OBJETIVOS DE APRENDIZAJE 1. Definir y describir costo total, costo fijo, costo variable, costo marginal y costo medio, explicar qué reflejan estas medidas del costo y cómo se relacionan entre ellos. 2. Obtener del costo total, fijo y variable las estadísticas asociadas al costo medio y marginal. 3. Explicar la relación entre productividad y costo. 4. Demostrar precisamente por qué el costo marginal siempre se intersecta con el costo medio en el mínimo de cualquier curva de costo medio en forma de U. 28 29 CAPITULO7: ANALISISDECOSTOS 5. Demostrar por qué los costos de producción se minimizan cuando los factores se contratan en combinaciones tales que los coeficientes de sus productos marginales con respecto a los precios son iguales. 6. Explicar cuidadosamente la información que debe aportar una hoja de balance. Enlistar las categorías más importantes que aparecen a ambos lados de la hoja de balance e indicar el significado (o definición) de cada una. 7. Enlistar los conceptos más importantes que aparecen en una cuenta de resultados. Indicar la información que éste debe aportar. 8. Explicar el rol de la depreciación y del costo de oportunidad en la construcción correcta y precisa de una cuenta de resultados. 9. Definir el término costo de oportunidad y aplicarlo a las decisiones administrativas que hacen las empresas y las personas. RESPUESTAS SUGERIDAS A LAS PREGUNTAS DEL TEXTO 1. Definiciones. Las dos curvas tienen forma de U en el corto plazo por la ley de los rendimientos decrecientes. Recuerda que el CM depende únicamente del costo variable porque refleja cómo cambian los costos mientras se incrementa la producción por una unidad. 2. No cambian el CM y el CVMe; el CT, CMe y CFMe se desplazan hacia arriba. El mínimo se presenta cuando CM = CMe = $60 a 5 unidades. 3. Un CMe mayor que (menor que) CM significa que el siguiente incremento disminuye (aumenta) el promedio, esto es, que CMe está bajando (subiendo). CMe no sube ni baja sólo cuando CM = CMe, esto es, CMe está en su mínimo. Con un ejército de voluntarios el Estado debe preocuparse por atraer soldados. Las personas se enlistarán sólo cuando los salarios pagados cubran los costos de oportunidad. Si el servicio militar es obligatorio, el Estado no tiene estas restricciones en su esquema de salarios. 4. a. El costo fijo es igual a 15 ×$12 = $180. CM es el costo del trabajo requerido para cada incremento de una unidad en la producción: $30, $25, $20, $30, $50, $70, $90. El costo variable es el trabajo total multiplicado por el salario: $30, $55, $65, $l05, $l55, $225, $315. b. Duplicar el salario incrementa CMe y CM (de hecho, duplica CM, pero no CMe). c. Duplicar la productividad reduce a la mitad a CM y a CMe. (Los precios de factores y la productividad influyen las curvas de costo). 5. a. El costo promedio se minimiza cuando el costo marginal es igual al costo medio; CMe cae cuando CM se minimiza. b. CFMe = CF/producción; CF es fijo por lo que si la producción incrementa CFMe cae. c. CMe aumenta siempre que CM > CMe; pero CMe cae cuando CM<CMe, incluso si CM está aumentando. d. La ausencia de un mercado no implica la ausencia de valor. 30 CAPITULO7: ANALISISDECOSTOS e. La regla del costo mínimo se reduce a esto sólo en situaciones muy especiales. La empresa minimiza costos cuando los coeficientes del producto marginal y el precio del factor son iguales para todos los factores. 6. La cuenta de resultados se vería más o menos así: Ventas netas $10 millones Menos: costos $9 millones Ingreso neto $1 millón Menos: dividendos $0 A reservas $1 millón 7. Activos Pasivo y neto patrimonial (fin de año, millones) (fin de año, millones) 1999 2000 1999 2000 Pasivo 0 Neto patrimonial $50 $51 Total $50 $51 Total $50 $51 PREGUNTAS DE DISCUSIÓN 1. Explica lo que quieren decir los términos costo fijo, costo variable, costo marginal y costo medio. 2. Define los siguientes conceptos de costos y discute cómo se relacionan entre ellos: CT, CV, CF, CM, CMe, CFMe, CVMe. 3. ¿Por qué la curva de CM siempre intersecta la curva de CMe en el punto mínimo de la curva de CMe? ¿Por qué es esto importante? 4. “El costo de oportunidad es una creación de los académicos que no tiene relevancia en la vida diaria de una compañía, de un emprendedor o de una persona cualquiera”. Discute esta declaración y da ejemplos que ilustren tus argumentos. 5. ¿Cuál es el propósito de la cuenta de resultados? ¿Qué pasos se requieren para transformar una cifra de ventas en una cifra de ingreso neto después de ingresos? ¿Y una cifra de ventas en una cifra de reservas? Explica. 6. ¿Qué es la depreciación? Detalla varias maneras en las que se pueda calcular para efectos contables y de impuestos. ¿Diferentes contabilidades fiscales pueden favorecer el crecimiento más rápido de una compañía? Explica. 7. ¿Una cuenta de resultados siempre ofrece un resumen veraz de las transacciones en efectivo de una empresa? ¿Por qué? 8. ¿Qué muestra el balance? Describe los roles de las identidades fundamentales de contabilidad. 9. “La ley de rendimientos decrecientes es un principio de producción; por lo tanto no tiene nada que ver con las curvas de costo.” ¿Es verdad esta declaración? Discute. 31 CAPITULO7: ANALISISDECOSTOS 10. ¿Cuáles son los costos de oportunidad del nuevo estacionamiento que tu universidad está considerando construir? Explica. 11. ¿Es verdad que a largo plazo los costos fijos son siempre cero? Explica por qué. PREGUNTAS TIPO ENSAYO 1. Supón que se sabe que CF = $10 y que CVT = 0, 1, 5, 8, 15 para Q = 0, 1, 2, 3, y 4, respectivamente. Construye una tabla de producción con las columnas CT, CF, CV, CM, CMe, CFMe y CVMe. 2. Dibuja una curva de CMe con forma de U y luego su curva CM correspondiente. Describe la relación entre estas dos curvas. Si el costo marginal está aumentando, ¿debe ser mayor a los costos medios? 3. Define el término costo marginal. ¿Cuál es la relación entre retornos decrecientes y la curva de costo marginal? Explica. 4. ¿Cómo se calcula CMe? ¿En qué son diferentes CFMe y CVMe? Ilustra estas relaciones gráficamente. 5. ¿Por qué el precio debe ser igual al costo de oportunidad en un mercado que funciona correctamente? 6. “El concepto de costo marginal es muy importante para la economía de beneficencia. Los recursos de la sociedad se distribuyen eficientemente y se usan sólo si los costos marginales de los bienes producidos en toda la nación son iguales”. Discute por qué esta declaración es verdadera. 7. a. ¿Qué es un balance? Explica qué quiere decir que una hoja de balance esté balanceada. b. ¿Qué es una cuenta de resultados? ¿Cómo se relaciona con el balance, si es que lo hace? c. ¿La adición de las ganancias retenidas al final del año en una empresa implican necesariamente un aumento equivalente en el efectivo de la empresa? ¿Por qué? 8. El balance de Empresa Simplificada contiene los siguientes rubros: acciones ordinarias $8000, inventario $700, efectivo $500, cuentas por pagar $1000, planta y equipo (menos depreciación) $7000, cuentas por pagar $3000. a. Calcula las ganancias retenidas (lo único que falta de la lista anterior) b. ¿Qué otra información requieres para calcular las ganancias netas después de impuestos de Empresa Simplificada? c. Organiza estos rubros en un balance. 9. Una compañía petrolera compra un buque petrolero en $200 millones. Se estima que el buque se volverá obsoleto en 8 años y tendrá un valor de deshecho de $1.6 millones. a. Si se utiliza el método de depreciación de línea recta, ¿cuánta depreciación se debe cargar cada año en la cuenta de resultados? 32 CAPITULO7: ANALISISDECOSTOS b. ¿Cómo se verá este activo en el balance después de 5 años? 10. Motores Especiales se constituyó como sociedad el 1ro de enero de 1985. Vende 10,000 acciones ordinarias a $100 cada una. Compra una nueva planta y equipo por un valor de $500,000 y paga $250,000 por una pequeña empresa manufacturera de motores cuyos activos (planta y equipo) se valúan en $200,000. Durante el año, la compañía compra $200,000 en material, paga salarios por $100,000 y vende $500,000 en efectivo. Deprecia su planta y equipo basándose en una vida promedio de 10 años. Al final del año, tiene un inventario de $50,000 y se pagan dividendos por $50,000. Elabora (a) una cuenta de resultados de Motores Especiales para el año 1985 y (b) un balance al 31 de diciembre de 1985. 11. a. Organiza los siguientes rubros para formar un balance con los encabezados y subencabezados adecuados. (Cifras en miles de dólares.) Cuentas por pagar = 80 Cuentas por cobrar = 120 Efectivo = 40 Acciones ordinarias = 150 Inventario = 60 Planta y equipo = 200 Depreciación = 70 Utilidades retenidas = ? Bonos por pagar = 50 b. ¿Cuál es el valor neto de la compañía? c. No se pagaron dividendos el año pasado. Un accionista sugirió que dado el valor de las utilidades retenidas, se declararan dividendos por $50. Comenta. d. Se pagaron $5 en intereses por los bonos el año pasado. Otro accionista sugirió que si no se habían pagado los dividendos, tampoco se debería haber pagado estos intereses. Comenta esta sugerencia. 12. Discute el sentido en que la depreciación en el lado de activos del balance representan o no una cantidad disponible de activo circulante para pagar deudas o reemplazar equipos. Compara y contrasta un fondo de amortización para pagar deuda con la depreciación.