La próxima reforma fiscal del IRPF prevista para 2015 prevé una

Anuncio

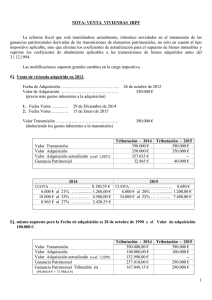

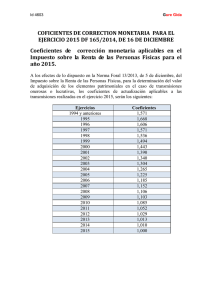

La próxima reforma fiscal del IRPF prevista para 2015 prevé una eliminación de los coeficientes reductores o de abatimiento que suponían la reducción de parte de la ganancia patrimonial generada en la venta por parte de una persona física de un inmueble adquirido antes del 31 de diciembre de 1994 (y no afecto a actividades económicas). Estimado/a cliente/a: Como ya le hemos venido informando, la Reforma fiscal del gobierno traerá muchas novedades y cambios en el IRPF, además de otros impuestos. La entrada en vigor de los cambios se producirá, en general, en 2015, estando otros programados para 2016, si bien alguna de las modificaciones, según lo previsto en los Anteproyectos de Reforma Fiscal, tendrá efecto en este mismo año 2014. Por lo tanto en Renta y en Sociedades la reforma se realiza en dos fases: 2015 y 2016. Una medida importante que se regula en el Anteproyectos de Ley de reforma del IRPF que afectará sobre todo a las transmisiones de inmuebles (aunque también aplicable a acciones y otro tipo de elementos patrimoniales) que se realicen a partir del 1 de enero de 2015, es la eliminación por un lado de la aplicación de los coeficientes de actualización (que corrigen la depreciación monetaria actualizando el valor de adquisición) en la transmisión de inmuebles, y por otro lado, se elimina también la aplicación de los coeficientes de abatimiento o reductores a los activos adquiridos antes de 31 de diciembre de 1994 (y no afecto a actividades económicas). Por tanto, desde el 1 de enero de 2015, no se corregirá ni actualizará de ningún modo el valor de adquisición en la venta de inmuebles, y se tributará por el 100% de la ganancia con independencia de la fecha de adquisición del inmueble. Atención. En el caso de de transmisión de bienes inmuebles afectos a actividades económicas, al precio de adquisición se le aplican los coeficientes de corrección previstos en el Impuesto sobre Sociedades, que varía en función del año de adquisición y sirve para corregir el efecto de la inflación. No obstante, estos coeficientes, a partir del 01-01-2015, también han sido eliminados y no se aplicarán. Por lo tanto, en caso de ganancia patrimonial, la base sobre la que se aplicarán los tipos de la tarifa del ahorro será mayor. Sin olvidarnos, conforme a la normativa vigente, que a estos elementos afectos a actividades económicas no se les pueden aplicar los coeficientes reductores por antigüedad para elementos adquiridos antes del 31 de diciembre de 1994. ¿Vender antes del 31-12-2014? Hay que hacer números, pero todo parece indicar que saldrá beneficiado, excepto por la anticipación del impuesto, y por la bajada de los tipos a los que tributará la base liquidable del ahorro (más bajos que con la norma en vigor) vendiendo antes de que entre en vigor la norma proyectada. En 2014 el valor de adquisición de estos bienes se actualiza con coeficientes de hasta el 1,3299, directamente proporcionales a su antigüedad y, además, si se adquirieron ante de 31-12-94 pueden reducir la parte de ganancia generada hasta el 20 de enero de 2006. En el caso de resto de activos distintos a los inmuebles (acciones, fondos de inversión, y otros elementos patrimoniales) le convendrá, por el diferimiento en el pago de la cuota y por la bajada de tipos, realizar la transmisión en 2015 o en 2016, salvo que dichos bienes o derechos se hayan adquirido antes de 3112-94 y, por ello, tengan derecho a la aplicación de los coeficientes de abatimiento o reductores. Le recordamos que actualmente los porcentajes de reducción aplicables sobre la ganancia patrimonial obtenida son los siguientes: Si entre la fecha de adquisición del bien y el 31 de diciembre de 1996 han pasado más de dos años, la ganancia patrimonial reducible (la generada desde la fecha de compra hasta el 19 de enero de 2006, ambos inclusive) se reducirá según los siguientes coeficientes reductores, aplicables por cada año que exceda de dos: 1. El 25%, si son acciones cotizadas en bolsa, salvo que sean de sociedades de inversión mobiliaria o inmobiliaria. 2. El 11,11%, si son inmuebles que pertenezcan al patrimonio particular del contribuyente. 3. El 14,28%, en el resto de los casos. No obstante debemos recordarle que las medidas contenidas en el Anteproyecto de reforma del IRPF tienen carácter provisional y podrían ser objeto de modificación. Esperando que esta información sea de su interés reciba un cordial saludo JOSE MANUEL SALVADOR