ELIMINACIÓN COEFICIENTES ABATIMIENTO

Y AFECTACIÓN ACTIVOS EN ALQUILER

Antonio Gil Pérez

APCE (Associació de Promotors de Barcelona),

nº 109/2014 (diciembre)

Recientemente ha sido aprobada por el Congreso de los Diputados la denominada

Reforma Fiscal, que liderada por el Partido Popular, ha introducido una serie de

relevantes cambios en determinados impuestos.

Concretamente se han modificado: Impuesto sobre la Renta de las Personas Físicas (en

adelante, IRPF), Impuesto sobre el Valor Añadido (en adelante, IVA) e Impuesto sobre

Sociedades (en adelante, IS).

En este artículo nos vamos a centrar en dos novedades que afectan especialmente al

sector inmobiliario:

Eliminación de los coeficientes de abatimiento y de corrección monetaria

En el IRPF, uno de los cambios que mayor polémica ha generado, es la desaparición de

los coeficientes de abatimiento que hasta 31 de diciembre del año 2014 se podrán aplicar

a las transmisiones de elementos patrimoniales.

Esta reducción de las plusvalías era únicamente aplicable a los beneficios generados en

la transmisión de activos adquiridos con anterioridad a 31 de diciembre del año 1994, si

bien sólo resultaba de aplicación a la parte de las ganancias obtenidas antes del 20 de

enero de 2006.

Esta posibilidad desaparece, casi totalmente, a partir de 1 de enero del 2015.

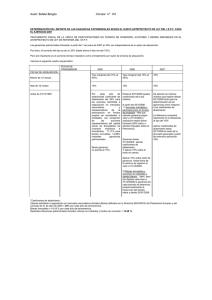

Veamos a continuación un análisis comparativo en el que se analiza con el régimen

actual y el que entrará en vigor, la tributación de las plusvalías sobre activos realizadas

en 2014 y 2015.

Hemos considerando en el cálculo la aplicación de los coeficientes máximos de

abatimiento para el ejercicio 2014 y la línealización de las plusvalías a partir del 20 de

enero de 2006. Resulta especialmente interesante la composición resultante de las

columnas relativas a los tipos efectivos correspondientes a 2014 y 2015, con diferencias

de tributación, según el tipo de activos vendidos, que van del 24% al 14,71% y al

15,67% para los bienes inmuebles.

1

Tipo de

elemento

Fecha de

adquisición

Coste de

adquisición

Valor de

Venta

Valor IP

2005

Tipo

efectivo

20141

Tipo

efectivo

20152

Valores

cotizados

30/12/1991

1.000€

10.000€

10.000€

0%

24%

Tipo de

elemento

Fecha de

adquisición

Coste de

adquisición

Valor de

Venta

Ganancia

tributable

Tipo

efectivo

20141

Tipo

efectivo

20152

Valores no

cotizados

30/12/1998

1.000€

10.000€

34%

9,29%

24%

Tipo de

elemento

Fecha de

adquisición

Coste de

adquisición

Valor de

Venta

Ganancia

tributable

Tipo

efectivo

2014*

Tipo

efectivo

2015*

Bienes

inmuebles

30/12/1986

1.000€

10.000€

31%

8,33%

24%

No obstante, y como consecuencia del impacto mediático que tal medida provocó, el

Partido Popular presentó una enmienda en el Senado conforme a la cual iba a ser posible

seguir aplicando los coeficientes de abatimiento sobre transmisiones realizadas a partir

de 1 de enero de 2015, pero con el límite de 400.000€ por sujeto pasivo.

Estos

400.000€

se

corresponden

con

el

valor

de

transmisión

del

bien

y

son

independientes de las plusvalías que se generen.

La norma aclara que el límite se agota cuando se alcance, en una o más operaciones, los

400.000€ de valor de transmisión. No obstante, es cierto que en una operación de venta

por 400.000€, puede obtenerse un beneficio de 1€ o de 399.990€, y no parece que vaya

a tener mucho sentido que el transmitente/contribuyente se vea obligado a absorber este

crédito en cualquier operación, sea cual sea el beneficio obtenido. Parece que tenga más

sentido que sea el sujeto pasivo quién opte por aplicar este crédito fiscal a la transmisión

que él decida y conforme a sus intereses.

1

2

Tipo de gravamen efectivo calculado tomando el tipo marginal de la escala del ahorro (27%, a

partir de 24.000€). Se asume que la venta se realiza el 31/12/2014.

Tipo de gravamen efectivo calculado tomando el tipo marginal de la escala del ahorro (24%, a

partir de 50.000€)

2

Concepto de actividad económica en el IS para el arrendamiento de inmuebles.

En la normativa aplicable hasta 31 de diciembre del año 2014 se requiere que para que

la actividad de alquiler de inmuebles se considere empresarial es necesario el

cumplimiento de dos requisitos:

1. Que la actividad se desarrolle desde un local exclusivamente dedicado a la

misma.

2. Que la actividad tuviera contratada a una persona con relación laboral y a

jornada completa.

A partir del año 2015 conviene resaltar dos novedades:

i.

Desaparece de la norma, tanto en IS como en IRPF la obligación de disponer de

un local desde el que exclusivamente se realice la actividad.

ii.

En el IS se permite que la persona contratada laboralmente y a jornada

completa, se encuentre situada, en cualquier de las sociedades que se encuentran en el ámbito de aplicación del artículo 42 del código de comercio. Es decir, si

el trabajador es contratado en una compañía del grupo, puede prestar los servicios de gestión de alquileres en todas las entidades del mismo y se considera que

los diferentes inmuebles destinados al alquiler dentro del grupo están afectos a la

actividad económica de alquiler.

No obstante, se encuentra a faltar la coordinación entre la normativa del IS y el IRP F,

puesto que éste último impuesto no contempla la posibilidad de la afectación de los

activos si la persona contratada está en algunas de las compañías del Grupo.

Esta falta de coordinación puede llevarnos a que determinados bienes inmuebles en

alquiler, se encuentren afectos a la actividad en el IS, pero no en el IRPF. Esta

desconexión entre normas, ocasionan inseguridad jurídica al contribuyente, en relación,

entre otras, a la consideración de activos afectos y no afectos a la Empresa Familiar y a

su exención en el Impuesto sobre el Patrimonio y bonificación en sucesiones y

donaciones.

Pudiendo encontrarnos en supuestos en que una empresa con activos afectos a los

efectos del IS no los tenga a los efectos de la exención en el IP y en la bonificación de

sucesiones y donaciones, perdiendo parte o todo el benficio fiscal de la empresa familiar.

3

0

0