Informe Económico - Dic11- No.35

Anuncio

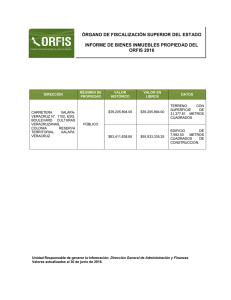

No.35 Diciembre de 2011 ISSN 2011-7442 Presidente Ejecutiva: Sandra Forero Ramírez Editor: Néstor Darío Preciado Investigadores: Edwin Chirivi B., Óscar Quiroz P. y Darío Rodríguez P. ACTIVIDAD EDIFICADORA EN LOS DESTINOS NO RESIDENCIALES Análisis y visión de mediano plazo no residencial representa aproximadamente el 30% de los metros cuadrados de construcción y el 27% de los metros cuadrados licenciados (según el DANE). En el sistema de información georreferenciada de CAMACOL, Coordenada Urbana, la participación del sector no residencial en los metros cuadrados iniciados es ligeramente mayor, equivalente al 37%. Tabla de contenido Introducción La dinámica del Sector No Residencial Análisis y visión de Mediano Plazo en cada Subsegmento No Residencial Hoteles Comercio Industria Oficinas Indicadores sectoriales 1 1 4 4 5 6 6 8 Gráfica 1. Participación por segmentos del sector edificador, residencial y no residencial DANE- M2 en construcción DANE- M2 en construcción Introducción 27% Al analizar el volumen de metros cuadrados construidos en el sector la mayor una gran parte se concentra en la construcción de vivienda. Sin embargo al analizar valor de la producción se encuentra que la construcción de destinos no residenciales representa el 50% del total del valor de la actividad. 30% 70% 73% Coordenada Urbana- M2 iniciados Este importante frente de la actividad edificadora ha venido repuntando en algunos de sus principales destinos y se espera que continúen con esta tendencia. En este Informe Económico se hace un análisis detallado sobre el ciclo de cada uno de los destinos y se plantean algunas consideraciones a tener en cuenta para entender el estado actual y futuro que puede incidir en el desarrollo de esta actividad. 37% 63% La Dinámica del Sector No Residencial Fuente. DANE, Coordenada Urbana, Cálculos DEET – Cifras para trece áreas geográficas La actividad edificadora se divide en dos grandes grupos de actividad, por un lado el sector residencial (casa y apartamentos) y por otro lado, el sector no residencial, es decir, el resto de la actividad a la cual se incorpora la construcción de hoteles, bodegas, centros comerciales, oficinas, etc. De acuerdo a la información disponible sobre el sector, se identifica que el sector El gráfico 2 muestra cual ha sido la participación histórica en la construcción de edificaciones asociada a cada segmento del sector. Como se puede observar desde finales del 2005 la construcción de edificaciones del sector no residencial empezó a ser mayor que las edificaciones construidas en el segmento habitacional. De acuerdo con los últimos datos disponibles, de 2010, Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 743 0265 Ext 1101. Bogotá, Colombia. Correo electrónico: [email protected]. Visítenos: www.camacol.org.co Página 1 de 7 la participación en las edificaciones construidas del segmento no residencial es de 56%. Gráfica 3. Actividad edificadora calificada por segmentos y subsegmentos Gráfica 2. Participación por segmentos del sector edificador, residencial y no residencial Total de Actividad Edificadora Vivienda Destinos – No residenciales (unifamiliar y multifamiliar) Residencial 65% VIS No Residencial 1 59% 60% 56% 55% 59% 56% 52% 52% 48% 45% 48% 44% 41% 44% 47% 41% 44% 40% 44% 41% 35% 30% 2000 2001 2002 Fuente. DANE – Elaboración DEET 2003 2004 2005 Cuentas 2006 2007 Comercio 3 4 Hoteles Oficinas 5 Institucional Fuente. Elaboración DEET 53% 52% 50% 2 Industria 56% 56% 59% No - VIS 2008 Nacionales 2009 2010 Sectoriales – Mientras que el segmento habitacional solo se divide entre la Vivienda de Interés Social y la vivienda No – VIS, los destinos no residenciales clasificados son al menos cinco: Industria, Comercio, Hoteles, Oficinas y Edificaciones Institucionales. En la industria se incluyen edificaciones para el almacenaje, depósito y la transformación productiva, básicamente Bodegas y Plantas de Producción. En el subsegmento de comercio se incluyen edificaciones para el comercio minorista, mayorías y de servicios, es decir, locales, centros comerciales, estaciones de servicio, grandes superficies, etc. En el subsegmento de hoteles se incorporan todas las edificaciones que fueron estructuradas para prestar servicios de hospedaje. El subsegmento de oficinas es evidente por sí mismo. En el segmento institucional se incluyen colegios, hospitales, escenarios recreativos y deportivos, iglesias, etc. (ver Grafica 3) El seguimiento a la actividad edificadora del segmento no residencial es sustancialmente diferente al segmento habitacional. Mientras que en el segmento habitacional la dinámica edificadora se establece a través de unos criterios que permiten realizar un seguimiento continuo a través del tiempo, en el segmento no residencial esto no es posible. Por ejemplo, la dinámica comercial se puede evaluar a partir de la preventa. La preventa permite identificar con facilidad el número de edificaciones que se oferta en el mercado. Ahora bien, ¿qué sucede en este aspecto con los no residenciales? La gráfica 4 muestra el porcentaje de proyectos de construcción que hace preventa por cada destino. Como se puede observar el único destino que hace en su mayoría preventa es el destino habitacional. Solo el 28% de los proyectos residenciales no tuvo preventa. De hecho lo que sucede es que buena parte de las construcciones no residenciales no sale a oferta en el mercado inmobiliario. Por ejemplo, en la construcción de hoteles, colegios u hospitales. Gráfica 4. Porcentaje de proyectos por destino que tuvo preventa. Residencial Hoteles 28% 72% Comercial 84% 11% 89% Industria Oficinas 26% 46% 54% Institucional 16% 74% 43% 57% Fuente. Cifras – Coordenada Urbana. Elaboración DEET Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 743 0265 Ext. 1101. Bogotá, Colombia. Visítenos: www.camacol.co Página 2 de 10 Otro aspecto que ha impedido que se realice un análisis similar al que se realiza con la construcción de viviendas en el segmento no residencial está relacionado con el tiempo de ejecución de las obras. Mientras que la construcción de viviendas no se diferencia sustancialmente sino en función de los terminados, el segmento no habitacional se diferencia en función del destino, el área, la cimentación, la estructura y los terminados. En conclusión, las mismas variables que se utilizan para analizar la actividad edificadora residencial no pueden ser las mismas para analizar el segmento no residencial. Gráfica 5. Fases de construcción por subsegmento no residencial Fases de la construcción (meses) Oficinas 4 Industrial Hotelero Comercial 3 6 3 4 3 Cimentación 5 3 3 3 4 4 Estructura 4 5 4 5 3 3 Obra negra Gráfica 6. Análisis del segmento no residencial Elaboración: DEET La Gráfica 7 muestra el volumen de actividad del sector no residencial medido a través de los metros cuadros en construcción. Se evidencia que el volumen de actividad de los destinos no residenciales se ha incrementado fuertemente en la segunda mitad de la última década, especialmente después del 2007. En la actualidad el volumen de construcción se encuentra alrededor de 4,3 millones de metros cuadrados 5 5 Acabados Gráfica 7. Metros cuadrados en construcción no residenciales. Terminado M² en construcción Var % anual (eje der.) 6,000,000 Fuente. Cifras – Coordenada Urbana. Elaboración DEET 80% 65% Por lo tanto y de acuerdo a las particularidades del segmento no habitacional, la mejor forma de analizar esta parte del sector edificador es a través de los metros en construcción y del número de proyectos de construcción que provee el Censo de Edificaciones del DANE. Mientras que en los metros cuadrados se incluye tanto el área nueva en construcción como el área que reinicia, en el número de proyectos en construcción se incluyen los nuevos proyectos no residenciales que inician obra. 58% 5,000,000 5,038,407 60% 4,256,360 4,392,803 31% 4,000,000 40% 29% 23% 3,000,000 20% 4% 5% 3% 2,000,000 0% -16% 1,000,000 -20% -32% - -40% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Fuente. Censo de Edificaciones del DANE - Elaboración DEET Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 743 0265 Ext. 1101. Bogotá, Colombia. Visítenos: www.camacol.co Página 3 de 10 Este mismo resultado se refleja en el número de proyectos que inició obra, a pesar que el número de obras en el último año sea un 40% inferior al número de proyectos que inició obra en el 2008. Esta reducción en el número de proyectos coincide con un área en construcción que ha permanecido relativamente estable indicando que los nuevos proyectos que se están construyendo en los últimos años son de mayor tamaño. En términos del número de proyectos que inició obra lo que se evidencia es que el número de proyectos con destino comercial representa el 60% de los proyectos no residenciales y el de oficinas un 29%. Gráfica 10. Número de proyectos en construcción no residenciales por subsegmentos. 20,000 Gráfica 8. Número de proyectos en construcción no residenciales. Oficinas Comercio Bodegas Hoteles 18,000 16,000 Institucionales 503 73 1,330 14,000 No. de proyectos 20,000 Var % anual (eje der.) 120% 12,000 100% 10,000 9,757 589 104% 18,000 95% 16,000 15,082 66% 14,000 14,254 10,000 30% 6,000 4,000 20% 1,805 -17% -20% - -40% 2000 2001 0 2000 -20% -24% 2,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Fuente. Censo de Edificaciones del DANE - Elaboración DEET Por segmentos de destino lo se muestra es que los destinos institucionales y de comercio representan la mayor parte de la actividad edificadora no residencial. En el 2011, el área en construcción con destino institucional representó el 36% de la actividad edificadora del segmento no residencial y el destino comercial el 29%. Gráfica 9. Metros cuadrados en construcción no residenciales por subsegmentos 5.5 Oficinas Comercio Bodegas Hoteles 6,475 6,269 2,000 0% -16% 4,000 6,000 40% 26% 7,319 8,000 8,000 60% 10,840 47% 12,000 80% 546 76 3,154 2001 2002 2003 2004 2005 2006 2007 2008 2009 Fuente. Censo de Edificaciones del DANE - Elaboración DEET La relación entre el área en construcción y el número de proyectos que inicia obra permite establecer el tamaño promedio por proyecto en obra. La grafica 11 muestra que el tamaño de los hoteles que se está construyendo es sustancialmente mayor en los últimos años y que el tamaño de las bodegas en construcción es mayor al de las bodegas que se construyeron entre 2006 y 2008. El tamaño de los proyectos institucionales, con destino comercial y las oficinas no ha cambiado a lo largo de los últimos diez años. Institucionales 5.0 1.34 4.5 4.0 Millones de m² 1.58 0.30 3.5 0.54 3.0 0.40 0.35 2.5 2.0 1.56 1.5 1.27 1.0 1.30 0.5 0.0 2000 2001 2002 2003 2004 2005 2006 2007 2008 0.79 2009 2010 2010 2011 Fuente. Censo de Edificaciones del DANE - Elaboración DEET Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 743 0265 Ext. 1101. Bogotá, Colombia. Visítenos: www.camacol.co Página 4 de 10 2011 Gráfica 11. Índice de tamaño medio de los proyectos de los destinos No Residenciales 400 Oficinas Comercio Bodegas Hoteles ocupación hotelera ha venido aumentando y se ubica de nuevo por encima del 50% después de cuatro años. Institucionales Gráfica 13. Número de proyectos en construcción e indicador de ocupación hotelera 350 300 No. de proyectos en construcción 250 Indicador de ocupación hotelera (eje. der.) 90 200 52 80 150 70 100 60 48 42 40 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 46 46 33 30 2011 Fuente. Censo de Edificaciones del DANE - Elaboración DEET 44 44 20 42 10 Análisis y visión de Mediano Plazo en cada Subsegmento No Residencial En los últimos cuatro años, tanto los metros cuadrados en construcción como el número de proyectos hoteleros que se ha venido desarrollando han aumentado de forma importante. Gráfica 12. Metros cuadrados en construcción no residenciales para hoteles M² en construcción Var % anual (eje derecho) 402,660 2005 160% 2007 2008 2009 2010 2011* Otro aspecto identificado frente a la dinámica de la construcción de hoteles en Colombia fue la existencia de una fuerte relación entre el ingreso de extranjeros al país y el número de habitaciones nuevas de hotel que se construye. Prácticamente la construcción de habitaciones nuevas se ajustó a la variación de ingreso de extranjeros. En otras palabras, quienes invierten en la construcción hoteles en Colombia establecen sus decisiones de inversión en el sector hotelero a partir de la dinámica del ingreso de extranjeros. Gráfica 14. Habitaciones de hotel nuevas e ingreso de extranjeros 120% 350,000 100% 300,000 80% 250,000 60% 200,000 40% Habitaciones nuevas Var% Ingreso de extranjeros 3,000 20% 150,000 51,117 16% 2,644 0% 100,000 - 2006 140% 400,000 50,000 40 - Fuente. Censo de Edificaciones del DANE. Registro Nacional de Turismo HOTELES 450,000 52 50 49 50 0 2000 76 51 50 50 54 53 14% 2,556 14% 2,500 -20% 13% 12% 11% 2,000 -40% 10% 1,843 1,796 1,607 -60% 1,500 Fuente. Censo de Edificaciones del DANE - Elaboración DEET 6% 8% 6% 999 1,000 10% 4% El aumento en el número de proyectos hoteleros en obra en el 2007 hizo que el indicador de ocupación hotelera se ajustara y se redujera en 9 puntos entre 2007 y 2008. Sin embargo, en el 2011 debido al aumento del tránsito de extranjeros en el país la 500 2% 2% - 0% 2006 2007 2008 2009 2010 2011 Fuente. Censo de Edificaciones del DANE. Registro Nacional de Turismo Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 743 0265 Ext. 1101. Bogotá, Colombia. Visítenos: www.camacol.co Página 5 de 10 Este hecho, que no es del todo evidente, se ajusta a las expectativas que tiene el Gobierno Nacional frente el crecimiento del turismo en el país. De acuerdo con el Gobierno se esperan construir 20.000 nuevas habitaciones en los próximos cuatro años, cifra consistente frente a las expectativas de ingreso de extranjeros. Se espera que en los próximos cuatro años el número de turistas en zonas costeras del país llegue a 3,2 millones, es decir, 1,7 millones de turistas más que en la actualidad. De acuerdo con estas cifras, se espera que en el 2014 el número de proyectos en construcción sea 59% mayor que el número de proyectos actual. En términos del área de construcción se prevé un aumento del área en construcción del 87% con respecto al nivel actual. Al indagar sobre los determinantes de la construcción comercial se identificó que existe un fuerte relación entre la construcción de metros cuadrados residenciales y metros cuadrados comerciales. La construcción de áreas residenciales implica al mismo tiempo el crecimiento del número de consumidores en la zona de construcción, este hecho al parecer es tenido en cuenta por los comerciantes quienes a su vez construyen nuevas áreas comerciales para atender esta nueva demanda. De acuerdo a esta dinámica, se encontró que un 66% de la actividad constructiva de este subsegmento se puede explicar por el desarrollo de proyectos de vivienda, mientras que el restante 34% se explica a partir de los patrones de consumo de los hogares y la dinámica de comercio minorista Gráfica 16. Metros cuadrados en construcción comercial y residencial COMERCIO m² - comercial 1.8 1.6 1.4 Millones de M² En el sub-segmento comercial (locales, centros y plazoletas comerciales) los mayores niveles de actividad se alcanzaron en el año 2008. En ese año se censó un volumen de actividad equivalente a 1,5 millones de metros cuadrados y el desarrollo de más de 9 mil espacios comerciales. Aunque la actividad edificadora comercial cayó en el 2009, en el 2011 aumentaron los metros cuadrados en construcción en un 16%. 1.2 M² en construcción 1,600,000 1,400,000 1,200,000 1,000,000 800,000 600,000 Var % anual (eje derecho) 250% 1,560,729 200% 1,274,330 150% - 10.0 8.0 0.8 6.0 0.6 0.2 0.0 4.0 2.0 0.0 La perspectiva de mediano plazo en esta actividad es favorable, el país se encuentra en una fase de crecimiento del comercio al por menor y aún existe gran potencial por desarrollarse. Colombia mantiene una de las menores tasas de metros cuadrados comerciales por persona de América Latina y se encuentra muy lejos de Estados Unidos. 100% 50% 0% 400,000 200,000 12.0 Fuente. Censo de Edificaciones del DANE – Elaboración DEET Gráfica 15. Metros cuadrados en construcción no residenciales para comercio 1,800,000 14.0 1.0 0.4 Por tipo de área, aún predominan las zonas de locales individuales o pequeños grupos (70%) m² - residencial (eje der.) -50% -100% Frente a los centros comerciales, Colombia se encuentra en una fase de introducción en el desarrollo de estos proyectos y se espera que a medida que mejoren los ingresos de las familias de clase media el comercio de las tiendas de barrio se traslade a los centros comerciales. Fuente. Censo de Edificaciones del DANE – Elaboración DEET Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 743 0265 Ext. 1101. Bogotá, Colombia. Visítenos: www.camacol.co Página 6 de 10 Gráfica 17. Etapas de construcción de los centros comerciales constructiva de 2007. Las variables fundamentales que determinan la dinámica edificadora de las bodegas están asociadas al crecimiento en la producción de la industria y al crecimiento de los niveles de capacidad instalada de las empresas industriales. En la gráfica 19 se puede observar que una aumento de la producción real de la industria es seguido por un crecimiento en el número de metros cuadrados en construcción un año después. Este comportamiento permite inferir que el aumento de lo producción a lo largo del 2011 se traduzca en el 2012 en un repunte de la construcción de bodegas. Gráfica 19. Metros cuadrados en construcción no residenciales de bodegas y producción real de la industria M2 en construcción - Bodegas Var % Producción real de la industria Fuente. Ospinas & Cia, ATKearney, 2010. Elaboración FENALCO Frente a la dinámica de la construcción en los destinos industriales se realizó el análisis sobre la construcción de bodegas. Miles de m² INDUSTRIA Gráfica 18. Metros cuadrados en construcción no residenciales de bodegas Var % anual (eje derecho) 600,000 550,153 140% 120% 500,000 20 600 15 500 10 400 5 300 0 200 -5 100 -10 0 -15 2002-I 2002-III 2003-I 2003-III 2004-I 2004-III 2005-I 2005-III 2006-I 2006-III 2007-I 2007III 2008-I 2008-III 2009-I 2009-III 2010-I 2010-III 2011-I M² en construcción 700 Fuente. DANE – Elaboración DEET 100% 400,000 350,023 80% 60% 300,000 40% 200,000 20% 0% 100,000 -20% - -40% Fuente. Censo de Edificaciones del DANE – Elaboración DEET El comportamiento del área en construcción para bodegas se ha venido reduciendo en los últimos años. En el número de obras censadas, la caída es aún mayor. En la actualidad se encuentran en construcción 350 mil metros cuadrados de bodegas en el país, casi un 40% menos que la actividad En el mediano plazo, las necesidades por nuevas zonas de operación logística de las industrias exportadoras marcaran la tendencia positiva de los próximos años. Los niveles esperados de inversión que traería la entrada en vigencia de los tratados de Libre comercio, especialmente el de Estados unidos, se traducirá en el mediano plazo en una mayor demanda de edificaciones industriales y bodegas. Adicionalmente, en la actualidad hay 15 zonas francas permanentes reglamentadas que aún no han sido construidas OFICINAS En el año 2008, el volumen de construcción de oficinas Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 743 0265 Ext. 1101. Bogotá, Colombia. Visítenos: www.camacol.co Página 7 de 10 fue de 1,3 millones de metros cuadrados. En la actualidad, el volumen de metros cuadrados se encuentra alrededor de los 800.000. Por número de proyectos, el volumen se ha reducido en 3.000 obras censadas entre 2008 y 2011. Gráfica 20. Metros cuadrados en construcción no residenciales de oficinas M² en construcción 1,400,000 Conclusiones Var % anual (eje derecho) 250% 1,297,198 1,200,000 200% 1,000,000 Con la entrada en vigencia del TLC se espera que parte del crecimiento de la inversión extranjera se refleje en que nuevas empresas entren al país y que de ese modo se demanden nuevas instalaciones, incluidas oficinas. 150% 787,774 800,000 100% 600,000 Los indicadores actuales que se usan para identificar el mercado de vivienda tienen ciertas restricciones para medir el mercado no residencial. Sin embargo a través de los metros cuadrados en construcción se logró establecer que el mejor dinamismo en la actividad edificadora no residencial se encuentra en el desarrollo de proyectos comerciales y de turismo. 50% 400,000 0% 200,000 - -50% Fuente. Censo de Edificaciones del DANE – Elaboración DEET La construcción de oficinas está relacionada con el crecimiento de los servicios profesionales y financieros y, en menor medida, por el crecimiento industrial. No obstante, con la expectativa de la firma del TLC con Estados Unidos, se aceleró la construcción de oficinas en el país hace 5 años. La crisis económica de 2009 hizo que aumentaran los inventarios de oficinas afectando la nueva construcción de las mismas. Afortunadamente, desde hace dos años ese inventario ha empezado a disminuir. La perspectiva de mediano plazo es positiva frente al desarrollo de nuevos proyectos hoteleros, impulsados principalmente por el crecimiento en el ingreso de extranjeros al país. Adicionalmente, el rezago de Colombia en la oferta de áreas comerciales por habitante hace pensar que en el subsegmento comercial existirá un gran crecimiento en los próximos años, especialmente en el desarrollo de centros comerciales. Frente al subsegmento de industria y oficinas, se espera que con la entrada en vigencia del tratado de Libre Comercio con Estados Unidos y el aumento de la inversión extranjera en el país, se abran nuevas oportunidades para desarrollar proyectos de construcción industriales y de oficinas. Gráfica 20. Metros cuadrados en construcción no residenciales de oficinas y crecimiento real del sector servicios M² en construcción Crecimiento anual del sector servicios (%) 1,400,000 1,200,000 1,000,000 1,297,198 8% 7% 6% 5% 800,000 4% 600,000 3% 400,000 200,000 - 2% 1% 0% Fuente. Censo de Edificaciones del DANE – Elaboración DEET Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 743 0265 Ext. 1101. Bogotá, Colombia. Visítenos: www.camacol.co Página 8 de 10 INDICADORES ECONÓMICOS DE LA CONSTRUCCIÓN (Diciembre de 2011) Variación porcentual anual Valores Jun - 11 I. PIB 1/* II Trim - 11 Total (1) 111,734 Construcción a. Edificaciones b. Obras civiles 5.2 4.7 -0.9 -0.6 4.9 n.d. 8.8 -14.6 10% 3,848 -7.6 10.7 n.d. Oct - 11 Variación porcentual anual A la última fecha Un mes atrás Tres meses atrás Un año atrás Agosto/Octubre Nacional Construcción Trece áreas Construcción III. Licencias 3/* Proyecciones 2011 6,978 3,139 Valores II. Número de ocupados 2/* II trim - 10 I trimestre 11 20620.3 7.4 3.4 4.6 6.6 1200.7 19.4 11.0 9.9 6.4 9919.5 5.6 5.7 4.6 5.2 645.7 13.3 4.3 2.6 8.4 1752.8 9.6 28.4 66.5 33.4 Sep-11 Totales Vivienda 1383.0 8.2 30.7 91.0 48.4 a. VIS 357.2 0.0 0.2 49.8 35.2 b. No VIS 1,026 10.1 44.8 110.0 35.2 325 13.7 23.4 -3.3 a. Industria 32 -66.0 -66.0 -49.0 -9.3 b. Oficina 29 -10.8 248.9 143.6 81.4 c. Bodega 14 62.8 -19.7 -76.1 -44.6 d. Comercio 146 73.4 22.5 52.0 -28.9 e. Otros 105 2.1 2 -35.7 0.2 Producción 948,855 11.2 13.8 19.4 13.8 Despachos 887,709 8.7 13.0 18.1 11.7 191.5 1.42 Otros destinos IV. Cemento 4/** V. Índice Costos Construcción (ICCV) * -9.3 Oct-11 Nov-11 Total 6.79 6.64 5.43 Materiales 8.15 7.69 6.03 Mano de obra 4.86 4.85 4.84 3.62 Maquinaria y equipo 1.11 1.39 1.49 -0.14 1.3 VI. Índices Precios Edificaciones Nuevas* 0.58 I trim 09 Total 134.0 13.8 n.a. 12.3 Comercio 144.4 19.3 n.a. 18.5 Oficinas 162.9 21.2 n.a. 19.4 3.7 Bodegas 123.2 11.2 n.a. 10.6 -1.0 159.6 9.78 n.a. 9.25 6.2 108.4 3.73 3.0 3.19 2.3 111.6 3.88 3.3 3.19 3.5 Vivienda 5/ VII. Inflación * I trim 11 0.5 Sep-11 IPC Total IPC Vivienda 2.3 VIII.Muestra Mensual Manufacturera * Ago-11 Índice producción real sin trilla de café 146.3 9.52 3.97 4.96 4.55 Índice producción real con trilla de café 143.8 8.95 3.62 4.95 4.67 IX. Muestra Mensual del Comercio al por Menor* Ago-11 Índice ventas reales total sin combustibles 192.03 9.78 11.81 11.53 13.32 Índice ventas reales art. ferretería, vidrios y pinturas 234.08 17.00 21.96 23.13 21.73 13 2 1181 -19 62.2 19.1 21.4 89.4 13 19 1812 71 23.4 5.3 11.8 -8.2 13 27 30 27 -2.9 -22.9 -17.4 -27.5 16 13 -92 47 6.9 -1.9 3.7 -24.1 X. Financiación 6/*** Cartera hipotecaria Desembolsos a. Constructor b. Individual 1. VIS 2. No VIS i. Pesos ii. UVR XI. Tasas interés hipotecarias (%) **** Oct-11 Oct-11 24386371 841 184 657 140 410 498 53 Valores absolutos May-11 Adqusicón a. VIS UVR 7.4 7.4 9.0 13.2 13.3 b. No VIS UVR 8.1 8.1 9.0 13.2 13.3 1. VIS pesos 7.8 7.8 9.2 12.9 13.1 2. No VIS pesos 7.7 7.7 9.4 12.7 12.8 a. VIS UVR 6.6 6.6 6.0 5.9 6.6 b. No VIS UVR 7.2 7.2 6.9 6.8 7.1 12.8 12.8 12.9 12.8 13.0 11.21 11.21 11.2775 11.65 11.62 Construcción 1. VIS pesos 2. No VIS pesos Fuentes: *DANE; DANE;**** ICPC; Superintendencia ****deBanco de la República. Notas: n.d.:blno disponible; n.a.: no aplica; miles Fuentes : * ICPC; ****** Superi ntendenci a fi nancifinanciera; era; **** Banco l a Repúbl i ca. Notas : n.d.: no di s poni e; n.a.: no apl i ca; 1/ Ci fras en mi l1/ es Cifras de mi l len ones de pes os cons tantes 2005=100; 2/ Ci fras en mi l es ; 3/ Ci fras en mi l es de metros cuadrados . 4/ Ci fras en tonel adas ; 5/IPVN ; 6/ Ci fras en mi l es de mi l l ones de pes os de millones de pesos constantes 2005=100; 2/ Cifras en miles; 3/ Cifras en miles de metros cuadrados. 4/ Cifras en toneladas; 5/cifra al trimestre IV corri entes . Incl uye Leas i ng Habi taci onal . (1) Ci fras Cons ens us Forecas t - Juni o 2011 de 2008; 6/ Cifras en miles de millones de pesos corrientes. Incluye Leasing Habitacional. (1) Cifras Consensus Forecast - Junio 2011 Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 743 0265 Ext. 1101. Bogotá, Colombia. Visítenos: www.camacol.co Página 9 de 10 CONDICIONES DE USO La Cámara Colombiana de la Construcción procura que los datos suministrados en la serie titulada “Informe Económico”, públicada en su página web y/o divulgada por medios electrónicos, mantengan altos estándares de calidad. Sin embargo, no asume responsabilidad alguna desde el punto de vista legal o de cualquier otra índole, por la integridad, veracidad, exactitud, oportunidad, actualización, conveniencia, contenido y/o usos que se den a la información y a los documentos que aquí se presentan. La Cámara Colombiana de la Construcción tampoco asume responsabilidad alguna por omisiones de información o por errores en la misma, en particular por las discrepancias que pudieran encontrarse entre la versión electrónica de la información públicada y su fuente original. La Cámara Colombiana de la Construcción no proporciona ningún tipo de asesoría. Por tanto, la información públicada no puede considerarse como una recomendación para la realización de operaciones de construcción, comercio, ahorro, inversión, ni para ningún otro efecto. Los vínculos a otros sitios web se establecen para facilitar la navegación y consulta, pero no implican la aprobación ni responsabilidad alguna por parte de la Cámara Colombiana de la Construcción, sobre la información contenida en ellos. En consideración de lo anterior, la Cámara Colombiana de la Construcción por ningún concepto será responsable por el contenido, forma, desempeño, información, falla o anomalía que pueda presentarse, ni por los productos y/o servicios ofrecidos en los sitios web con los cuales se haya establecido un enlace. Se autoriza la reproducción total o parcial de la información contenida en esta página web o documento, siempre y cuando se mencione la fuente. Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 743 0265 Ext. 1101. Bogotá, Colombia. Visítenos: www.camacol.co Página 10 de 10