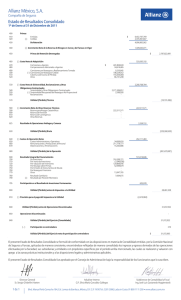

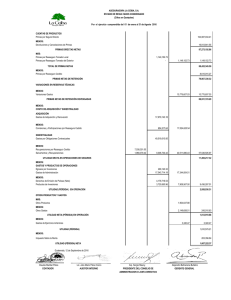

Memoria del Grupo Münchener Rück

Anuncio