Informe de Gestión Presupuestaria 2009

Anuncio

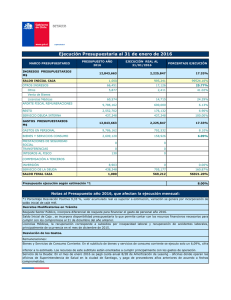

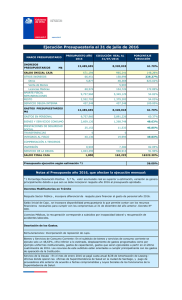

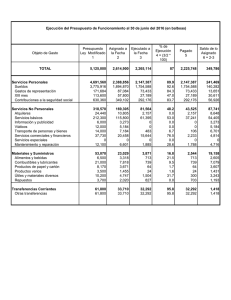

INSTITUTO PANAMEÑO DE HABILITACION ESPECIAL DEPARTAMENTO DE PRESUPUESTO INFORME DE EJECUCIÓN PRESUPUESTARIA 2009 En cumplimiento de las Normas Generales de Administración Presupuestaria, plasmadas en la Ley No. 69 y el compromiso de rendición de cuentas, a cada uno de los representantes de la comunidad educativa velante de los derechos de las personas con discapacidad, presentamos a continuación, los resultados de la gestión presupuestaria correspondiente al período fiscal 2009. En el ocaso y albor de dos períodos presidenciables se derivaron acciones coadyuvantes a corto, mediano y largo plazo, enfocadas hacia la política pública en materia de discapacidad y desde un régimen ordenado de las finanzas y recursos institucionales. La información en detalle, compilada en el Sistema Integrado de Administración Financiera de Panamá (SIAFPA), se basó en un plan de registro y seguimiento de todas las fases del ciclo presupuestario, considerando el estado de los gastos e ingresos y valorando las incidencias del presupuesto en los programas y proyectos de orden educativo, técnico y administrativo. El método para la evaluación presupuestaria se estableció con las siguientes premisas: 1. Evaluar el rendimiento de las cuotas de Ingresos provenientes de los recursos del patrimonio y las fuentes de transferencias. 2. Valorizar los índices de ejecución de los ingresos y gastos y los resultados alcanzados. 3. Recomendar los ajustes pertinentes en los niveles de planeación y organización para mejorar la gestión presupuestaria. Con una plataforma definida para administrar los recursos presupuestarios en esencia focalizados hacia la gestión educativa, procedemos con este recuento, analizar y a evaluar la labor presupuestaria en sus diferentes áreas, resaltando el proceder por programa, tipo de presupuesto, grupo de gasto, reservas, además de otros componentes propios del ejercicio presupuestario. Al iniciar un nuevo período lectivo 2009 caracterizado por una transición gubernamental pero regidos en continuidad por Normas Presupuestarias, se autorizó al IPHE, un presupuesto de B/. 21, 503,600.00. El mismo, se desglosó según el tipo de presupuesto y modificaciones de la siguiente manera: TIPO DE PRESUPUESTO PRESUPUESTO LEY 2009 MODIFICADO 2009 TOTAL B/. 21,503,600.00 B/. 21,503,600.00 Funcionamiento B/. 20,143,600.00 B/. 19,840,699.00 Inversión B/. 1,360,000.00 B/. 1,662,901.00 Fuente: Departamento de Presupuesto 1 Dos aspectos importantes a resaltar del cuadro previo. En primera instancia, el Presupuesto Ley que se consignó para el período 2009 representó un incremento de 10.3% en comparación al de la vigencia anterior como se indica en el cuado sucesivo al cual le incluimos asignaciones de otras vigencias para su relación. PERIODO PRESUPUESTO LEY (%) 2009 B/. 21,503,600.00 10.3 2008 B/. 19,288,700.00 8.4 2007 B/. 17,652,800.00 8.6 2006 B/. 16,120,500.00 El segundo aspecto, son las variaciones aplicadas al Presupuesto Ley 2009, que se constituyeron en Presupuesto Modificado y se originaron de las transferencias o traslados de partidas de un presupuesto a otro. En nuestro caso del presupuesto de funcionamiento hacia el presupuesto de Inversión. En tal sentido, tomando como referencia lo que indica la ley de Presupuesto en su artículo 244, punto No. 3, se procedió al trámite de (8) traslados de partidas utilizando saldos de partidas de funcionamiento para reforzar (2) proyectos de inversión. La suma total de incremento al plan de inversiones y de disminución al presupuesto de funcionamiento fue de B/. 302,901.00 El haber dispuesto de recursos adicionales cada año, además de emplear otros mecanismos internos para generar recursos extras, facilitó la labor institucional en beneficio de nuestra población con discapacidad y permitió concluir un período lectivo favorable, que sienta las bases para un nuevo ciclo educativo lleno de expectativas. Volquemos entonces, la mirada a los avances alcanzados en materia de Ingresos y Gastos y sus aspectos más relevantes. INGRESOS Nuestra estructura presupuestaria de ingresos estuvo elaborada conforme a los requerimientos del IPHE y basada en principios de eficiencia en su gestión. Dispone de 11 fuentes o cuentas de ingresos subdivididas en Ingresos Corrientes e Ingresos de Capital. ESTRUCTURA DE INGRESOS 1... 1.2.1.1.99. 1.2.1.3.09. 1.2.1.3.99. 1.2.1.4.07. 1.2.3.1.07. 1.2.3.6.01. 1.2.4.1.33. Ingresos Corrientes Otros Arrendamientos Talleres Artesanales Venta de Bienes Laboratorios y Centros Especiales Ministerio de Educación Municipio de Panamá Servicios de Guardería Fuente: Departamento de Presupuesto 2 1.2.4.2.34. 1.2.6.0.99. Servicios de Administración de Cobros y Préstamos Otros Ingresos Varios 2… 2.3.2.1.07. 2.4.2.0.01. Ingresos de Capital Gobierno Central Saldo de Capital Los ingresos corrientes en principio auxilian los gastos de funcionamiento y los ingresos de capital las obras de Inversión. Para ambas fuentes, se logró recaudar el 98.9% de la cuota establecida en el período. Una de las formas de controlar y evaluar el rendimiento global de estos ingresos fue conforme a su proveniencia. En este caso, al conciliar los ingresos se consignaron en cinco áreas o grupos, la cual analizaremos a continuación. FUENTE TOTAL Transferencia Corriente Recursos del Patrimonio Otros Ingresos Transferencia de capital Saldos de capital AUTORIZADO RECAUDADO B/ 21,503,600.00 B/. 21,258,804.00 B/. 19,449,000.00 B/. 444,600.00 B/. 250,000.00 B/. 901,000.00 B/. 459,000.00 % 98.9 B/. 19,412,027.00 99.9 B/. 301,281.00 67.8 B/. 215,771.00 86.3 B/. 870,725.00 96.7 B/. 459,000.00 100.0 Tal como se muestra, el grupo de mayor asignación y con buena recaudación es el Subsidio del Gobierno por la vía de Transferencia Corriente. A este, debemos sumarle seguidamente los grupos de Transferencia de Capital y los Saldos de Capital. Los tres grupos aludidos, también reflejan el mayor índice de recaudo, porque además de ser asequibles, componen las cuentas cuyas fuentes provienen tanto del Ministerio de Educación como los Saldos de Caja propios de la Institución. El índice porcentual, es indicativo del buen recaudo, sin embargo, el saldo pendiente de las Transferencias corrientes y de capital, es producto de las asignaciones del mes de diciembre, que si bien fueron tramitadas con tiempo, aún al término de este informe, no se habían reflejado en las cuentas bancarias de la institución. Para tales efectos, dichos ingresos se reportaran en el mes de enero del 2010. Los grupos denominados Recursos del Patrimonio y Otros Ingresos, representan aquellas cuentas de origen institucional cuya calidad y eficiencia en los cobros y servicios le atañe directamente a la Administración del Instituto. El estado de recaudación de ambos grupos de cuentas es relativamente regular. En el caso de los recursos del Patrimonio, estos están constituidos por (6) fuentes: Arrendamiento de instalaciones, Talleres de Producción, Granjas, Laboratorios, Centros de Orientación Infantil y las Tasas/Derechos. Para los Ingresos varios, sus fuentes provienen de Donaciones y Actividades avaladas por la Junta de Control de Juegos. Este último, esta amparado en el Decreto No. 168 del 8 de septiembre de 1993, en el que se establece la contribución monetaria obligatoria a beneficio del IPHE, por aquellos eventos Fuente: Departamento de Presupuesto 3 de azar autorizados por la Junta de Control de Juegos en la República de Panamá. Si bien estos grupos de cuentas no son proporcionales a las Transferencias, si son esenciales y representativos porque ayudan a subsidiar parte del presupuesto de gasto. De allí el interés que debemos preservar las autoridades en cumplir con las cuotas establecidas para cada cuenta. Sondeemos en el siguiente cuadro, el desglose de los Recursos del Patrimonio según los montos asignados, ingresos recaudados y variación porcentual: RECURSOS DEL PATRIMONIO DETALLE AUTORIZADO RECAUDADO Arrendamiento B/. 4,500.00 B/. 2,653.00 Talleres de Producción B/. 225,100.00 B/. 187,964.00 Granjas B/. 18,000.00 B/. 11,715.00 Laboratorios B/. 12,000.00 B/. 361.00 COIF B/. 35,000.00 B/. 25,794.00 Servicios de cobros B/. 150,000.00 B/. 72,794.00 TOTAL B/. 444,600.00 B/. 301,281.00 % 59.0 83.5 65.1 3.0 73.7 48.6 67.8 Tal como indicábamos en párrafos anteriores, el índice porcentual (67.8%) de recaudación de los Ingresos del Patrimonio es relativamente regular, si tomamos en cuenta la base ideal de 85% que tiende a ser el promedio histórico recaudado de años anteriores. Existen diversos factores incidentes. Entre ellos los más notables el período electoral y el período de transición gubernamental. En el caso de los Talleres de Producción tal como se revela en el cuadro, a pesar de su índice favorable, también se vio afectada en su recaudación. Recordemos que los ingresos de los Talleres proceden de las ventas de productos acabados, que en su gran mayoría son elaborados por personas con discapacidad. Para el 2009, al término de 6 meses de gestión solo se había cumplido el 21.5% de la cuota establecida para los Talleres, tal vez por el efecto político que se generó en el primer semestre. Sin embargo, en un plazo no mayor de 6 meses, se logró triplicar lo recaudado al punto de alcanzar el 83.5% de la cuota establecida. El factor clave, fue la dinámica impresa por la nueva administración al implantar una nueva política de promoción y mercadeo de los diversos productos que se confeccionan en los Talleres de Costura, Piñatería y Ebanistería entre otros, que busca nuevamente ubicar al IPHE en la Meca de Productos finos y acabados. Pero en otro orden, el resto de los Ingresos del Patrimonio, reflejan otra condición que amerita cambios en la dinámica de promoción y producción. Por ejemplo, en el rubro de las Granjas. El índice de recaudación fue de 65.1%. Para una institución que dispone de Granjas en Boquete, Chilibre, Jaguito de Antón y recién el Centro Agropecuario de Montijo, Veraguas, debería consignar en su estructura presupuestaria no solo una mejor recaudación, sino también una cuota presupuestaria superior. Frente a esta realidad, la nueva Administración, pretende ampliar el radio de acción de Fuente: Departamento de Presupuesto 4 nuestros Centros Agropecuarios con diversas iniciativas. Una de ellas es darle continuidad a los proyectos de Equino Terapia. Esta consiste en construir en un espacio de tres años, 4 pistas de equino terapia con establos, gradas y cubículos de atención técnica; además iniciar con otros proyectos como el de la Canino Terapia y diversificar la oferta agropecuaria incentivando la formación en la población estudiantil y paralelamente la producción de nuestras tierras. Esta dinámica también se espera transpolar al resto de los Ingresos del Patrimonio, en donde apreciamos baja recaudación. Fuentes como los Laboratorios, que resaltaban los “otrora” programas de salud escolar y audiometrías colectivas, ameritan un reencauce. En definitiva, tal como se ha expresado, en la medida que se sigan estableciendo acciones efectivas de recaudación, que mejoremos la calidad en los servicios donde hay cobros de por medio, conservaremos niveles de recaudación viables, sin perder de vista que el desempeño positivo en cada fuente de ingreso, representa la posibilidad de mejores presupuestos. GASTOS Si en principio la estructura de un Presupuesto se basa en que los Ingresos deben ser iguales a los Gastos, la expectativa es que lo recaudado también se asemeje a lo gastado, siempre y cuando corresponda al cumplimiento del plan operativo trazado y no a gastos superfluos. Para el 2009, la correlación entre los ingresos y gastos fue muy equivalente tal como se revela en el cuadro a continuación. PRESUPUESTO AUTORIZADO EJECUTADO SALDO % Ingresos B/. 21,503,600.00 B/. 21,258,804.00 B/. 244,796.00 98.9 Gastos B/. 21,503,600.00 B/. 20,735,637.00 B/. 767,963.00 96.5 Esto es indicativo de la concordancia existente entre la efectividad para maximizar los recursos y el correcto manejo del gasto público. Si bien, se cumplió con el cometido de generar los recursos viables para funcionar, lo más relevante es haber contado con un plan sistemático para atender las necesidades de orden educativo, técnico y administrativo. En tal sentido, la continuidad en la política de administración de los recursos institucionales austera y efectiva, será clave para mantener procesos de enseñanza con calidad. En términos presupuestarios, la tónica del gasto durante los últimos tres años ha sido similar. La tendencia es a sostener los índices de ejecución en estándares fijos tal como se señala en el siguiente cuadro: PERIODO 2009 2008 2007 ASIGNADO B/. 21,503,600.00 B/. 20,624,209.00 B/. 17,993,050.00 EJECUTADO SALDO B/. 20,735,637.00 B/. 767,963.00 B/. 19,636,429.00 B/. 987,780.00 B/. 17,108,941.00 B/. 884,109.00 % 96.5 95.3 95.1 Fuente: Departamento de Presupuesto 5 Este buen rendimiento que ha tenido el IPHE, no en tres años, sino en más de 58 años de historia, también sobresalió en sus sistemas de información. Cada año transcurrido representó una mejora a los datos e indicadores presupuestarios esenciales para la toma de decisiones. Información que resalta sobretodo con el uso del SIAFPA y otras bases de datos. De estos Sistemas, procedemos a examinar la información del gasto para el Período 2009. La evaluaremos desde distintas perspectivas. En primer orden, tomaremos en consideración la ejecución por trimestre y programa, seguidamente los avances por área presupuestaria hasta concluir con los gastos de inversión y nuestras conclusiones. La relación del Presupuesto por trimestre, nos permite sondear el ritmo de la ejecución. Como en todo ámbito, la tendencia es ir de menos a más. Similar condición ocurrió en la postrimería de una administración y en el preludio de otra, tal como reflejan los porcentajes resaltados en el cuadro siguiente. PERIODO 2009 ASIGNADO EJECUTADO (%) TOTAL B/. 21,503,600.00 B/. 20,735,637.00 96.5 I Trimestre B/. 5,764,127.00 B/. 4,933,975.00 85.6 II Trimestre B/. 4,987,673.00 B/. 4,916,677.00 98.6 III Trimestre B/. 5,863,656.00 B/. 5,376,187.00 91.7 IV Trimestre B/. 4,888,144.00 B/. 5,508,798.00 112.7 Como se aprecia, existió una variación marcada en el cuarto trimestre de 112.7%. Recordemos que la Ley de Presupuesto estipula que los saldos libres de los recursos autorizados por mes, se acumulan al mes siguiente, por ende, la ejecución puede exceder del 100% basado en el asignado acumulado. También deja claro el esfuerzo por consolidar todos los compromisos en el período vencido, hasta lograr las reservas y no afectar períodos venideros. Pero traduzcamos estos números en hechos reales. 1. Se logró acondicionar las estructuras de los IPHE de Las Tablas, Veraguas y Herrera proveyéndolas de equipos y recursos especializados para la habilitación y los procesos de aprendizajes. (B/. 393,744.64) 2. Se concluyó la primera fase del acondicionamiento de los Pabellones de la Escuela Vocacional Especial. (cuatro proyectadas) (B/. 137,529.44) 3. Inició con Reservas la primera fase del Proyecto de Construcción de la Pista de Equino terapia y rellenos del área de Establos en el Centro Agropecuario de Chilibre Jorge A. Carles. (B/. 57,820.00) 4. En materia de Capacitación e Investigación, se desarrolló el Ier. Congreso Internacional de Educación Especial y el III Encuentro de Investigadores. (B/. 137,899.69) 5. Se logro además ejecutar un sinnúmero de proyectos educativos y técnicos por profesionales de la educación especial, coadyuvando en la Fuente: Departamento de Presupuesto 6 atención de las necesidades de la niñez que recibe los servicios de habilitación y otros apoyos para los aprendizajes. En fin se realizaron una gama de proyectos y acciones exitosas que serán en su momento develadas por aquellas instancias ejecutoras de los Proyectos. Para los efectos presupuestarios, todas estas acciones realizadas se tradujeron en una excelente ejecución porcentual. Sin embargo, no perdemos de vista, que la representatividad del Presupuesto radica en los resultados alcanzados por las unidades operativas de la Institución esencialmente en nuestras Direcciones de Educación Especial y Servicios Técnicos y Médicos. Todo indicador, educativo y técnico que refleje un avance y mejoría en la condición psicomotora de la población que atendemos, representa un recurso bien invertido. Ahora evaluemos nuestro presupuesto según el área y demos un vistazo a aquellos rubros u objetos presupuestarios más significativos. AREA Total: Servicios personales Servicios no personales Materiales y Suministros Maquinaria y Equipos Inversión Financiera Transferencia Corriente Servicios de la Deuda Asignaciones Globales AUTORIZADO B/. 21,503,600.00 B/. 16,811,874.00 B/. 2,093,692.00 B/. 1,082,005.00 B/. 653,715.00 B/. 75,715.00 B/. 777,424.00 B/. 8,175.00 B/. 1,000.00 EJECUTADO B/.20,735,637.00 B/.16,303,122.00 B/. 2,036,326.00 B/. 989,213.00 B/. 572,016.00 B/. 70,609.00 B/. 756,185.00 B/. 8,166.00 B/. 0.00 SALDO B/. 767,963.00 B/. 508,752.00 B/. 57,366.00 B/ 92,792.00 B/ 81,699.00 B/. 5,106.00 B/. 21,239.00 B/. 9.00 B/. 1,000.00 Los datos en el cuadro incluyen cifras relativas a los presupuestos de funcionamiento e inversiones. El saldo de B/. 767,963.00, representó el 3.5% del presupuesto no ejecutado. Aún cuando el índice porcentual es relativamente bajo, lo cierto es que pudo ser inferior. De hecho hubo algunos proyectos que en las postrimerías del ejercicio fiscal, pudieron concretarse, sin embargo por factores de tiempo en los trámites, no se reservaron. Tal es el caso de los Proyectos denominados “Equipos oftalmológicos para uso de los Servicios Técnicos y Médicos”, “Techado del COIF del IPHE planta” y “Proyecto de equipamiento de Oficinas Administrativas” que para los efectos serán tramitados en la nueva vigencia fiscal. Todos estos detalles inciden en el comportamiento del gasto, no obstante, son más los aspectos positivos alcanzados con la ejecución del Presupuesto. En el análisis realizado a las áreas del Presupuesto, se pudo identificar que más allá de los servicios personales, el saldo al resto de las áreas no tuvo mayores incidencias negativas sobre el accionar institucional. En el tema de los servicios personales es evidente el monto considerable sin ejecutar. Esto se debe esencialmente a la estructura de recursos humanos regida por leyes especiales que provoca durante cada vigencia, ahorros o saldos sin utilizar en los rubros de sueldo fijo y sobre sueldos, afectando de Fuente: Departamento de Presupuesto 7 igual forma los saldos de la seguridad social, como se puede apreciar en el siguiente cuadro. RUBROS 001 Sueldo fijo 011 Sobresueldo 070 Seg. Social ASIGNADO EJECUTADO B/.11,943,508.00 B/. 1,322,587.00 B/. 2,252,283.00 B/. 11,851,108.00 B/. 1,272,989.00 B/. 1,976,946.00 SALDO B/. 92,400.00 B/. 49,598.00 B/. 275,337.00 Tal como indicábamos previamente, los ahorros se generan en los rubros de sueldo fijo y sobre sueldo. La ley de Presupuesto en tal sentido, permite el uso de los ahorros para transferirlos a otros rubros presupuestarios, no obstante, dicha condición no es viable al rubro de la cuotas designadas a la seguridad social. Al inicio de este informe, señalábamos, el No. de traslados tramitados de un presupuesto a otro e identificábamos como fuente de origen los ahorros en los servicios personales. El principio base, es que a mayor número de ahorros, mayor el saldo en el concepto de seguridad social indicativo en el cuadro previo. Lo importante por lo sensible del renglón, es haber culminado, el período lectivo con un número mínimo de compromisos pendientes con educadores y especialistas, recordando que aquellos procesos aplazados son inmediatamente incorporados en los nuevos presupuestos. El siguiente grupo o área con mayor saldo lo fue el renglón de materiales y suministros. Pero a pesar de esto, se logró cumplir exitosamente con muchos programas tales como el de Bienestar Estudiantil que incluye entre otros el Programa del Vaso de Leche, Galleta Nutritiva y Crema Enriquecida, valorado en B/. 177,358.60, además del suministro de vestimenta y calzado escolar entre otros. También fue importante, la entrega de material didáctico a disposición de todas las regiones educativas del IPHE, con énfasis en los recursos especializados. Otros rubros como impresos, papelería y útiles recreativos, no fueron procesados en gastos reales a pesar de su asignación. RUBROS 231 Impresos 232 Papelería 272 Útiles Recr. ASIGNADO B/. B/. B/. 34,730.00 29,320.00 66,790.00 EJECUTADO B/. B/. B/. 20,546.00 23,126.00 56,542.00 SALDO B/. 14,184.00 B/. 6,194.00 B/. 10,248.00 Como hemos comprobado, existieron áreas del presupuesto con excedentes, pero aún así productivas. Tal ejemplo, podemos distinguirlo en el área de los servicios personales. Esta constituye la segunda área del Presupuesto con mayor asignación de recursos, pero además, la de mejor porcentaje (97.3%) ejecutado después de los servicios de la deuda. Veamos por lo menos el rubro de mantenimiento y reparación de edificios. RUBRO 181 Reparación Edif. ASIGNADO EJECUTADO (%) B/. 1,064,036.00 B/. 1,051,316.00 98.8 El rubro (181) definitivamente tuvo su gama de obras importantes. Listemos algunas de las más sobresalientes y que causaron un efecto positivo en el quehacer educativo. Fuente: Departamento de Presupuesto 8 Acondicionamiento de las Aulas de apoyo de los Centros Escolares Regulares de la Provincia de Coclé (CEBG José Nadal Silvia en la Pintada y Escuela Bjaguai en Antón). B/. 16,887.68 Acondicionamiento de las Aulas de apoyo de los Centros Regulares de Los Santos (Escuela Santa Ana en Santa Ana, Escuela Beatriz Rodríguez en La Espigadilla y Escuela Rudecinda Rodríguez en Macaracas) B/. 20,038.94 Acondicionamiento de las Aulas de apoyo de la región de Panamá (Escuela Árabe de Libia en Río Abajo, Escuela Sara Sotillo en Panamá Viejo e Instituto Comercial Panamá en Panamá Viejo) B/. 20,853.84 Acondicionamiento de las Aulas de apoyo de la región educativa de Panamá Oeste (Escuela Roberto Chiari, CEBG Nuevo Arraijan y Burunga) B/. 22,365.00 Acondicionamiento de los Centros del IPHE de Veraguas, Herrera, Los Santos y Penonomé. (B/. 393,744.64) Presupuesto de inversiones: Ahora echémosle un vistazo en su conjunto al Presupuesto de Inversión. El mismo fue consignado con un Presupuesto Ley de B/. 1,360,000.00; se le efectuaron varios traslado por el orden de B/. 302,901.00 que al final se tradujo en un Presupuesto de B/. 1,662,901.00. De esta modificación se consiguió ejecutar B/. 1,533,950.00, o sea, el 92.3% de lo asignado. La relación con años anteriores demuestra, que si bien el asignado es inferior al año previo, se logró tener mejor eficiencia en relación a la ejecución porcentual. Veamos el cuadro comparativo. PERIODO 2009 2008 2007 ASIGNADO B/. B/. B/. 1,662,901.00 2,031,230.00 1,464,632.00 EJECUTADO SALDO B/. 1,533,950.00 B/. 128,951.00 B/. 1,701,939.00 B/. 329,291.00 B/. 1,316,054.00 B/. 148,578.00 % 92.3 83.8 89.9 En la medida que mantengamos propuestas de Inversión bien hilvanadas, debidamente estructuradas con sus planos, especificaciones y otros, lograremos con mayor facilidad culminar las obras en los períodos pertinentes y reflejarlas en nuestro estado de resultados presupuestarios. En el 2009, logramos el 92.3% de ese cometido. Y es que nuestro Presupuesto de Inversión estuvo apropiadamente constituido. Se sustentó bajo cuatro (4) Macroproyectos con diversos componentes. Cada componente representaba la opción de enfocar los recursos hacia el radio de acción del IPHE. Nombre de Proyecto Componentes - Erradicación de Barreras Arquitectónicas Construcción y Desarrollo de Servicios de Habilitación para la Accesibilidad - Ampliación y Acondicionamiento de Aulas especiales y de apoyo en los Centros Educativos Regulares - Habilitación y mantenimiento de los Edificios IPHE con servicios y recursos de apoyo para la Habilitación de los Estudiantes con Discapacidad Fuente: Departamento de Presupuesto 9 Fortalecimiento de la Capacitación e Investigación - Diagnostico y desarrollo del componente de Investigación sobre Educación Especial en apoyo al proceso habilitatorio - Capacitación y actualización del recurso humano - Subsidio al Bienestar Estudiantil Habilitación Especial en Vida Comunitaria Habilitación y Equiparación de oportunidades - Capacitación y Desarrollo de Programas Comunitarios - Unidades de Atención para la Población Sordo-Ceguera y Retos Múltiples - Apoyo a los equipos técnicos y servicios de apoyo Dentro de este marco de acción nuestro Plan de Inversiones seguidamente fue consolidado según el área y fuente de financiamiento, quedando de la siguiente manera: PROYECTO TOTAL 1. Construcción y Reparación Desarrollo de Serv. de Habilitación 2. Suministro y Equipamiento Capacitación e Investigación Desarrollo en vida comunitaria Equiparación de oportunidades ASIGNADO EJECUTADO % B/. 1,662,901.00 B/. 1,533,950.00 92.3 B/. 901,018.00 B/. 895,457.00 99.4 B/. 302,883.00 B/. 355,718.00 B/. 103,282.00 B/. 273,330.00 B/. 311,408.00 B/. 53,755.00 90.3 87.6 52.1 Inicialmente el Plan de inversión para el 2009, se había constituido en tres proyectos. El proyecto denominado Equiparación de Oportunidades fue consignado para atender una acción conjunta con un Organismo Internacional para aplicar en niños autistas un nuevo modelo de Atención. Sin embargo, dicho proyecto no logró concretarse, motivo por el cual fue asignado a otro fin. En este caso para apoyo de los servicios técnicos y médicos y servicios administrativos. Pero evaluemos otros aspectos relacionados con el Programa de Suministro y Equipamiento: En el marco del proyecto de Capacitación e Investigación lograron concretarse con éxito las Jornadas de Capacitación de Verano a Docentes; el Congreso Internacional de Educación Especial y el Encuentro de Investigadores. Con el Proyecto de Desarrollo en vida comunitaria, se lograron muchos eventos importantes. Durante la vigencia 2009, se efectuaron 14 Jornadas de Rehabilitación Basada en la Comunidad con una inversión de B/. 45,020.00, pero aún más significativo, fue la dotación de una innumerable cantidad de mobiliarios y aditamentos especiales adaptados a las condiciones de la población con problemas motores. También tomó mucha relevancia el nuevo programa de Rehabilitación basada en la equino terapia, con la instauración de la nueva pista para equino ¾ de millas ubicada en los terrenos del IPHE en Villa Unida de Chilibre. Fuente: Departamento de Presupuesto 10 En materia de equiparación de oportunidades se mantuvo el Programa atención a niños y niñas con Retos Múltiples. Se invirtió en la compra de nuevos equipos de Comunicación Alternativa B/. 10,069.00, además realizaron jornadas de capacitación con expositores extranjeros con el fin afianzar a nuestros profesionales en el uso de estos equipos. de 10 se de Con respecto al Proyecto de Bienestar Estudiantil, la inversión de B/. 20, 875.00 en uniforme escolares sentó la tónica para otros proyectos de equipamientos y recursos didácticos asignados a la población estudiantil y a centros escolares. También, se formalizaron otros Contratos menores, lográndose comprometer y reservar la totalidad de los recursos asignados, permitiéndonos culminar con bastante éxito el período lectivo 2009. En síntesis, la experiencia obtenida en el manejo del presupuesto de Inversión, ha demostrado que en la medida que cumplamos con procesos claros de planificación e indicadores para el seguimiento y evaluación de resultados, lograremos en la práctica, servicios educativos, técnicos y administrativos eficientes y recursos bien invertidos que atenderán los requerimientos de la población con discapacidad. Concluimos con la siguiente acotación “En el proceso de planificación estratégica los mayores niveles de éxito requieren mayores niveles de ingenio, imaginación y oportunidad. Esto se logra si se visualiza el escenario futuro, imaginable previamente y observable, para garantizar efectos de valor público como consecuencia del uso óptimo de los recursos”. Fuente: Departamento de Presupuesto 11