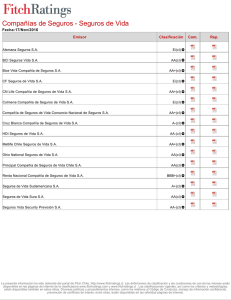

Com_1043 - Fitch Ratings Colombia

Anuncio

FITCH RATINGS COLOMBIA S.A. AFIRMA EN ‘AAA(col)’ LA CALIFICACIÓN DE LA EMISIÓN DE BONOS ORDINARIOS PROMIGAS 2001. CON PERPECTIVA ESTABLE. Bogotá D.C., Septiembre 08, 2010. El Comité Técnico de Calificación de Fitch Ratings Colombia S.A. Sociedad Calificadora de Valores, en reunión del 8 de septiembre de 2010, después de efectuar el correspondiente estudio y análisis, con ocasión de la revisión periódica de la calificación de la Emisión de Bonos Ordinarios de Promigas S.A. E.S.P. 2001 por $200.000 millones, decidió afirmar la calificación ‘AAA(col)’ (Triple A) con perspectiva estable, según consta en el Acta No. 1816 de la misma fecha. Al respecto, es necesario precisar que las obligaciones calificadas en esta categoría se consideran con la más alta calidad crediticia. Representa la máxima calificación asignada por Fitch Ratings Colombia en su escala de calificaciones domésticas. Esta calificación se asigna a la mejor calidad crediticia respecto de otros emisores o emisiones del país y normalmente corresponde a las obligaciones financieras emitidas o garantizadas por el gobierno. La calificación de Promigas refleja el bajo perfil de riesgo, su robusta posición de mercado y sólido perfil financiero. El bajo perfil de riesgo es reflejo de su condición de monopolio natural y negocio maduro, que resulta en un alto nivel de estabilidad y capacidad de predicción de sus ingresos y de flujos de caja. Igualmente, refleja una moderada exposición a riesgos regulatorios y de intervención del gobierno. El marco regulatorio del sector del gas en Colombia ha dado muestras se ser balanceado y brindar soporte al negocio. Los acontecimientos recientes en la industria del gas en Colombia podrían dar lugar a cambios marginales en la estructura de la industria con un impacto neutral para la compañía. Base de Ingresos Regulada Que Añade Estabilidad a los Flujos de Caja La calificación de Promigas refleja su bajo perfil de riesgo de negocio derivado de su posición como monopolio natural en el mercado de transporte y distribución de gas natural en su área de influencia. Asimismo, refleja la estabilidad y alto grado de predicción de los ingresos y de generación de flujos de caja, al operar en un negocio regulado con contratos de largo plazo y una amplia base de usuarios finales. Cerca del 40% de los ingresos de transporte de la empresa se derivan de contratos a mediano plazo (entre 3 y 5 años) con empresas de industriales y de generación eléctrica térmica. La vida media de los demás contratos es aproximadamente de 3 años. Los ingresos generados por la compañía se basan en tarifas determinadas y revisadas por la Comisión de Regulación de Energía y Gas - CREG cada cinco años. El robusto posicionamiento de mercado de Promigas es un buen indicativo de su calidad crediticia en la medida que le permite a la compañía dar forma a las iniciativas regulatorias, aprovechar las economías de escala de su infraestructura y beneficiarse de las eficiencias operativas. Promigas es una de las transportadoras y distribuidoras de gas natural más grandes del país, transporta cerca del 41% del gas consumido en el país y sirve a cerca de 2 millones de usuarios. Promigas, está presente en otros mercados de América Latina, como Panamá y Perú. Resultado de su estrategia de crecimiento, tanto nacional como internacional, le ha permitido fortalecer su posición competitiva y reducir la exposición al riesgo de mercado producto de la diversificación geográfica. Indicadores crediticios fuertes Igualmente, la calificación está soportada por un perfil financiero fuerte que se caracteriza por una generación de ingresos y flujos de efectivo estables, un nivel de apalancamiento modesto y una cobertura de intereses adecuada. Dada la estructura de contratación de Promigas y la naturaleza regulada de su negocio, con una baja exposición a cambios en los precios del gas natural, se estima probable que la compañía tenga una generación de flujo de caja estable y predecible. La relación de apalancamiento ha aumentado constantemente durante los últimos dos años y medio como resultado del aumento de la deuda para financiar la expansión de la infraestructura en Colombia y Perú. Para los doce meses terminados a junio de 2010, la relación de apalancamiento de la empresa, medida como la deuda total a EBITDA + Dividendos es adecuado 2,5(x), se espera que el apalancamiento permanezca en línea con la calificación asignada y no exceda los 3,0(x). La relación de cobertura de intereses, medida como el EBITDA a gastos de intereses es de 5,4(x) para el mismo período. El pago de dividendos como proporción de las utilidades es alta, esta ha sido en promedio del 80% durante los últimos cuatro años. La posición de liquidez de Promigas es adecuada dada su estable generación de flujo de efectivo, el acceso al mercado de capitales local y el perfil de vencimientos de deuda que se considera manejable. A diciembre 2009, la compañía reportó efectivo por $248.000 millones y una deuda a corto plazo de COP$49.000 millones. El acceso de Promigas al mercado de capitales local se evidencia en el éxito de su reciente emisión de deuda por COP$400.000 millones en 2009 y de COP$200.000 millones en 2001. Además, sus acciones se cotizan en la Bolsa de Valores de Colombia. Durante el año 2009, Promigas generó un EBITDA consolidado de COP$439.000 millones y su deuda total cerró en COP$1,2 billones. Riesgos Regulatorios y De Mercado Moderados El marco regulatorio en Colombia se considera equilibrado y le brinda apoyo a los participantes del sector. Promigas está expuesto a riesgos de suministro de gas y riesgo regulatorios en la medida en que la mayor parte de sus ingresos provienen de contratos regulados. Fitch considera que estos riesgos son moderada dada la independencia y equilibrio del marco regulatorio en Colombia y la suficiencia de las reservas de gas natural. Se estima que las reservas de gas natural son suficientes para cubrir la demanda de Colombia para los próximos 10 a 13 años, suponiendo una demanda normal de las plantas termoeléctricas. En un escenario de alta demanda de generación termoeléctrica, las reservas de gas podrían agotarse con mayor rapidez. En el futuro próximo se podrían esperar posibles cambios regulatorios en la industria de transporte de gas natural, cuyo impacto marginal podría ser neutral para la compañía. Durante la baja hidrología 2009-2010, se evidenciaron cuellos de botella de transporte de gas en Colombia, cuando la capacidad de transporte (sobre todo en el interior del país) no fue suficiente para atender la demanda creciente de gas. Esto podría desencadenar cambios normativos destinados a asegurar la capacidad para satisfacer la demanda de transporte de gas natural durante los períodos de hidrología baja. Estas acciones de calificación reflejan la aplicación por parte de Fitch Ratings Colombia de la “Metodología de Calificaciones de Empresas no Financieras” publicada en Noviembre 24 de 2009, que puede ser consultada en www.fitchratings.com.co CONTACTOS Natalia O’Byrne +571 326-9999, [email protected] (Bogotá) Lucas Aristizábal +1 312 368-3260, [email protected] (Chicago) La calificación de riesgo crediticio de Fitch Ratings Colombia S.A. Sociedad Calificadora de Valores constituye una opinión profesional y en ningún momento implica una recomendación para comprar, vender o mantener un valor, ni constituye garantía de cumplimiento de las obligaciones del calificado. La información ha sido obtenida de fuentes que se presumen confiables y precisas; por consiguiente la firma no se hace responsable por errores, omisiones o por los resultados obtenidos del uso de esta información. Miembros del Comité Técnico de Calificación que participaron en la reunión en la cual se asignó la(s) presente(s) calificación(es)*: Gláucia Calp, Carlos Ramírez, Maria Paula Moreno, Maria Pia Medrano y Natalia O’Byrne. *Las hojas de vida de los Miembros del Comité Técnico podrán consultarse en la página web de la Sociedad Calificadora: www.ficthratings.com.co TODAS LAS CALIFICACIONES CREDITICIAS DE FITCH ESTAN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE: HTTP: / / FITCHRATINGS.COM / UNDERSTANDINGCREDITRATINGS. ADEMÁS, LAS DEFINICIONES DE CALIFICACIÓN Y LAS CONDICIONES DE USO DE TALES CALIFICACIONES ESTÁN DISPONIBLES EN NUESTRO SITIO WEB WWW.FITCHRATINGS.COM. LAS CALIFICACIONES PUBLICAS, CRITERIOS Y METODOLOGÍAS ESTÁN DISPONIBLES EN ESTE SITIO EN TODO MOMENTO. EL CÓDIGO DE CONDUCTA DE FITCH, Y LAS POLITICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERESES, BARRERAS PARA LA INFORMACION PARA CON SUS AFILIADAS, CUMPLIMIENTO, Y DEMÁS POLÍTICAS Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN LA SECCIÓN DE CÓDIGO DE CONDUCTA DE ESTE SITIO.