503 liquidacion 2013 IMVUA

Anuncio

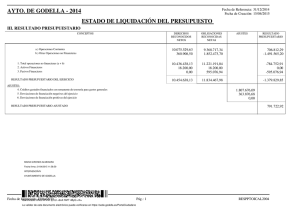

Unidad o Servicio: INTERVENCION GENERAL Albacete, 29 de enero de 2014 Asunto: LIQUIDACION 2013 AYUNTAMIENTO DE ALBACETE INTERVENCION GENERAL INSTITUTO DE LA VIVIENDA Nº: 503/14 Destinatario: R/S INTERVENCION GENERAL PRESIDENCIA IMVUA De acuerdo a lo establecido en los artículos 89 a 105 del RD 500/90, de 20 de abril, que desarrolla el capítulo I del Título VI del RDL 2/2004 de 5 de marzo por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales (en adelante TRLRHL), se emite el siguiente informe referido a la liquidación del Presupuesto del Instituto Municipal de la Vivienda y Urbanismo del Ayuntamiento de Albacete correspondiente al ejercicio 2013. 1.- CONTENIDO. El estado de la liquidación refleja los derechos y obligaciones ejecutadas y liquidadas en el año, respecto de las previsiones y créditos iniciales respectivamente, así como el desarrollo de éstos en sus distintas fases y los derechos y obligaciones pendientes de cobro y pago a 31 de diciembre de 2013 que quedan a cargo de la Tesorería. Las magnitudes a obtener de acuerdo al TRLRHL y el RD 500/1990 son: - Resultado Presupuestario. - Remanentes de crédito afectados y no afectados. - Remanentes de Tesorería. 2.- PRESUPUESTO DE INGRESOS. La liquidación del presupuesto de ingresos muestra el desarrollo de cada concepto presupuestario: las previsiones iniciales, modificaciones y previsiones definitivas; los derechos reconocidos y anulados, así como los recaudados netos (recaudación menos devoluciones de ingresos). La previsión inicial del presupuesto de ingresos de 2013 fue de 830.500,00 € frente a los 649.650,67 € de 2012, a los 258.557,15 € de 2011, los 1.099.567,15 € de 2010, a los 1.193.033,99 € de 2009, los 1.741.893,87 € de 2008, los 1.915.739,16 € de 2007, 2.979.367,40 € de 2006, 2.323.203,38 € de 2005, 1.575.426,62 € de 2004, 1.327.357,93 € de 2003 y 11.185.693,54 € de 2002; que con las modificaciones al alza alcanzó los 1.007.098,64 € frente a los 1.093.524,41 € de 2012,a los 3.118.576,64 € de 2011, los 5.319.538,32 € de 2010, los 6.197.528,94 € de 2009, 4.214.179,56 € de 2008, 4.320.349.23 € 2007 3.178.534,30 € de 2006, 5.091.332,68 € de 2005, 14.040.672,78 € de 2004 y 16.338.150,98 € de 2003 Teléfono 967 59 61 00 Plaza de la Catedral, s/n · 02071 ALBACETE 1 www.amialbacete.com La diferencia entre previsiones iniciales y definitivas se debe a la incorporación de remanentes de crédito finalistas y afectados destinados a las inversiones sin finalizar procedentes de ejercicios anteriores. De esas previsiones definitivas se han reconocido derechos netos por importe de 1.045.695,53 € frente a los 557.479,42 € de 2012, a los 702.401,09 € de 2011, los 623.567,88 € durante el 2010, los 743.594,99 € de 2009, los 5.081.482,75 de 2008, 923.516,93 € de 2007, 3.569.007.96 € 2006, 2.662.299,49 € de 2005, 1.628.069,03 € de 2004, 737.587,68 € de 2003 y 12.912.184,20 € de 2002, lo que supone una ejecución del 125,90 % de derechos reconocidos netos respecto de las previsiones iniciales de ingresos y un 103.77 % de derechos reconocidos netos respecto de las previsiones definitivas. Por capítulos el detalle del porcentaje de ejecución de derechos reconocidos respecto a las previsiones iniciales es el siguiente: CAP. I II III IV V VI VII VIII IX TOTAL 2013 109,96 % 123,53 % 2.474,00 % 125,90 % La ejecución presupuestaria en esos porcentaje es debido a la ejecución del presupuesto inicial más las incorporaciones de créditos para inversiones del ejercicio anterior mas los créditos generados por ingresos no previstos. 3.- PRESUPUESTO DE GASTOS. Los créditos definitivos del presupuesto de gastos correspondientes al ejercicio 2013 ascienden a 1.007.098,64 € frente a los 977.183,40 € de 2012, a los 1.318.109,56 de 2011, los 3.118.576,64 € de 2010, los 5.319.538,32 € de 2009, 6.197.528,94 € de 2008, 4.214.179,56 € de 2007, 4.311.042.39 € 2006 3.176.825,01 € de 2005, 4.729.710,01 € de 2004, 14.040.672,78 € de 2003 y 16.338.150,98 € de 2002, de los cuales se han reconocido obligaciones por importe de 794.760,61 € frente a los 675.091,65 € de 2012,e a los 954.874,97 € de 2011, los 1.626.584,49 € en 2010, los 2.765.299,53 de 2009, los 2.042.955,56 € de 2008, 1.943.829,24 € de 2007, 2.179.417.75 € 2006, 2.532.427,34 € de 2005, 2.815.154,93 € de 2004,4.566.389,57 € de 2003 y los 5.267.142,16 € de 2002, lo que supone un porcentaje de ejecución del 78,84 % frente al 69,09 % de 2012, al 72,44 % de 2011, a los 52.14 % de 2010, 51 % de 2009, al 33 % de 2008, 46 % del 2007, 51 % 2006, 79 % de 2005, al 59 % de 2004, un 32,52 % en 2003 y 32,24 % de 2002 respecto de los créditos definitivos. Por capítulos el detalle es el siguiente: 2 AYUNTAMIENTO DE ALBACETE INTERVENCION GENERAL INSTITUTO DE LA VIVIENDA CAPITULO I II III IV VI VII VIII IX TOTAL 2006 2007 2008 2009 2010 2011 99 % 99 % 99 % 97,27% 96,77 % 94,85% 60 % 73 % 83 % 79,37 %92,15 % 88,10% 100 % 100 % 100 % 100 % 100 % 93 % 100 % 0 % 100 % 100 % 47 % 35 % 23 % 2012 2013 86,26% 95,58 % 99,49% 91,56 % 100% 100 % 57 % 44,29 % 68,88% 35,30% 62,93 % 100 % 100 % 100 % 96,25 % 100 % 85,33% 100 51 % 46 % 33 % 51 % 52,14 % 72,44% 69,09% 78,84 % Se observa la ejecución presupuestaria casi plena del presupuesto de gastos corrientes. Las inversiones –cap. 6- se han ejecutado a un nivel similar a ejercicios anteriores, esto es debido fundamentalmente a la menor capacidad de ejecutar gastos con financiación afectada, toda vez que están supeditados a la efectiva disponibilidad de la financiación (remanentes, subvenciones, etc.) y que se puede traducir en demoras en la adjudicación y ejecución de los proyectos hasta el ejercicio siguiente. El capítulo 6 se ha ejecutado en un 63 % y al ser afectado por ingresos finalistas al 100 % se debe ejecutar en ejercicios siguientes previa incorporación de remanentes. Los remanentes incorporados a 2013 junto con las inversiones 2013 no ejecutadas se deben incorporar a 2014 para su ejecución. Por tanto se debe incorporar los gastos correspondientes a inversiones para adquisición de inmuebles y suelo (procedentes de la venta del suelo de 2011, 2012 y 2013) y la urbanización de asentamientos irregulares, fundamentalmente del asentamiento irregular “Huerta Monroy”. 4- RESULTADO PRESUPUESTARIO (RP). El resultado presupuestario total se obtiene (art.- 96 RD 500/1990) al restar a los derechos liquidados netos en el ejercicio, las obligaciones reconocidas netas en dicho periodo (fase O), obteniendo así una magnitud que nos informa de si la ejecución del presupuesto en 2013 ha obtenido un resultado positivo o negativo y por tanto si se presupuestó o no adecuadamente a 1 de enero, toda vez que las previsiones siempre son equilibradas (o en ocasiones ligeramente superavitarias) y el resultado debería adecuarse a esas previsiones. Se muestra, por tanto, la medida en que se ajustan los resultados de la ejecución presupuestaria a las previsiones iniciales de ingresos y gastos. Teléfono 967 59 61 00 Plaza de la Catedral, s/n · 02071 ALBACETE 3 www.amialbacete.com Posteriormente al resultado presupuestario así obtenido se le realizan una serie de ajustes tal y como viene regulado en el art. 97 RD 500/1990 y en la Instrucción del modelo Normal de Contabilidad Local aprobada por la Orden EHA/4041/2004, de 23 de diciembre, que consisten en lo siguiente: 1º Ajuste. Es el correspondiente a los créditos gastados durante el ejercicio financiados con remanente de tesorería para gastos generales, es decir, las obligaciones reconocidas en el presupuesto de gastos (fase O) que han sido financiadas con remanente líquido de tesorería (RLT) para gastos generales. Este ajuste está motivado porque el RLT no supone reconocimiento de derechos en el presupuesto de ingresos, por tanto, si no realizáramos este ajuste, el resultado presupuestario se vería minorado ficticiamente al minorarse en una cantidad igual a las obligaciones reconocidas (que restan) financiadas con RLT (que no suman). En 2013 no se han producido gastos financiados con RLT por lo que no procede ajuste alguno. 2º y 3º Ajustes. Al resultado presupuestario se le realizan otros ajustes derivados de ingresos finalistas destinados a cubrir gastos con financiación afectada que consisten en lo siguiente: - Por un lado, se restan las desviaciones positivas de financiación, que se producen cuando en un proyecto de gasto financiado con un ingreso concreto, este ingreso si se ha producido a 31 de diciembre pero el gasto correspondiente está pendiente de realizar a esta misma fecha, por tanto al tener ingresos pero no gastos, tengo una diferencia o desviación positiva que es ficticia al aumentar irrealmente el resultado presupuestario, situación que se invertirá en el ejercicio siguiente al realizar el gasto y no tener ese ingreso. Para compensar esa desviación positiva ficticia se restan del resultado presupuestario. En 2013 se han producido desviaciones positivas por importe de 55.409,99 € que se restan (ver cuadro adjunto). - Por otro lado, el resultado presupuestario se ajusta con las desviaciones negativas de financiación que se producen cuando figura un proyecto de gasto financiado con un ingreso concreto y este gasto si se ha producido a 31 de diciembre, por tanto, al no tener ingresos pero si reconocer gastos, tengo una diferencia o desviación negativa que es ficticia al minorar irrealmente el resultado presupuestario, situación que se invertirá en el ejercicio siguiente cuando sea reconocido ese ingreso y no realizarse el gasto que financia. Para compensar esa desviación negativa ficticia, ésta se suma al resultado presupuestario. En 2013 se han producido desviaciones negativas por importe de 19.739,73 € que se suman al resultado presupuestario (ver cuadro adjunto). Todo ello nos ofrece un Resultado presupuestario positivo antes de ajustes de 250.934,92 € y un Resultado presupuestario ajustado tras incluir las desviaciones de 215.264,66 €, es decir un superávit neto presupuestario respecto de las previsiones de ingresos y gastos (ver cuadro adjunto). 4 AYUNTAMIENTO DE ALBACETE INTERVENCION GENERAL INSTITUTO DE LA VIVIENDA RESULTADO PRESUPUESTARIO 2013 = + DERECHOS RECONOCIDOS NETOS - OBLIGACIONES RECONOCIDAS 1.045.695,53 € 794.460,61 € RESULTADO PRESUPUESTARIO 250.934,92 € - DESVIACIONES POSITIVAS + DESVIACIONES NEGATIVAS RESULTADO PRESUPUESTARIO AJUSTADO 55.739,73 € 19.739,73 € 215.264,66 € 6.- REMANENTE DE TESORERÍA (RT). Este indicador tiene una mayor incidencia en la práctica que el resultado presupuestario, ya que a diferencia de la magnitud anterior, el resultado positivo o negativo si ofrece consecuencias efectivas en la ejecución del presupuesto. El RT es el indicador de la solvencia económica a corto plazo del Instituto, es decir, nos muestra la capacidad de hacer frente a los pagos y obligaciones en el corto plazo. No muestra, por tanto, un escenario estructural a largo plazo sino coyuntural y su resultado ofrece diferentes consecuencias en función de si éste es positivo o negativo: 1.- Si es positivo indica que existe un “colchón” de exceso de liquidez que puede ser aprovechado para financiar gastos que no disponen de consignación presupuestaria inicial, al usar ese colchón queda equilibrada la situación inicial de superávit ya que se ejecuta crédito presupuestario sin respaldo de ingresos presupuestarios reconocidos. 2.- En caso de Remanente de tesorería líquido negativo se debe compensar con las actuaciones previstas en el Art. 105 RD 500/1990 y TRLRHL, que son las de: - anular créditos presupuestarios por importe del RLT negativo sin que tal anulación afecte al normal desarrollo de los servicios. - aprobar el ejercicio siguiente al del año en que se liquida con superávit que compense el RLT negativo. - solicitar un crédito por el importe del RLT negativo con las limitaciones fijadas en la propia LRHL. El contenido de esta magnitud se obtiene de la siguiente fórmula: Remanente Tesorería = Fondos líquidos + Derechos pendientes de cobro – Obligaciones pendientes de pago – Derechos de difícil o imposible recaudación. Teléfono 967 59 61 00 Plaza de la Catedral, s/n · 02071 ALBACETE 5 www.amialbacete.com Los derechos de difícil o imposible recaudación son una provisión que se realiza para no considerar todos los derechos de cobro como realizables dado que, por lógica y prudencia, se considera que no todos esos derechos van a ser cobrados y menos a corto plazo. Se cuantifican según lo establecido en el art. 193 bis del RDL 2/2004 introducido por el número Uno del artículo segundo de la Ley 27/2013, 27 diciembre, de racionalización y sostenibilidad de la Administración Local. Por todo ello se ha considerado provisionar 139.888,97 € como saldo de derechos de dudoso cobro procedente de un proyectos de urbanización de 2002, ya finalizado y que habría que proceder a dar de baja en 2014. De esta forma se calcula un Remanente de Tesorería según el siguiente detalle: REMANENTE DE TESORERÍA = + FONDOS LÍQUIDOS + DERECHOS PENDIENTES DE COBRO - Derechos de difícil / imposible recaudación - OBLIGACIONES PENDIENTES DE PAGO (*) 802.130,44 € 479.791,01 € 139.888,97 € 235.733,25 € REMANENTE TESORERÍA TOTAL 1.046.178,20 € RTE. TESORERÍA afectado a gastos con financiación afectada (EXCESO DE FINANCIACION AFECTADA) 212.268,90 € RTE. TESORERÍA LIQUIDO 694.020,33 € Los estados de liquidación se utilizan para el cálculo del presupuesto liquidado consolidado del Ayuntamiento y OO.AA en términos de estabilidad por la diferencia entre los importes presupuestados en los capítulos 1 a 7 de los estados de ingresos y los capítulos 1 a 7 del estado de gastos, previa aplicación de los ajustes correspondientes arrojando un saldo de capacidad o necesidad de financiación, que se calcula en términos consolidados e incluyendo el presupuesto de este organismo autónomo. La liquidación del presupuesto del Ayuntamiento y de los OO.AA. se utiliza para el cálcuo del cumplimiento del principio de estabilidad (art. 165.1 RDL 2/2004) en los términos previstos en la L.O. 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera modificada por la L.O. 4/2012 y desarrollada por la Orden HAP 2105/2012 de 1 de octubre por la que se desarrollan las obligaciones de suministro de información previstas en la LO 2/2012, el cual se debe calcular en términos consolidados e incluyendo la liquidación del presupuesto de este organismo autónomo. EL INTERVENTOR GENERAL 6