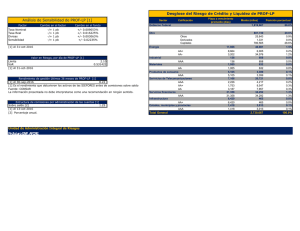

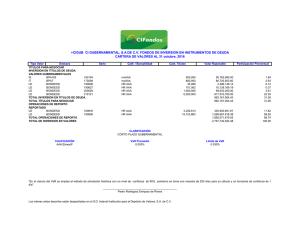

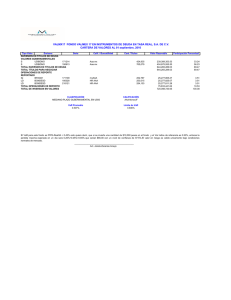

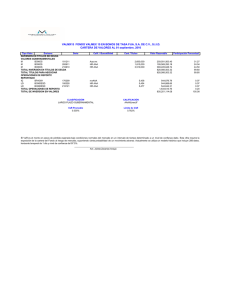

Curvas de rendimiento - Repositorio Digital USFQ

Anuncio