reformas estructurales, motor del crecimiento para méxico en el

Anuncio

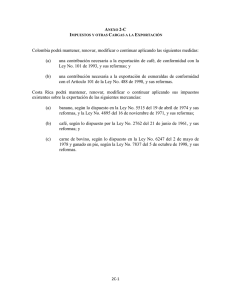

REFORMAS ESTRUCTURALES, MOTOR DEL CRECIMIENTO PARA MÉXICO EN EL COMERCIO EXTERIOR. AUTORES Cynthia Juliana Ibarra Juárez UASLP [email protected] Javier Alejandro Aguilar Galván UASLP [email protected] EJE. 7 Análisis de las Reformas Estructurales en el Comercio Internacional RESUMEN Las reformas aplicadas se desarrollaron con el objetivo de tener una economía más libre generando participación del Estado en el ámbito de Comercio exterior, esto ha sido motor del crecimiento para México, actualmente es considerada como una de las economías con mayor apertura con 13 Tratados de libre comercio. El análisis de las Reformas estructurales se planteó por la investigación y comparación de ventajas y desventajas de las actuales estrategias, así como los puntos de desarrollo comercial para el país, sus empresas y sectores. PALABRAS CLAVE Reformas estructurales, estrategias, comercio exterior. 1 ANTECEDENTES El comercio exterior en la economía es importante para el desarrollo de los diversos sectores del país y el incremento de interacciones entre países. Esto, hace necesario un análisis para la extracción de información sobre la evolución del comercio y la detección de oportunidades de negocios y nuevos mercados para la colocación de mercancías nacionales. “El comercio puede ser un instrumento de política poderoso para potenciar el crecimiento económico y el desarrollo, eliminando las medidas proteccionistas, mejorando el acceso a los mercados, evitando políticas que distorsionen la competencia y procurando acordar reformas de las normas del comercio mundial, los gobiernos pueden impulsar el comercio y aprovechar las oportunidades que este ofrece a todos”. (Azevedo, 2015) En México las reformas se presentaron en una base económica sólida, con una posición macroeconómica estable, una deuda moderada por debajo de 50% del PIB y un déficit temporal de 1.5% del PIB. México también cuenta con uno de los sectores externos más abiertos del mundo y un sector bancario fuerte, con buena capitalización y con buenos niveles de liquidez. El país contaba con una serie de ventajas comparativas de especial relevancia. Por ejemplo, es el país de la OCDE en el que más se trabaja: un promedio de 2250 horas por persona al año (en comparación con un promedio de la OCDE de 1800 horas). Es el país más joven de la OCDE con 28% de los mexicanos por debajo de los 15 años. La combinación de todos estos factores nos permitía esperar un crecimiento de cerca de 3.8% para 2014 y de 4.2% para 2015. Con las reformas se esperaba elevar la productividad y la competitividad de México, y querer terminar con las enormes desigualdades sociales. El objetivo supremo de las reformas fue un crecimiento más incluyente. (Gurría Treviño, 2014) 2 JUSTIFICACION La metodología empleada en la investigación es cualitativa, haciendo referencia de especificaciones ya antes desarrolladas. En México, el comercio exterior representa un instrumento primordial para lograr el crecimiento económico. México necesita de los mercados mundiales para poder mantener su estrategia de comercio exterior, pero la vía de las negociaciones bilaterales no ha dado los resultados esperados, con esto se necesitan estrategias óptimas para negociaciones y facilidades que les permitan al exportador e importador nacional sacar adelante su comercialización, de la mano de un apoyo gubernamental que centralice sus nuevas políticas en el desarrollo y crecimiento del comercio exterior, de una manera en la que favorezca a la industria y sectores específicos, regulando tarifas y contribuciones de las nuevas reformas. Con esto la importancia del análisis concreto respecto a las modificaciones de las leyes y cambios en reformas estructurales específicas que afecten directamente la comercialización al exterior, un análisis comparativo con el desarrollo en base de reformas anteriores y reformas actuales, así como el crecimiento esperado en cada una de las propias. Tener el importante criterio para su aceptación de cada una y saber en qué y cómo nos benefician, tanto sus aspectos políticos respecto a la relación con otro país y sus tratados aplicados en la actualidad, el desarrollo que ha causado la Reforma fiscal y energética en específico con toda la exportación e importación así como su pago de impuestos de crudo, gas natural y derivados, afectándonos cada una de estas en nuestra vida cotidiana. 3 OBJETIVO El objetivo primordial es conocer y formar una perspectiva e interrogantes que permitan hacer un cambio para el mejor desarrollo en el comercio exterior mexicano, teniendo el conocimiento, comparación y análisis de variaciones de factores, como el valor real de las exportaciones de bienes y servicios, las ventas al exterior, cifras de exportaciones, regulaciones aduaneras, aumentos de tasas a lo largo de periodos su desarrollo actual, entre otros. Exponer resultados, conocer sectores con oportunidades de exportación, y obtener benéficos para el país, teniendo en cuenta las nuevas leyes y cambios fiscales, energéticos y hacendarios vinculados al comercio exterior. Por último, proponer actividades y acciones en las reformas en sectores para una mejor economía en México, aprovechar oportunidades en el exterior a costa de las grandes interrogantes de las reformas estructurales actuales. PLANTEAMIENTO DEL PROBLEMA En la diversas áreas tanto como fiscales y energéticas se presentan interrogantes que dentro del análisis, muestra el efecto en todos los Mexicanos, y las consecuencias que tienen a corto, mediano y largo plazo en las finanzas de las personas, industrias y sectores completos. Cuestiones de análisis fiscales como malas prácticas administrativas en la devolución del IVA; imposibilidad para que las empresas suspendan sus actividades; impedimentos al acceder a la devolución de sus saldos a favor de ISR. La obligación de pagar el Impuesto al Valor Agregado (IVA) en importaciones temporales que se usan para producir bienes de exportación, así como exigir el pago del IVA de todo el material de ensamble extranjero que las empresas fabricantes de autos y camiones utilizan. (Rodriguez, 2014) 4 Los efectos de la reforma en el pago de IVA en las importaciones, tarde o temprano tendrá efectos en la población en general. (Rodriguez, 2014) Con la reforma energética en el comercio exterior mexicano se puede volver deficitario, debido a los bienes maquilados se quedan en territorio nacional para extracción de gas y petróleo en vez de ser vendidos al exterior, además de que se importaría una mayor cantidad de insumos para facilitar la creación de esos nuevos bienes. (Vidal, 2014) La balanza comercial petrolera no arroja un superávit creciente, el aumento en el crecimiento del PIB se expresará en un mayor déficit comercial excluyendo al petróleo. (Villagómez, 2013) Interrogantes que por medio de análisis, se podrá obtener referencias de la situación actual en la que se presenta el comercio exterior mexicano ante las demás economías y países, los medios que necesitan y su desarrollo. REVISION BIBLIOGRAFICA Antecedentes Comercio como un instrumento de política para potenciar el crecimiento económico (Azevedo, 2015) Reformas con base macroeconómica solida (Gurría Treviño, 2014) Planteamiento del problema Exigir el pago del IVA de todo el material de ensamble (Rodriguez, 2014) El comercio exterior mexicano se puede volver deficitario (Vidal, 2014) 5 El aumento en el crecimiento del PIB se expresará en un mayor déficit comercial (Villagómez, 2013) Reforma Hacendaria Regulación aduanera (Economía, 2013) Simplificación Aduanera (VERTIGO, 2013) Demanda agregada (Publico, 2015) Extracción y de exportación de petróleo (Acuña, 2010) Reforma Energética Desarrollo de un sistema eléctrico nacional (ENERGETICA, 2014) Bienes de capital (Rodriguez, 2013) Débil crecimiento de la economía. (Vidal, 2014) Reforma Fiscal Nuevas obligaciones formales (Publico, 2014) Recomendaciones (Rodriguez, 2014) Crecimiento y estrategias para la optimización del comercio exterior Crecimiento (Publico, 2015) Estrategias (Loser, et al., 2012) 6 REFORMAS ESTRUCTURALES El aumento del comercio mundial en 2014 (2.8%) superó el incremento del PIB mundial de ese año y, por especulación el crecimiento del comercio en 2015 y 2016 rebasará, solo por un pequeño margen, el aumento de la producción. (Azevedo, 2015) Se debe de apoyar a las empresas mexicanas a exportar, todos los ingresos generados por las ventas al exterior permiten dejar a un lado la dependencia histórica al petróleo. Con el contexto y estado actual del comercio exterior en México, el país tiene oportunidades muy grandes de generar una estabilidad y oportunidades en variados sectores comerciales de todo el país, gracias a la inversión, exportadores y sectores privados y públicos responsables en una mayoría de la economía del país que hacen posible la relación con los demás países. A esto se presentan una serie de reformas con apartados específicos en ayuda al ámbito de comercio exterior. Presentadas en el año 2012 y aprobadas dos años después, en base a hacer una economía más libre y fundamentas cada una de ellas con diversos puntos que se presentaran a continuación. REFORMA HACENDARIA Se Fortaleció el comercio exterior mediante la simplificación de la regulación aduanera. Para las maquiladoras se creará un mecanismo ágil de certificación que permite la devolución inmediata del IVA para no afectar al sector exportador. (Economía, 2013) 7 La reforma hacendaria del gobierno federal cambia la manera en que las mercancías entran y salen del país en las aduanas. Las empresas que importan o exportan en México ya no dependerán de los servicios de un agente aduanal para poder despachar sus mercancías. Las empresas pueden realizar despachos directos. A como se hacía anteriormente teniendo que disponer forzosamente de un agente aduanal. El gobierno federal dio un sistema electrónico aduanero para resolver los trámites de comercio exterior. Con la reforma, los exportadores e importadores cumplen con todos sus trámites en el sistema, además de usar la misma plataforma para hacer el pago de sus cuotas. (Economía, 2013) Simplificación Aduanera La anterior ley permitía que los agentes aduanales designen a un agente aduanal sustituto cuando se retiran, enferman o mueran, sin embargo con la nueva reforma no es posible. Teniendo que convertirse en agente aduanal con los requisitos marcados en la legislación, conforme a las convocatorias de la SHCP. La entrada y salida de mercancías se lleva a cabo en lugares distintos los recintos fiscales, cuando el volumen o las características de los embarques impidan que se realice en las instalaciones autorizadas originalmente. Con un solo reconocimiento aduanero mediante análisis de imagen y video, en lugar de realizar varias revisiones en el contenido de los embarques (VERTIGO, 2013). 8 LEY FEDERAL DE PRESUPUESTO MÉXICO Y RESPONSABILIDAD HACENDARIA Análisis de datos con los valores del año 2014 en función de la ya aplicada reforma hacendaria y su desarrollo en el crudo del petróleo. Impuestos expuestos en el documento de reforma hacendaria Impuestos al comercio 26,758.6 exterior: A la importación. 26,758.6 A la exportación. 26,758.6 Derecho extraordinario sobre 3,003.8 exportación de petróleo crudo. Tabla 1. Secretaria de Hacienda y Crédito Público (SHCP, 2014) En 2014, la demanda agregada registró la siguiente evolución en términos anuales: El valor real de las exportaciones de bienes y servicios registró un crecimiento anual de 7.3 por ciento. Las exportaciones no petroleras se incrementaron 8.4 por ciento Petroleras se redujeron 4.0 por ciento. El valor en dólares de las exportaciones de mercancías registró una expansión anual de 4.6 por ciento. (Publico, 2015) 9 Tipo de producto destaca lo siguiente: Las exportaciones petroleras disminuyeron a un ritmo anual de 13.2 por ciento, debido a reducciones anuales de 12.7 y 3.9 por ciento en el precio de la mezcla mexicana de petróleo crudo y de la plataforma de exportación, respectivamente. Las ventas al exterior de bienes no petroleros crecieron a una tasa anual de 7.3 por ciento. Las exportaciones automotrices y las del resto de productos no petroleros tuvieron expansiones anuales de 11.9 y 5.1 por ciento. Las exportaciones no petroleras a Estados Unidos se incrementaron en 9.4 por ciento, Resto del mundo se redujeron en 1.0 por ciento (Publico, 2015) Determinación y pago de los impuestos a la exportación de petróleo crudo gas natural y sus derivados Cuando se establecieron los impuestos a la exportación de petróleo crudo, gas natural y sus derivados, Petróleos Mexicanos y sus organismos subsidiarios determinan y pagan a más tardar el último día hábil del mes siguiente aquél en que se efectúe la exportación. Para cumplir el artículo 257, último párrafo, de la Ley Federal de Derechos se establece que la plataforma de extracción y de exportación de petróleo crudo durante 2014 será por una estimación máxima de 2.65 y 1.31 millones de barriles diarios en promedio, respectivamente. (Acuña, 2010) 10 Reforma Energética El Congreso de la Unión propuso que el Artículo 27 de la Constitución que se ha promovido el desarrollo de un sistema eléctrico nacional basado en principios técnicos y económicos, bajo la conducción y regulación del Estado. (ENERGETICA, 2014) Con la Reforma energética Petróleos Mexicanos necesita de bienes de capital que son construidos en el extranjero Se volvió deficitario, ya que muchos bienes maquilados se quedan en territorio nacional para extracción de gas y petróleo en lugar de ser vendidos al exterior, además de que se importara una mayor cantidad de insumos para facilitar la creación de esos nuevos bienes. Con esto facilitamos importaciones y no aprovechamos para exportar. (Rodriguez, 2013) El gobierno ejecuto la reforma energética lo más rápido posible debido al comercio exterior del país. La economía tiene años funcionando con un alto volumen de exportaciones, la mayor parte de manufacturas con destino a Estados Unidos. El incremento de las exportaciones manufactureras se ha acompañado de un incremento semejante y a veces mayor de las importaciones. Aumentos que se mantuvieron con un déficit comercial. Esta situación ha sido característica de todo el periodo de vigencia del TLCAN y ha acompañado al aumento de las exportaciones manufactureras. Si en la balanza comercial se excluyera la balanza comercial petrolera el déficit es aún mucho mayor. Los saldos positivos de las exportaciones de petróleo descontados de la importación de gasolinas y otros bienes de consumo del petróleo y los bienes intermedios 11 utilizados en esa industria, son significativos y reducen considerablemente el déficit comercial. Sin esos recursos las cuentas en el exterior no pueden financiarse y generan un problema adicional para poder mantener el débil crecimiento de la economía en México en cada año. La balanza comercial petrolera no arroja un superávit creciente. Ya que bajo esas condiciones, el aumento en el crecimiento del PIB se expresó en un mayor déficit comercial excluyendo al petróleo. Con el aumento de las exportaciones de crudo fue un medio para mantener el débil crecimiento de la economía. (Vidal, 2014) Sin embargo una de las ventajas para las empresas fueron los tratados de libre comercio donde es fácil importar los insumos surtidos por empresas en otras partes del mundo. REFORMA FISCAL REFORMAS FISCALES DE IMPACTO AL COMERCIO EXTERIOR MEXICANO REFORMAS A LA LEY ADUANERA Implemento nuevos mecanismos de simplificación administrativa y operativa a través de un sistema de notificaciones electrónicas para darle a conocer al importador y exportador diversos actos administrativos sustituyendo las notificaciones personales y en papel. Se dio a conocer el pedimento electrónico para realizar operaciones de comercio exterior junto con documentos digitales para reducir la emisión de papeles incluso en actos de comprobación del cumplimiento de obligaciones fiscales y aduaneras por parte de las autoridades competentes, lo que represento mayores facilidades y nuevas obligaciones de mantener la contabilidad en medios electrónicos 12 y digitales, en caso de incumplirse se pueden imponer nuevas sanciones de carácter administrativo. Se implementó la figura del "Representante Legal" para realizar los trámites del despacho aduanero para importar y exportar mercancías sin hacer uso de los servicios de un agente aduanal, lo cual legitima a los importadores y exportadores a realizar el desaduanamiento de sus mercancías, siempre que cuente con el personal capacitado y los recursos necesarios para estar en condiciones de cumplir con el marco jurídico aduanero aplicable. (Publico, 2014) REFORMAS A LA LEY DEL IVA Represento el sector empresarial con nuevas obligaciones formales y de pago de contribuciones por operaciones de Comercio Exterior, con la Ley del Impuesto al Valor Agregado (LIVA), que puso la tasa del 16% las importaciones temporales para la elaboración, transformación y reparación, al Depósito Fiscal para la industria Automotriz, al Recinto Fiscalizado Estratégico y al Recinto fiscalizado para la Elaboración, Transformación y Reparación de mercancías. El aumento de la tasa al 16% en la franja o región fronteriza implico mayores obligaciones de pago de contribuciones que independientemente de tratarse de un impuesto recuperable, representando una afectación en el flujo de efectivo de las empresas sujetas al pago. La Certificación a la que están sujetas las empresas para evitar el pago del IVA en las importaciones temporales, para lo cual la autoridad publicará los requisitos y lineamientos para su obtención. (Publico, 2014) REFORMAS A LA LEY DEL ISR La ley del Impuesto sobre la renta representa un impacto para las maquiladoras en caso de que se confirme la imposibilidad legal de aplicar el decreto por el que se otorgan beneficios fiscales para este sector publicado por primera vez en el 2003. Se 13 puede representar aumentos considerables en el costo de la operación de maquilla en México lo cual evita que se realicen nuevas inversiones en nuestro país y reduzcan las oportunidades de atraer nuevos proyectos de manufactura y servicios. Sin considerar la abrogación de la Ley del Impuesto Empresarial a Tasa Única (IETU) que considera beneficios para este tipo de industria y operación. (Publico, 2014) REFORMAS A LA LEY DEL IEPS. Las reformas a la Ley del Impuesto Especial sobre Producción y Servicios (IEPS) al igual que la LIVA, tiene un impacto fiscalizador para aquellas empresas que realicen importaciones temporales de mercancías para su elaboración, transformación y reparación en la introducción al depósito fiscal para la industria automotriz. (Publico, 2014) RECOMENDACIONES PARA PASAR DE ALTO LOS PROBLEMAS FISCALES EN PERSONAS EN GENERAL Orden de CFDI. Ya sea emitidos o recibidos, así como revisar la información. Evitar contratiempos. Hacer el pago por un servicio sin el uso del sistema financiero, Acudiendo a la “Predecon” para recibir asesoría y obtener la deducción. Considerar la tasa. En el ejercicio fiscal 2014, a presentarse en 2015, tomar en cuenta la tasa de ISR de 30% para ingresos de hasta 750 mil pesos anuales, de 32% hasta 1 millón de pesos, 34% hasta 3 millones y de 35% 3m anual. 14 Decidir deducciones. Tendrán un tope, por lo que se recomienda hacer una evaluación de cuáles hará válidas. (Rodriguez, 2014) Fuentes del crecimiento En el 2016 las exportaciones de México registrarán una aceleración, debido al crecimiento esperado para el PIB de Estados Unidos y la economía mundial, un incremento en la competitividad del país. Aumento en la demanda interna registrará una mayor expansión que la esperada para 2015, impulsada por una generación de empleos sólida, alza en la confianza de los consumidores y de las empresas, mayor disponibilidad de financiamiento y una mejoría de los salarios reales. Consumo y la inversión con implementación de las reformas estructurales aprobadas en 2013 y 2014. En consecuencia, se anticipa que en 2016 el PIB de México podría registrar un crecimiento anual de entre 3.3 y 4.3 por ciento. Para efectos de las estimaciones de finanzas públicas se utilizará un crecimiento de 3.8 por ciento. En un escenario de crecimiento del PIB de 3.8 por ciento, se estima que durante 2016 el valor real de las exportaciones de bienes y servicios registre un incremento anual de 6.1 por ciento. Se prevé que la inversión y el consumo registren expansiones anuales de 4.3 y 3.6 por ciento, respectivamente. (Publico, 2015) 15 OFERTA Y DEMANDA AGREGADAS 2016 Contribución al Variación real anual crecimiento Bajo Medio Alto Bajo Medio Alto OFERTA 3.9 4.3 4.9 5.1 5.8 6.5 PIB 3.3 3.8 4.3 3.3 3.8 4.3 Importaciones 5.5 5.9 6.6 1.8 2.0 2.2 Demanda 3.9 4.3 4.9 5.1 5.8 6.5 Consumo 3.1 3.6 4.2 2.4 2.8 3.3 Formación de capital 3.6 4.3 5.0 0.8 0.9 1.1 Exportaciones 5.8 6.1 6.4 1.9 2.1 2.1 Tabla 1. Secretaria de Hacienda y Crédito Público. (SHCP, 2015) Inflación en el 2015 ubicada en un nivel consistente con el objetivo establecido por el Banco de México de 3 por ciento con un intervalo de variabilidad de un punto porcentual. Déficit en la cuenta corriente de la balanza de pagos se ubicado en un nivel de alrededor de 2.4 por ciento del PIB, el cual sería financiado principalmente a través de los flujos de inversión extranjera directa. El escenario económico previsto para 2016 se encuentra sujeto a los factores de riesgo a la baja que se mencionaron en la sección anterior. (Publico, 2015) ESTRATEGIAS EN EL CONTEXTO DE COMERCIO EXTERIOR EN MÉXICO A pesar de todas las facilidades de los mercados y factores nuevos aplicados en las nuevas reformas existen impedimentos estructurales para el crecimiento del país a largo plazo. La comunidad empresarial señala como México tiene dependencia a los Estados Unidos por esto se limitan su presencia en el país. Es fundamental una mayor diversificación geográfica para mejorar las situaciones económicas y sociales del país promoviendo con sus nuevas aperturas el mercado como Europa, América latina y Asia. Esto conlleva a la necesidad de aplicar reformas 16 con estrategias en sectores sociales económicos y políticos para favorecer aún más las inversiones extranjeras y que los mexicanos inviertan en el extranjero; así como favorecer la competitividad con sus rivales más directos como China. Estas reformas debieran concentrarse en aumentar la competencia en los mercados de insumos y reducir oligopolios. Uno de los fantasmas para México que nos impide progresar es su déficit institucional, su alto grado de corrupción, administraciones deficientes o ineficientes y falta de innovación; sin embargo los retos están presentes, los objetivos de planear un futuro para mejorar, lleva el apoyo de todo, así como la inversión y el desarrollo de competitividad y productividad del país. Por otro lado, el apoyo en infraestructura física como son las redes de comunicación, puertos y carreteras. En el ámbito de energía la internacionalización y mayor grado de competitividad, así como invertir en la diplomacia pública para vender la buena imagen de México. (Loser, et al., 2012) CONCLUSIONES Las presentes reformas estructurales citadas y analizadas constaron de una base de mayor participación y libertad de las empresas, sectores y personas físicas. Teniendo más el control de sus propias exportaciones, importaciones y sus relaciones comerciales, haciendo regulaciones de procesos más cortos o sencillos. Por otro lado con una reforma energética en el análisis del comercio exterior mexicano concluimos su déficit, debido a los bienes maquilados que se quedan en el país para extracción de gas y petróleo en vez de ser vendidos al exterior. Esto quiere decir que la reforma abrió sus puertas a sectores energéticos mundiales sin embargo las verdaderas ganancias se la lleva el capital extranjero. 17 Los tratados de libre comercio no se quedan atrás demostrando que con ellos es fácil la importación de los insumos que surten empresas en otras partes del mundo. Con la Reforma Fiscal analizamos el aumento de la tasa al 16% en las regiones fronterizas trayendo con esto un aumento en pagos a contribuciones hechas para recuperar los impuestos. Así como las recomendaciones para pasar por alto los problemas fiscales en la población en general, esto quiere decir la declaración anual de los ingresos y como llevarla a cabo. Las estrategias en el extranjero dejan mucho que desear por parte de la administración pública debido a que el desarrollo y el crecimiento en el comercio exterior fuera más gratificante si las intervenciones y modificaciones a las reformas y modelos beneficien principalmente a la gente en el país y no a las grandes corporaciones o a sectores específicos nacionales y extranjeros, para esto, brindar más facilidad a la gente así como el apoyo a los grupos de trabajo con un potencial exportador e importador, teniendo productos de calidad, apoyando a encontrar la eficiencia en el comercio y la explotación de todas aquellas Pymes que se pueden incursionar en el extranjero y con esto vender el nombre México como un país con una verdadera economía emergente atacando los comercios internacionales y dándole un rango en el comercio exterior a nivel Global. 18 BIBLIOGRAFÍA Acuña, F., (2010). “Iniciativa de Ley de Ingresos y Proyecto de Presupuesto de Egresos” En Secretaria de hacienda y credito publico. [En línea] Available at: http://www.shcp.gob.mx/INGRESOS/Ingresos_ley/2010/iniciativa_lif_2010.pdf [Accesado el 2010] Azevedo, R., (2015). “ESTADÍSTICAS Y PERSPECTIVAS COMERCIALES” En Organizacion mundial del comercio. [En línea] 14 de abril de 2015 Available at: https://www.wto.org/spanish/news_s/pres15_s/pr739_s.pdf Economía, S. d., (2013). “INFORMACIÓN SOBRE LA REFORMA HACENDARIA Y DE SEGURIDAD SOCIAL” Pro mexico inversion y comercio. [En línea] 31 DE OCTUBRE DE 2013 Available at: https://www.promexico.gob.mx/work/models/mx/Resource/92/1/images/ReformaHacendaria.pdf ENERGETICA, R., (2014). “Reforma Energética” En EMBAMEX. [En línea] Available at: http://embamex.sre.gob.mx/suecia/images/reforma%20energetica.pdf [Accesado el 2015] Gurría Treviño, A., (2014). “ Seminario del ITAM para las Reformas estructurales y perspectivas economivas del 2014” En OECD. [En línea] 10 de enero de 2014, México.Available at: http://www.oecd.org/centrodemexico/SPEECH%20ITAM%20GURRIA%202014%20F INAL.pdf 19 Loser, C., Kohli, H. & José, F., (2012). “Una nueva visión: México 2042 Futuro para todos..” Primera ed. México: Prisa Ediciones. Publico, S. d. h. y. c., (2014). “Leyes fiscales 2015” En Secretaria de hacienda y credito publico. [En línea] Available at: http://www.sat.gob.mx/informacion_fiscal/normatividad/Paginas/leyes_2015.aspx [Accesado el 2015] Publico, S. d. h. y. c., (2015). “Criterios Generales de Política Económica para la Iniciativa de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación Correspondientes al Ejercicio Fiscal 2015” En Secretaria de hacienda y credito publico. [En línea] Availableat:http://www.apartados.hacienda.gob.mx/presupuesto/temas/ppef/2015/pa quete/criterios_generales_pe_2015.pdf [Accesado el 2015] Publico, S. d. h. y. c., (2015). “DOCUMENTO RELATIVO AL CUMPLIMIENTO DE LAS DISPOSICIONESCONTENIDAS EN EL ARTÍCULO 42, FRACCIÓN I, DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA” En Secretaria de hacienda y credito publico. [En línea] Available at: http://www.shcp.gob.mx/POLITICAFINANCIERA/FINANZASPUBLICAS/info_relativa _2/precriterios_2015_vf.pdf [Accesado el 2015] Rodriguez, D., (2014). ” Prepárate para el impacto de la Reforma fiscal en 2015” En EL FINANCIERO. [En línea] 18 de Diciembre de 2014 Available at: http://www.elfinanciero.com.mx/mis-finanzas/preparate-para-el-impactode-la-reforma-fiscal-en-2015.html 20 Rodriguez, E., (2013). “El comercio internacional no es ajeno a la reforma energética” En sdpnoticias. [En línea] 26 de Septiembre de 2013 Available at: http://www.sdpnoticias.com/columnas/2013/09/26/el-comerciointernacional-no-es-ajeno-a-la-reforma-energetica VERTIGO, (2013). “Adios a los agentes aduanales con la Reforma Hacendaria” En Revista VERTIGO. [En línea] 18 de Septiembre de 2013 Available at: http://www.vertigopolitico.com/articulo/22564/Adis-a-los-agentesaduanales-con-la-reforma-hacendaria Vidal, G., (2014). “Comercio exterior, exportaciones de crudo y Reforma Energética” En EL UNIVERSAL. [En línea] 28 de marzo de 2014 Available at: http://www.eluniversal.com.mx/finanzas-cartera/2014/impreso/comercioexterior-exportaciones-de-crudo-y-reforma-energetica-109040.html Villagómez, J. Á., (2013). “El IMCP Comunica: Reformas en comercio exterior” En EL FINANCIERO. [En línea] 28 de Octubre de 2013 Available at: http://www.elfinanciero.com.mx/opinion/el-imcp-comunica-reformas-encomercio-exterior-1.html 21