prueba de conocimiento específica

Anuncio

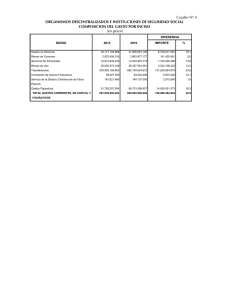

CONCURSOS PARA PROVISIÓN DE ENCARGATURAS PRUEBA DE CONOCIMIENTO ESPECÍFICA PROTOTIPO DE CORRECCIÓN Y FUNDAMENTO Tribunal (utilice sólo mayúsculas) PROCEDIMIENTO ADMINISTRATIVO TRIBUTARIO IDENTIFICACIÓN DE LA/S POSTULACIÓN/ES Denominación/es Código/s (utilice sólo mayúsculas) (Incluya sólo el nombre de la/s función/es a las que se tomo la prueba) DEPARTAMENTO APOYO ADMINISTRATIVO (utilice sólo mayúsculas) 4.020.00 PAUTAS 1. La prueba consta de 30 preguntas con 4 opciones de respuesta cada una 2. UNA sola respuesta es la correcta en cada opción 3. NO hay puntajes negativos 4. Si se marcan dos opciones o más, la pregunta tendrá un valor de 0 punto 5. Cada respuesta correcta vale 0,30 puntos. La totalidad de las respuestas correctas computan 9 puntos RESPUESTAS CORRECTAS Y FUNDAMENTO (*) 1. a 2. c 3. a 4. d 5. a 6. b El TCA no es “Administración Tributaria” ni integra los “Tribunales” competentes que menciona el art. 47 del C.T. Art. 45 del C.T. Sin perjuicio de lo indicado por el art. 46 del C.T. , el deber de dar vista en general previo a cualquier acto que pudiera resultar lesivo a un Administrado se deriva del principio de “garantía del debido proceso” contenido en los arts. 12, 66 y 72 de la Constitución. Por lo tanto para estos casos resulta de aplicación lo dispuesto por el art. 76 del decreto 500/991 (Código Tributario comentado y concordado, 4ª. Edición, 2002, págs. 369 y ss.) Art. 54 y 49 del C.T. Art. 68, literal C) del C.T. Art. 43 C.T. y 4 de la ley 15.869. Prueba Específica-Prototipo de corrección-Tribunal Procedimiento Administrativo TributarioDepartamento Apoyo Administrativo Página 1 de 3 7. c 8. c 9. d 10 b 11. d 12. c 13. b 14. c 15. a 16. b 17. c 18. b 19. d 20. b 21. b 22. b Art. 44 C.T. y 156 inc. 2 del decreto 500/991 Art. 51,inciso tercero del C.T. En caso de no encontrarse ninguna de las personas indicadas en el inciso anterior (interesado, su representante o persona expresamente autorizada, profesional interviniente, principal o encargado del establecimiento o familiares capaces del interesado) la notificación se practicará por cedulón. Art. 46 inc. 2 Este no es un plazo perentorio. La consecuencia de la no evacuación de la vista en plazo es la posibilidad de la Administración de dictar resolución sin más trámite (Valdés Costa. Ob. cit. pág. 372 al analizar el art. 46 del C.T. ). Valdés Costa, ob. cit. pág. 498 y 480. Art. 51 C.T. Art. 7 decreto 500/991 Art. 56, Sección III, Cap. III del T.O. 1996 Art. 5 de la ley 15.969 (redacción dada por el art. 41 de la ley 17.292). 11 de la ley 18.331. Es el único caso en el que el consultante posee un interés directo y personal. Art. 134 decreto 500/991 Art. 74 inc. 2 del C.T. Art. 6, inc. 2 de la ley 15.869 en la redacción dada por el art. 41 de la ley 17.292. El art. 33 establece que cada organismo deberá listar la información que califique como “reservada”. Por su parte, el art. 8 dispone que esta información se encuentra excluida del deber de revelar. Finalmente el art. 9 dispone en qué casos una información podrá ser calificada como reservada. El art. 2 establece que se considera información pública aquellas que emane o esté en posesión de cualquier organismo público, salvo aquella secreta reservada o confidencial. Por su parte, el art. 5 establece que los organismos deberán prever la adecuada organización, sistematización y disponibilidad de la información en su poder. Finalmente, el art. 14 dispone que no se encuentra dentro del deber de de suministro aquella información que se debiera producir especialmente ni tampoco se encuentra comprendido el análisis o evaluaciones de la información salvo que ello se encontrare dentro de los cometidos del organismo respectivo. Por su parte, el inciso segundo de este mismo artículo dispone que no se considera “producción”, la recopilación o compilación de información Prueba Específica-Prototipo de corrección-Tribunal Procedimiento Administrativo TributarioDepartamento Apoyo Administrativo Página 2 de 3 dispersa. 23. b 24. a 25. b 26. b 27. b 28. c 29. a 30. b (*) Art. 49, inciso final del C.T. Art. 59 C.T. Art. 49 inciso primero del C.T. Art. 8, inciso segundo del C.T. Art. 36 del decreto ley 15.524 y art. 9, inciso quinto de la ley 15.869 Art. 150 del decreto 500/991 Art. 3 del decreto 500/991 en la redacción dada por el art. 1 del decreto 420/007 Art. 26 del decreto 500/991. el fundamento de la respuesta correcta será la norma y/o autor que de acuerdo a la bibliografía especificada justifican la elección de la misma Prueba Específica-Prototipo de corrección-Tribunal Procedimiento Administrativo TributarioDepartamento Apoyo Administrativo Página 3 de 3