Apuntes elementos del impuesto

Anuncio

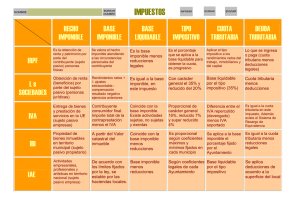

ELEMENTOS DE UN IMPUESTO Concepto: - Transmisión de valores generalmente económicos En favor del Estado o entes subrogados a él (Sujeto Activo) De forma coactiva (poder de coacción) Sin contraprestación inmediata En virtud de una disposición con rango de Ley (debe aprobarse en Cámaras) Desde aquella persona física o jurídica, nacional o extranjera, pública o privada que haya incurrido en los supuestos previstos en la norma (hecho imponible) 1. ELEMENTOS CUALITATIVOS (el qué se grava, a quién se grava, dónde se grava y cuándo se grava) Objeto imponible Capacidad de pago que se pretende gravar (puede tener naturaleza jurídica o económica) p. e. en IRPF: la Renta (económica) p.e. en el IVA: el consumo (económica) p.e. en el impuesto sobre Actos jurídicos Documentados: reconocimiento de un acto por un fedatario público (notario) Hecho imponible Supuestos de hecho (casos), de naturaleza jurídica o económica, previstos en la norma, tras cuyo cumplimiento nace la obligación de tributar (muy importante: tributar no es sinónimo de pagar).. Este hecho debe contener los elementos necesarios: objetivo (lo que sucede), subjetivo (a quien le sucede), temporal (cuando sucede) y espacial (donde sucede). Estos supuestos pueden ser: 1. Supuestos Sujetos - Sujetos y no exentos Sujetos y exentos (no conllevan a tributación) 2. Supuestos no sujetos (no conllevan a tributación en este impuesto, aunque sí en algún otro) p. e. en el IVA Hecho imponible IVA: entrega de bienes y prestación de servicios efectuados en el ejercicio de una actividad empresarial y profesional. Pero exentas (por ley IVA) de las prestaciones de servicios de entidades financieras en la gestión de cuentas bancarias, fondos e inversiones (son una prestación de servicios) Pero no sujetas (IVA) cuando la entrega de bienes efectuada por un empresario o profesional signifique la entrega de la totalidad del patrimonio empresarial (esta entrega no será gravada por IVA pero si por otros impuestos en su lugar) Sujetos del impuesto - Sujeto Activo: el Estado o entes menores subrogados a él (CCAA y HHLL, por ejemplo) - Sujeto Pasivo: persona física o jurídica, nacional o extranjera, pública o privada, que tras haber incurrido en los supuestos de hecho establecidos en la norma debe cumplir con las prestaciones tributarias (importante: tributar no es sinónimo de pagar) El sujeto pasivo puede ser. Sujeto pasivo contribuyente: titular de la capacidad de pago que se pretende gravar. p.e. en IRPF el titular de la capacidad de pago (salario) es el perceptor del salario (es sujeto pasivo contribuyente) p.e. en IVA el titular de la capacidad de pago (consumo) es el consumidor (luego se necesita un representante (empresario o profesional) Sujeto pasivo sustituto del contribuyente: responsable formal y material de la obligación aunque no sea el titular de la capacidad de pago que se pretende gravar. La ley del impuesto indica quienes serán estos sustitutos en caso de que los contribuyentes no puedan ser sujetos pasivos. p.e. en IVA, el representante del consumidor es el empresario vendedor del bien o prestador del servicio a ese consumidor. Domicilio fiscal Ubicación espacial de los derechos y obligaciones tributarias. Tipos de tributación en función del domicilio fiscal: Obligación Personal de tributar: régimen de tributación de residentes, por el que tributan por su renta universal (propiedades, bienes, derechos y rentas poseídas u obtenidas dentro y fuera del territorio de residencia por ser el de aplicación del impuesto) Obligación Real de tributar: régimen de tributación de no residentes por el que tributan por las propiedades, bienes, derechos y rentas poseídas u obtenidas dentro del territorio de aplicación del impuesto. Los principio que ayudan a establecer las residencia son: 1. Principio de nacionalidad: sin efecto en el ámbito tributario 2. Principio de residencia (residencia habitual, siendo ésta la residencia la mitad del año más un día en territorio de aplicación del impuesto, sin tener en cuenta las ausencias temporales) 3. Principio de territorialidad: aplicable como criterio principal en algunos impuestos y como criterio subsidiario en otros. Elementos temporales - Período impositivo: periodo que abarca la obligación tributaria. - Período de declaración y pago: periodo de cumplimiento de las obligaciones tributarias. - Período de devengo: momento en el que nace la obligación tributaria y momento a partir del cual se hace exigible el impuesto. 2. ELEMENTOS CUANTITATIVOS (cuánto se grava) Base imponible: cuantificación y valoración del hecho imponible. Métodos de valoración: - Estimación directa: declaración voluntaria. Estimación objetiva o indiciaria: por signos, índices o módulos (más cómoda que la anterior pero más inexacta). Estimación indirecta: de carácter subsidiario y residual, valora utilizando antecedentes, signos externos, etc.) Deducciones en base y desgravaciones: minoraciones por gastos, cotizaciones, etc. establecidas por la ley del impuesto. Base liquidable: base imponible menos deducciones en base. Tipo impositivo (tarifa): porcentaje de gravamen establecido por la ley del impuesto. Proporcionalidad: tipo de gravamen fijo cualquiera que sea la cuantía de la base. Progresividad: aumentos en el tipo impositivo por encima de los aumentos de la base Cuota imponible: resultado de multiplicar el tipo impositivo por la base liquidable. Deducciones en cuota: minoraciones como consecuencia de compensación de cuotas de impuestos ya pagados, deducciones personales, de ordenación económica, de estímulo económico, etc. que figuran en la ley del impuesto). Cuota liquidable: cuota imponible menos deducciones en cuota. Retenciones o pagos a cuenta, recargos, compensaciones, etc.: minoraciones por cuantías del impuesto pagadas de forma anticipada, aumentos por recargos, (+, -) compensaciones de éste u otros impuestos, previstas en la ley del impuesto. Deuda tributaria: Deuda final. La deuda tributaria es la el resultado de minorar o aumentar la cuota liquidable por las retenciones, pagos a cuenta, compensaciones, recargos, etc. (+) a pagar (-) a devolver 3. PROCEDIMIENTOS DE EXTINCIÓN DE LA DEUDA TRIBUTARIA Pago: en efectivo o efectos timbrados, según indique la ley del impuesto (por defecto en efectivo) Prescripción: periodo tras el cual la deuda queda sin efecto. Este periodo se ve interrumpido si mediante notificaciones. Condonación: perdón total o parcial de la deuda. Por ley. Compensación: total o parcialmente, posiciones acreedoras y deudoras del sujeto activo y pasivo entre sí se compensan, en las condiciones previstas en la ley. insolvencia probada: incapacidad financiera para asumir la deuda