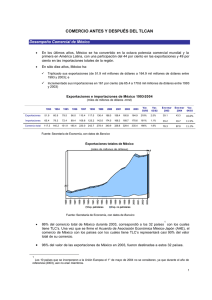

Los (mal) tratados de libre comercio

Anuncio

tratados de libre comercio")