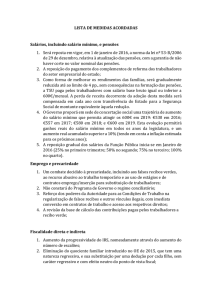

CONSULTORIA FISCAL

IRS - ABATIMENTOS E DEDUÇÕES AOS RENDIMENTOS DE 2012

ABATIMENTOS

•

•

•

•

•

Dedução específica do trabalho dependente (Art.º 25.º do CIRS):

72% de 12 vezes o valor do IAS ou o valor das contribuições totais pagas

efectivamente à Segurança Social quando superiores - € 4104,00

Dedução Específica de Pensões (Art.º 53.º do CIRS):

Tem o limite de € 4104,00

Porém, se o rendimento bruto da categoria H exceder € 22.500,00, este

limite de € 4104,00 será reduzido até à sua concorrência de 20% da parte

que esceder os € 22.500,00.

Organizações Sindicais (Art.s 25.º e 53.º):

Valor pago acrescido de 50% até ao limite de 1% do rendimento bruto de trabalho

dependente ou de pensões.

Rendimentos profissionais (Recibos verdes) – Regime simplificado (Art.º 31.º):

O rendimento bruto é abatido de 30% para despesas e encargos, não sendo

necessários quaisquer documentos.

Rendimentos prediais (Prédios arrendados) (Art.º 41.º):

As despesas de conservação e manutenção suportadas são abatidas, quando

devidamente documentadas bem como o respectivo IMI (Imposto Municipal sobre

Imóveis).

DEDUÇÕES À COLECTA

•

•

•

Pensão de Alimentos (Art.ºs 78.º, al. d) e art.º 83.º A):

20% dos encargos quando fixados na respectiva sentença judicial, desde que o

beneficiário não faça parte do mesmo agregado familiar, com o limite mensal de um

IAS por cada beneficiário (€ 419,22)

Despesas de Saúde (Art.º 82.º)

10% das despesas efectuadas com bens e serviços com IVA às taxas de 0% e

6%, com o limite de 2 IAS (2x419,22 = € 838,44).

As despesas com bens e serviços com IVA à taxa de 23 %, são limitadas a 2,5%

daquelas despesas ou a € 65,00, desde que documentadas com receitas médicas

(al. d) do Art.º 82.º):

Despesas de educação e de formação profissional (Art.º 83.º):

30 % das despesas suportadas com o limite de 160% do valor do IAS (€ 475,00x

160%).

Nos agregados com 3 ou mais dependentes, o limite é elevado em 30 % por cada

dependente.

– São dedutíveis à colecta 30% da totalidade das despesas efectuadas com

a educação e reabilitação do sujeito passivo ou dependente com deficiência

maior ou igual a 60%, bem como 25% da totalidade dos prémios de seguro de vida

(art.º 87.º n.º 2)

•

•

•

•

Porém, a dedução dos prémios de seguros não pode exceder € 65,00 para não

casados ou € 130,00 para casados (n.º 3 do artigo 87.º).

Juros de créditos de imóveis para habitação própria e permanente, de contratos

celebrados até 31 de Dezembro de 2011, rendas pagas pelos inquilinos (contratos

posteriores a 15/10/91e anteriores a 31 de Dezembro de 2011) e entregas para

cooperativas de habitação (idem contratos até 31 de Dezembro de 2011) (Art.º 85.º):

15% dos encargos com o limite de € 591,00.

Encargos com lares, apoio domiciliário e outras instituições de apoio à terceira idade

relativos a sujeitos passivos, bem como dos encargos com lares e residências

autónomas para pessoas com deficiência, seus dependentes, ascendentes e

colaterais até ao 3.º grau que não possuam rendimentos superiores à retribução

mínima (Art.º 84.º):

25% das despesas com o limite de 85% do valor do IAS (€ 403,75).

Prémios de seguros ou contribuições pagas a associações mutualistas ou a

instituições sem fins lucrativos que tenham por objecto a prestação de serviços de

saúde (art.º 74.º do EBF):

10% dos encargos com os limites de:

Casados – € 100,00; não casados – € 50,00

Por cada dependente a seu cargo os limites são elevados em € 25,00.

São ainda dedutíveis à colecta 55% do IAS por cada sujeito passivo, 80% do IAS por

sujeito passivo nas famílias monoparentais, 40% do IAS por cada dependente e 55%

do IAS por cada ascendente que viva em comum e não aufira rendimento superior à

pensão mínima do Regime Geral (Artigo 79.º)

A soma das deduções à colecta previstas nos artigos 82.º, 83.º, 83.º A, 84.º e

85.º do CIRS não pode exceder os limites constantes da seguinte tabela (art.

78.º, n.º 7):

ESCALÃO DE RENDIMENTO

COLECTÁVEL

(euros)

Até 4 898

› 4 898 a 7 410

› 7 410 a 18 375

› 18 375 a 42 259

› 42 259 a 61 244

› 61 244 a 66 045

› 66 045 a 153 300

> 153 300

LIMITE

Sem limite

Sem limite

1.250,00

1.200,00

1.150,00

1.100,00

0,00

0,00

As deduções do artigo 85.º do CIRS – Encargos com imóveis (juros de dívida

para aquisição, contratos com cooperativas e rendas de locação financeira)

apenas serão consideradas em 75% em 2013, 50% em 2014 e 25% em 2015. A

partir de 2016 não são consideradas (n.º 4 do art.º 111.º da Lei 64-B/2011).

Os encargos com rendas de habitação própria apenas serão considerados em

85% no ano de 2013, 70% no ano de 2014, 55% no ano de 2015, 40% no ano

de 2016 e 25% no ano de 2017. A partir de 2018 deixam de ser dedutíveis ( n.º

5 do artigo 111.º da Lei 64-B/2011.

•

DEFICIENTES:

Os rendimentos brutos das categorias A, B e H auferidos por sujeitos

passivos com deficiência igual ou superior a 60% são considerados para

efeitos de IRS em 2012, apenas por 90%, não podendo exceder €

2.500,00

São dedutíveis à colecta por cada sujeito passivo com deficiência igual ou maior

que 60% uma importância correspondente a 4 vezes o valor do IAS (€

1.900,00), bem como 1,5 vezes o valor do IAS (€ 712,50) por cada dependente

ou ascendente que viva em comunhão de habitação com o declarante e não

aufira mais que a pensão mínima mensal nacional (Art.º 87.º).

Se a invalidez for superior a 90% então a dedução por cada sujeito passivo ou

dependente é de 4 vezes o valor do IAS, que acrescem àquela (€ 1.900,00).

Artigo 98.º do Orçamento do Estado para 2012

Disposições transitórias no âmbito do Código do IRS

1 – Até que o indexante dos apoios sociais (IAS), atinja o valor da retribuição

mínima mensal em vigor para o ano de 2010 (€ 475,00), mantém-se aplicável

este último valor para efeitos das indexações previstas nos artigos 12.º, 17.º-A,

25.º, 79.º, 83.º, 84.º e 87.º, do Código do IRS.

2Os rendimentos brutos de cada uma das categorias A, B e H auferidos

por sujeitos passivos com deficiência são considerados, para efeitos de IRS,

apenas por 90% em 2012.

3Não obstante o disposto no número anterior, a parte do rendimento

excluída de tributação não pode exceder em 2012, por categoria de

rendimentos, € 2500.

Os pagamentos por conta e as retenções (At.º 78.º, n.º 2):

Sem qualquer limite.

•

MANIFESTAÇÕES DE FORTUNA (Art.º 89.º-A da LGT)

Devem ser declaradas tratando-se das seguintes aquisições:

- Imóveis de valor igual ou superior a 250.000,00 €

- Automóveis ligeiros de passageiros de valor igual ou superior a 50.000,00 €

- Motociclos de valor igual ou superior a 10.000,00 €

- Barcos de recreio de valor igual ou superior a 25.000,00 €

- Aeronaves de turismo

- Suprimentos e empréstimos feitos no ano, de valor igual ou superior a 50.000,00 €.

BENEFÍCIOS FISCAIS

•

PPR (Art.º 21.º do EBF)

São dedutíveis à colecta 20% dos valores aplicados em PPR até ao limite de :

€ 400,00 – se o sujeito passivo tiver menos de 35 anos.

€ 350,00 – se o sujeito passivo tiver entre 35 e 50 anos.

€ 300,00 – se o sujeito passivo tiver idade superior a 50 anos.

Os reformados não têm direito a esta dedução.

•

MECENATO (Art.ºs 62.º e 63.º do EBF)

- São dedutíveis, sem limite, 25% das doações ao Estado, Regiões Autónoas,

Autarquias e seus serviços.

Associações de Municípios e de Freguesias.

Fundações em que o Estado participe no património inicial.

Fundações com fins de natureza social ou cultural.

- São dedutíveis 25% das restantes doações com o limite de 15% da colecta:

IPSS; PCUP; Centros de cultura; etc..

São majorados em 130% no geral ou 140% se destinados a apoio à infância, 3.ª

idade, toxicodependentes e promoção da criação de postos de trabalho.

- São dedutíveis à colecta 25% dos donativos concedidos a igrejas, instituições

religiosas, pessoas colectivas de fins não lucrativos pertencentes a confissões

religiosas ou por elas instituidas, sendo a sua importância considerada em

130%

do seu quantitativo, com o limite de 15% da colecta.

A soma das deduções à colecta consideradas nos artigos 17.º (Regime público de

Capitalizações), 21.º (PPR), 16.º (Reforma, Compl. de Reforma, Invalidez), 74.º

(Seguros de Saúde) e 63.º (Donativos) não podem exceder os limites abaixo

indicados:

RENDIMENTO

COLECTÁVEL

(euros)

ESCALÕES

LIMITE

(euros)

1.º

2.º

3.º

4.º

5.º

6.º

7.º

8.º

SEM LIMITE

SEM LIMITE

100,00

80,00

60,00

50,00

50,00

00,00

Até 4 898

› 4 898 a 7 410

› 7 410 a 18 375

› 18 375 a 42 259

› 42 259 a 61 244

› 61 244 a 66 045

› 66 045 a 153 300

> 153 300

TABELA DE IRS DE 2012 no Continente (Art.º 68.º)

RENDIMENTO

TAXAS

COLECTÁVEL

(%)

(euros)

Normal

Até 4 898

11,50

› 4 898 a 7 410

14,00

› 7 410 a 18 375

24,50

› 18 375 a 42 259

35,50

› 42 259 a 61 244

38,00

› 61 244 a 66 045

41,50

› 66 045 a 153 300

43,50

> 153 300

46,50

TAXAS

(%)

Média

11,500

12,3480

19,5990

28,5860

31,5040

32,2310

38,6450

-

TAXA ADICIONAL (ART.º 68.º A DO CIRS)

Apenas se aplicarão aos rendimentos de 2012 e 2013 – art.º 111.º da Lei 64-B/2011

Ao quantitativo do rendimento colectável superior a € 153.300,00 é aplicada a taxa adicional de

2,5%.

PAGAMENTOS POR CONTA

Estes pagamentos, quando devidos, devem ser pagos até ao dia 20 dos meses de Julho,

Setembro e Dezembro.

NÚMERO FISCAL DE CONTRIBUINTE

Qualquer alteração, nomeadamente da residência, deve ser comunicada no prazo de 15 dias em

qualquer serviço de finanças ou na loja do cidadão, podendo também fazer-se através da

internet.

A Retribuição Mínima Nacional para 2012 é de € 485,00.

O valor do IAS é de € 419,22 (Porém este ano e por força das disposições transitórias acima

indicadas o cálculo é feito não com base neste valor, mas no de € 475,00).

ATENÇÃO: Os prazos para entrega das declarações de IRS são:

Declarações entregues em suporte de papel

Durante o mês de Março, quando apenas tenham recebido rendimentos das categorias A

(trabalho dependente) e/ou H (pensões)

Durante o mês de Abril nos restantes casos

Declarações enviadas pela Internet

Durante o mês de Abril quando apenas tenham recebido rendimentos das categorias A (trabalho

dependente) e/ou H (pensões)

Durante o mês de Maio nos restantes casos

MUITO IMPORTANTE: A percentagem das retenções na fonte para os rendimentos da categoria

B (recibos verdes) passou a ser desde 1 de Julho de 2010 de 21,5%

Desde de 1 de Julho de 2011 é obrigtória a passagem de recibos

verdes electronicamente, se o montante anual de recibos verdes ultrapassar € 9.975,95, ou

estejam obrigados ao envio da declaração de IRS pela “internet”.

0

0