Informe actualización del SMI

Anuncio

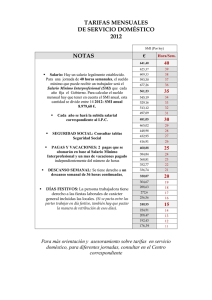

Salario Mínimo Interprofesional Propuesta de actualización 2014 Madrid, 11 de noviembre de 2013 Este 2013 se cumplen cinco años de crisis económica. Una etapa recesiva que ha afectado con especial virulencia a España en términos de empleo y de bienestar de la población. Ante la persistencia de una situación económica, cuya recuperación de la actividad, y sobre todo de la ocupación, no parece que vaya a producirse en el corto plazo, CCOO y UGT insistimos en la necesidad de abordar un conjunto de medidas tanto coyunturales, para frenar definitivamente el ajuste del empleo, como estructurales, para recuperar el crecimiento sostenible del empleo y la mejora de la calidad de vida de los trabajadores y del conjunto de la población. Sigue siendo prioritario reactivar el gasto en consumo de las familias, como motor de la recuperación del empleo y de la actividad económica interna. Y para ello es ineludible, como mínimo, garantizar el poder adquisitivo de los salarios, fundamentalmente de aquéllos situados en los tramos inferiores. La política salarial juega un papel determinante en este sentido. Ante todo reiteramos la necesidad de preservar la protección de las personas que se encuentran en situación de desempleo, así como de mejorar el poder adquisitivo de personas que reciben un salario menor y cuyas condiciones de vida se van deteriorando a medida que transcurre la crisis. El descenso de la renta disponible en los hogares, el empobrecimiento de la sociedad española y el aumento de los desequilibrios en la distribución de la renta nos lleva a la conclusión de que el esfuerzo para salir de la crisis tiene que ser colectivo y el reparto de las cargas equitativo. Empeora la calidad de vida de la población Según los últimos datos de la Oficina Europea de Estadística, España se encuentra por debajo de la media de renta por habitante de todo el conjunto de la Unión Europea de los 28 países (97 puntos sobre 100 de la UE28). Ha ido perdiendo posiciones a lo largo de la crisis y en 2012 se distancia 11 puntos de la renta de la Zona Euro, situándose muy lejos de países como Irlanda, Suecia o Dinamarca. Se puede afirmar que tras cinco años de crisis, la extensión del desempleo, el ajuste en los salarios y el incremento de precios de los productos, se ha dejado sentir en la capacidad adquisitiva de las familias españolas. 1 PIB per cápita en PPP (UE28 = 100) en países seleccionados de la UE Fuente: Elaboración propia a partir de Eurostat. Se amplían las desigualdades y se extiende la pobreza Además, este descenso en la renta se acompaña de un cambio en su distribución. Un análisis desde la perspectiva de la distribución personal, sobre los indicadores que miden la desigualdad de renta entre la población, como son el índice de Gini y el cociente S80/20, corrobora que existen mayores desigualdades en España que en otras sociedades europeas. Los valores se sitúan por encima de la media de la Unión Europea completa (UE28) y muy alejados de los obtenidos por Suecia, que lidera el grupo. A esto hay que añadir el empeoramiento de la distribución de la renta en España durante los años de crisis, frente al mantenimiento o mejora que surge en los países del entorno. El descenso de los niveles de renta, las mayores desigualdades y el desequilibrio en la distribución de la renta, están propiciando un deterioro del nivel de vida de la población que vive en España. Sigue creciendo el número de hogares con problemas para llegar a fin de mes y cada vez son menos los que tienen facilidad para hacerlo. Una circunstancia coherente con el aumento del número de familias con todos sus miembros en paro: según la Encuesta de Población Activa del segundo trimestre, en comparativa anual hay 83.500 hogares más con todos sus activos en paro. Asimismo se ha producido un aumento de la población en riesgo de pobreza. El indicador de tasa de pobreza publicado por Eurostat pone de manifiesto que España está en una situación preocupante: el 27% de la población se encuentra en riesgo de pobreza, casi 4 puntos por encima que en 2007 (23,1% de la población). El porcentaje es notablemente más elevado que en el conjunto de la Europa de los 28 (24,3%) y muy retirado de países como Suecia (16,1%). El SMI sigue perdiendo capacidad de compra Desde el año 2000 hasta el 2012, el SMI experimentó una continua, aunque irregular, mejora nominal. No obstante, su capacidad de compra, descontando la evolución de los precios, sólo señala un aumento de su poder adquisitivo entre 2004 y 2009. 2 La llegada de la recesión económica marca un cambio en la evolución del SMI. Mientras en 2009 el crecimiento real positivo se debió sobre todo a la caída de los precios de los productos, desde 2010 se produce una pérdida de poder de compra que responde tanto al recorte nominal del SMI como a la subida de los precios de los bienes y servicios.Así, entre 2010 y 2013, el aumento del IPC unido al moderado incremento nominal del SMI (en 2012 incluso se congeló), causan una pérdida de su poder de compra. El resultado es que, en los cuatro últimos años, el SMI ha perdido 5,8 puntos de su capacidad adquisitiva. SMI, precios y poder de compra, 2001‐2012 SMI IPC (media) Poder de compra SMI Euros mes Crecimiento Crecimiento Crecimiento Acumulado desde (3) (14 pagas) nominal % % real % año 2000 % 2001 433,4 2,0 3,6 ‐1,6 ‐1,6 2002 442,2 2,0 3,5 ‐1,5 ‐3,1 2003 451,2 2,0 3,0 ‐1,0 ‐4,1 2004(1) 475,6 5,4 3,0 +2,4 ‐1,7 2005 513,0 7,9 3,4 +4,5 +2,8 2006 540,9 5,4 3,5 +1,9 +4,7 2007 570,6 5,5 2,8 +2,7 +7,4 2008 600,0 5,2 4,1 +1,1 +8,5 +4,3 2009 624,0 4,0 ‐0,3 +12,8 2010 633,3 1,5 1,8 ‐0,3 Acumulado +12,5 2011 641,4 1,3 3,2 ‐1,9 2010‐2013 +10,6 2012 641,4 0,0 2,4 ‐2,4 +8,2 ‐5,8 puntos (2) 2013 645,3 0,6 1,8 ‐1,2 +7,0 (1): Durante los 6 primeros meses el SMI fue de 460,50 euros y durante los 6 siguientes 490,80 euros. (2): IPC medio interanual, de enero a septiembre de 2013. (3): Crecimiento % IPC – Crecimiento nominal SMI. Fuente: Elaboración propia a partir de datos del INE. Crecimiento anual del SMI (en %), 2001 – 2013 Fuente: Elaboración propia a partir de datos del INE. 3 La importancia creciente del salario mínimo El porcentaje de asalariados que percibe una remuneración igual o inferior al salario mínimo interprofesional es reducido. Según la Encuesta de Estructura Salarial del INE, las últimas cifras disponibles indican que en el año 2011 cubría al 1,38% de los empleados a tiempo completo, un porcentaje más elevado que en el año previo (0,3% de los trabajadores en 2010). Realizando una estimación con los datos de la Encuesta de Población Activa sobre ocupados a tiempo completo (15,6 millones en 2011), el colectivo con un nivel de ingresos igual o inferior al SMI estaría formado por 215.305 personas, un volumen muy superior al obtenido el año anterior (alrededor de 48.000). Conviene recordar que la Carta Social del Consejo de Europa establece un criterio de remuneración suficiente, a través del cual todos los trabajadores tienen derecho a una remuneración justa, con el fin de tener unas condiciones de vida adecuadas. Este convenio de carácter internacional pretende garantizar los derechos humanos de carácter social y económico en los países que lo han suscrito, como es España. Asimismo, el salario mínimo se emplea para determinar las bases mínimas de cotización, lo que afecta a un volumen de trabajadores superior al de los perceptores del salario mínimo. Este papel de referencia debería extenderse para el acceso a todas las rentas mínimas de inserción. El SMI se desvía del salario medio La Carta Social Europea señala como objetivo que el SMI debe representar el 60% del salario medio neto. En España, alcanzó su mayor peso relativo sobre el salario medio en 2007 (41,5%) y ha caído hasta valores cercanos al 40% en 2012 y lo transcurrido de 2013. Como consecuencia, a pesar de las mejoras nominales acumuladas en el periodo 2004 – 2009, desde 2007 el SMI ha ido perdiendo peso sobre el salario medio, alejándose de este objetivo europeo. Este recorte se debe, por un lado, al estancamiento del salario mínimo y, por otro, a un incremento en la tasa de variación del salario medio que se produce por la fuerte contracción del empleo menos productivo y, por tanto, peor remunerado, lo que empuja al alza las medias salariales; en consecuencia, parte de la caída del peso del salario mínimo sobre el salario medio se debe a este efecto composición. 4 Año 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 20133 (P) SMI y salarios medios, 2001 – 2013 SMI mensual Bruto Salario medio mensual Neto1 SMI neto/ Salario 14 pagas 12 pagas Bruto2 Neto4 medio neto 433,4 505,6 473,5 1.497,2 1.192,5 39,7 442,2 515,9 483,1 1.554,5 1.238,2 39,0 451,2 526,4 493,0 1.622,6 1.292,4 38,1 475,7 554,9 519,7 1.678,9 1.337,2 38,9 513,0 598,5 560,5 1.730,0 1.377,9 40,7 540,9 631,1 591,0 1.808,4 1.440,4 41,0 570,6 665,7 623,4 1.886,4 1.502,5 41,5 600,0 700,0 655,6 1.989,6 1.584,7 41,4 624,0 728,0 681,8 2.073,5 1.651,5 41,3 633,3 738,9 691,9 2.120,3 1.688,8 41,0 641,4 748,3 700,8 2.164,0 1.723,7 40,7 641,4 748,3 700,8 2.172,7 1.730,6 40,5 645,3 752,9 705,0 2.181,1 1.737,2 40,6 (P): Previsión. (1): Descontando cotizaciones sociales (6,35%). (2): Coste salarial total de los trabajadores a tiempo completo. Series revisadas CNAE 2009. Encuesta Trimestral de Coste Laboral. (3): Media, para el salario medio, de dos trimestres de 2013. (4): Sin cotizaciones sociales (6,35%) y sin IRPF (14%). Fuente: Elaboración propia a partir de datos del INE. El salario mínimo español, lejos de Europa Medido en euros y en paridad de poder de compra (descontando los diferenciales de precios entre países), España se sitúa en los niveles medios de la tabla siguiente, pero en los niveles más bajos si se toma como referencia a los países de la UE‐15 que lo tienen establecido en su ordenamiento jurídico con cobertura general, sólo por encima de Portugal y Grecia. SMI mensual bruto 2013 (2º semestre) en 12 pagas euro PPP euro PPP Luxemburgo 1.874 1.539 Polonia 369 656 Bélgica 1.502 1.373 Portugal 566 653 Países Bajos 1.478 1.367 Croacia 401 557 Francia 1.430 1.311 Hungría 332 548 Irlanda 1.462 1.271 Eslovaquia 338 472 Reino Unido 1.190 1.167 Lituania 290 440 1.030 Rep. Checa 308 427 Estados Unidos 961 Eslovenia 784 922 Estonia 320 400 Malta 697 892 Letonia 285 383 España 753 788 Bulgaria 159 324 Grecia 684 736 Rumanía 179 313 Turquía 405 662 Elaboración propia a partir de Eurostat. 5 En términos de porcentaje sobre el salario medio, las cifras también indican la distancia que separa a España de Europa. En 2012, el SMI bruto en España representaba el 34,7% del salario medio bruto. SMI bruto como porcentaje del salario medio bruto en 2008‐2012 2008 2009 2010 2011 2012 Turquía : Eslovenia : 50 : : 41 41,1 47,5 49 Francia 47,3 47,9 47,4 47 : Malta 48,8 45,2 46,2 47,4 50,4 45,4 45,9 46,7 46,9 Luxemburgo : Bélgica : : 44,7 : 50 : Países Bajos 44,2 44,1 44,6 43,8 : Portugal 44,6 43,2 42,8 42,6 43,3 Letonia 36,2 40,9 42,2 45,1 43,8 Lituania 39,6 40,5 42 41,1 40,8 Irlanda 38 41,5 41,8 41,9 : Grecia 48,4 50,7 40,4 50,1 : Hungría 38,5 38,6 38,8 39,1 44,3 Polonia 35,7 39,7 38,4 38,3 40,1 Reino Unido 38,1 38,4 38,2 38,7 39,4 Eslovaquia 34,7 36,5 36,6 36,6 36,7 Croacia 36,3 36,4 36,5 36 35,6 Bulgaria 39,5 38,3 35,8 35,3 36,2 Estonia 34,9 36,2 35,6 33,8 33,5 España 35,2 35,1 35,3 34,6 34,7 República Checa 35,2 34 33,3 32,5 31,7 Rumania 30,1 33,3 32,3 35,8 34,2 31,4 30,8 Estados Unidos 28,4 30,8 32,1 Fuente: Elaboración propia a partir de Eurostat. Criterios de revisión del SMI en el E.T. El artículo 27 del Estatuto de los Trabajadores menciona los siguientes criterios a tener en cuenta: a) El índice de precios al consumo. b) La productividad media nacional alcanzada. c) El incremento de la participación del trabajo en la renta nacional. d) La coyuntura económica general. Índice de precios al consumo El ritmo de variación de los precios de consumo ha tendido a la baja desde 2011, si en ese año crecieron un 3,2% la previsión para 2013 es que varíen, en media anual, un 1,5% (gráfico adjunto). El Gobierno espera, en el escenario macroeconómico presentado junto al Proyecto de Presupuesto Generales del Estado, que los precios crezcan también un 1,5% en 2014. La 6 moderación de los precios se produce a pesar de las importantes presiones inflacionistas generadas desde el sector público, con la importante subida del IVA en septiembre de 2012 y de las tasas (universitarias en 2012 y 2013) y precios públicos (copago medicamentos en 2013). Fuente: Elaboración propia a partir de INE y MEYSS. Al tiempo, los salarios han crecido por debajo de los precios entre 2010 y 2013, registrando una pérdida media de poder de compra del 4,8% desde el año 2009. Tanto los salarios pactados en convenio, como los salarios totales (incluidos los de los funcionarios sin negociación colectiva) se mantienen muy moderados y por debajo de la evolución general de los precios entre 2010 y 2013. El total de los salarios sólo crecerá un 0,4% en 2013, 1,1 puntos porcentuales por debajo de la previsión de precios para este año (ver gráfico adjunto). Productividad del factor trabajo Las ganancias de productividad real han sido muy importantes entre 2010 y 2013, estando todos los años por encima del 2% anual y alcanzando en 2012 su mayor crecimiento con un 3,3%. Estas ganancias, sin embargo, se basan en su totalidad en la destrucción de empleo y no en el aumento del valor añadido, como se aprecia en el gráfico adjunto. Las previsiones del Gobierno para 2014 son que la productividad se incremente un 1% y ese aumento se base fundamentalmente en el crecimiento de la producción real (0,7%) y en mucha menor medida en la destrucción de empleo (‐0,2%). 7 Fuente: Elaboración propia a partir de Contabilidad Nacional del INE. Participación del trabajo en la Renta Nacional A lo largo del periodo de recesión, la distribución funcional de la renta, entre los diferentes factores de producción, ha seguido una tendencia desigual. Tanto el factor trabajo como el capital mantuvieron cifras positivas de crecimiento durante la fase de expansión hasta 2009, y decrecieron en ese año y en 2010. Surgen en ese momento las diferencias. Mientras la remuneración de asalariados mantiene y acentúa su caída, reflejando cifras negativas, el excedente bruto de explotación y rentas mixtas logra una recuperación a partir de 2010, mostrando un comportamiento favorable trimestre tras trimestre (sólo con un pequeño inciso del ‐0,4% al inicio de 2012). A día de hoy, en 2013, las rentas del capital consiguen mantenerse en cifras positivas, mientras la remuneración de asalariados permanece en decrecimiento. Como consecuencia de esta evolución, se ha originado un cambio en la distribución de la renta nacional. Al calcular el peso de cada factor de producción en el PIB total a lo largo del periodo, se puede observar una redistribución de la renta a favor del capital y en detrimento de los asalariados. Evolución de las rentas del trabajo y del capital en España Tasas de variación interanual (%) I trim II trim III trim IV trim I trim II trim III trim IV trim I trim II trim 2011 2011 2011 2011 2012 2012 2012 2012 2013 2013 Remuneración de asalariados ‐0,6 ‐0,4 ‐0,6 ‐1,4 ‐3,3 ‐5,1 ‐5,3 ‐8,5 ‐5,9 ‐5,0 EBE / Renta mixta bruta 1,9 2,7 1,5 1,5 ‐0,4 Fuente: Elaboración propia a partir de CNTR del INE. 2,7 1,8 2,5 5,7 8 3,0 La comparación de la estructura factorial de la renta española con Europa es significativa. España es uno de los países con un peso de las rentas del trabajo y de los impuestos más bajo; por el contrario, el porcentaje del factor capital es más alto que en los países del entorno. La comparativa, por ejemplo, con Alemania indica la opuesta evolución de España en estos años de crisis. Partiendo de una proporción similar en cuanto a la distribución de la renta entre el trabajo y el capital en el año 2008, 2012 muestra situaciones opuestas. En España, la remuneración de asalariados partía de un peso del 49,4%, Alemania de un parecido 49,7%. En 2012 este porcentaje para España cae hasta el 46,9%, mientras que en Alemania asciende al 51,6%. Por otro lado, las rentas del capital en España pasan de constituir en el PIB un 42,1% a representar un 44%; por el contrario, en Alemania pierden peso: del 40,3% al 38,1%. El cambio en la distribución de la renta nacional en España y Alemania Peso en % del PIB Fuente: Elaboración propia a partir de Eurostat. Coyuntura económica general Como se ha comentado el cuadro macroeconómico en el que el Gobierno ha enmarcado el Proyecto de Presupuesto Generales del Estado para 2014, dibuja un escenario de ligera recuperación en 2014, con un crecimiento real del 0,7% del PIB, que se sitúa en el consenso de los analistas de coyuntura. El gobierno prevé un aumento real de la productividad del 1%, basado, fundamentalmente, en el aumento del producto pues el empleo sólo se reduce dos décimas (productividad activa) y la inflación media prevista es del 1,5% para 2014. La economía española ha mejorado en una de sus principales restricciones, la financiera. Esta importante rémora ha provocado que gran parte de los aumentos del excedente empresarial generados desde que empezó la crisis ‐a través de las ganancias en productividad y la moderación salarial‐ se destinaran en gran parte a reducir deuda y no a rebajar precios o aumentar la inversión y el empleo. Esta restricción se ha aliviado de manera significativa en lo que va de año y hoy la prima de riesgo se sitúa en el entorno de los 250 puntos básicos, muy por debajo del nivel, por encima de 600 puntos, que llegó a alcanzar. Aunque todavía existen incertidumbres sobre la evolución del riesgo financiero, hoy la situación es prometedoramente diferente. El Indicador de Confianza del Consumidor del CIS, viene aumentando desde junio, tanto en su versión actual (situación con respecto a hace seis meses) como de expectativas (situación dentro 9 de seis meses). Lo mismo sucede con el Indicador de Confianza Empresarial del INE que, en su versión armonizada, viene mejorando desde el segundo trimestre del año. En el cuarto trimestre de 2013, mejora en todos los sectores de actividad, en todos los intervalos de tamaños de establecimientos y en todas las Comunidades Autónomas, excepto las Islas Baleares. En este mismo sentido, según la Central de Balances del Banco de España, el resultado acumulado de las sociedades no financieras registró un crecimiento positivo, del 32,1%, en el segundo trimestre de 2013, después de una larga etapa de continuos recortes. Todos estos datos positivos no deben ocultar el largo camino que todavía tienen por delante la economía y la sociedad española para enjugar las profundas heridas abiertas por la crisis. Heridas que tienen sus expresión más clara y palpable en abultada cifra de desempleados y la elevada tasa de paro. Y que han provocado que el número de personas ‐no ya en "posible riesgo de pobreza"‐ sino en situación de verdadera necesidad, se incremente de manera alarmante. Según la Encuesta de Población Activa, en el segundo trimestre de 2013, había en España 1.351.000 personas viviendo en un hogar donde nadie ingresa un salario, pensión, prestación o subsidio por desempleo. Este colectivo ha aumentado, casi de manera constante, desde el inicio de la crisis, y todavía esperan que el Ministerio de Empleo y Seguridad Social ponga en marcha alguna política dirigida a ayudarles a superar su difícil situación. La incipiente mejora del panorama económico y la relajación de la restricción financiera, abren el camino para activar la demanda interna, mediante la acomodación de los incrementos salariales a la mejora de la productividad prevista y a los resultados de las empresas. Reactivar la demanda interna es una condición indispensable para salir de la crisis. Ningún país ha superado una recesión sin poner a funcionar su mercado interno, pues éste constituye la parte fundamental de la actividad económica, también para la economía alemana, donde la demanda interna siempre ha representado más del 90% de su PIB. El sector exterior debe jugar un papel importante de apoyo al crecimiento o en la amortiguación de las crisis internas, pero ni en España ‐ni tan siquiera en Alemania‐ tiene dimensión suficiente para reactivar por sí solo la economía. Propuesta sindical de revisión del Salario Mínimo Interprofesional Dado que la mejora del poder de compra del SMI contribuye al fortalecimiento de la cohesión social y a la reducción de las desigualdades, la crisis económica no puede servir de excusa para no avanzar progresivamente hacia la consecución del objetivo del 60% del salario medio neto suscrito en la Carta Social Europea. La contención de las rentas de la propiedad y el trabajo (ya se produzca a través de la primera o segunda distribución de la renta) tiene que repartirse de manera proporcional, salvaguardando a quienes pierden su empleo o a aquellos otros cuyo nivel salarial les sitúa por debajo del mínimo exento de participar en dicho esfuerzo, en cuyo caso se encuentran los trabajadores y trabajadoras retribuidos con el SMI. El descenso de la participación de las rentas del trabajo en la economía, unido al avance de las condiciones de pobreza y desigualdad, nos conduce a insistir en la necesidad de definir, en un escenario de cinco años, la recuperación progresiva y modulada del poder de compra del SMI, impidiendo que su capacidad adquisitiva real prosiga con la caída experimentada desde 2009 y facilitando su aproximación al objetivo establecido por la Carta Social Europea. Además, con el fin de evitar que se produzcan pérdidas de poder adquisitivo del SMI, solicitamos la reforma del artículo 27 del Estatuto de los Trabajadores para asentar sobre nuevas bases la determinación anual del SMI. 10