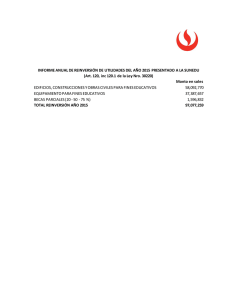

+info

Anuncio

En col.laboració amb NUM-CONSULTA V1781-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/07/2014 NORMATIVA TRLIS RD Leg 4/2004, art: 10.3, 42. DESCRIPCIÓNHECHOS La entidad consultante se dedicaba a la actividad agrícola y al arrendamiento de bienes inmuebles urbanos y rústicos, era titular de una finca rústica sobre la que se inició un expediente de expropiación forzosa por el procedimiento de urgencia el 19 de enero de 2000. EL día 28 de junio de 2000, se procede al levantamiento del acta previa de ocupación. Posteriormente, el 28 de febrero de 2001 se lleva a cabo el depósito previo a la ocupación, así como el abono de la indemnización por los perjuicios derivados de la rápida ocupación. Ese mismo día se firmó el acta de ocupación, hasta el día 21 de febrero de 2008 no se procede al pago del precio acordado por la Comisión Provincial de Valoraciones. En los años 2001 y 2008 se imputan las ganancias patrimoniales en el Impuesto sobre Sociedades, tomando únicamente los importes cobrados hasta esos momentos. El valor de la Comisión fue recurrido judicialmente, y finalmente el 13 de mayo de 2013 se dictó Sentencia del Tribunal Supremo, la cual estimó la demanda parcialmente aumentado el justiprecio inicialmente fijado por la Comisión Provincial, más los intereses de demora. Esta Sentencia es firme. Mediante comunicación recibida por la entidad consultante se señalaba que el principal sería abonado el 31 de enero de 2014. CUESTIÓNPLANTEADA 1) Si en el presente caso es posible aplicar la deducción por reinversión de beneficios extraordinarios, y en su caso en que momento se produciría la citada transmisión. 2) Cuál sería el plazo que se tendría para materializar la citada reinversión. 3) Si con un mes de antelación a la notificación de la Sentencia, la sociedad ha adquirido mediante contrato de compraventa, y sin constituir crédito ni hipoteca una parcela rústica, se podría aplicar la reinversión con dicha compra. Morera Bargués Asesores, SL. Gran Vía Carlos III 94 3ª Torre Oeste 08028 Barcelona. Teléfono: 93.330.80.51 4) Si es posible la reinversión por la extinción del condominio sobre una finca rústica de la que la sociedad era copropietaria al 50%, 5) Que tratamiento tendrían los intereses citados en los hechos y en qué ejercicio deberían imputarse. 6) Si las facturas de abogado, procurador y perito que actuaron en el procedimiento judicial se consideran gastos necesarios y por tanto minoran el importe del justiprecio acordado en la Sentencia. CONTESTACIÓNCOMPLETA La deducción por reinversión de beneficios extraordinarios se regula en el artículo 42 del Texto Refundido de la Ley del Impuesto sobre Sociedades (TRLIS), aprobado por el Real Decreto Legislativo 4/2004, de 5 de Marzo. En particular, el artículo 42 del TRLIS establece que: “1. Deducción en la cuota íntegra. Se deducirá de la cuota íntegra el 12 por ciento de las rentas positivas obtenidas en la transmisión onerosa de los elementos patrimoniales establecidos en el apartado siguiente integradas en la base imponible sometida al tipo general de gravamen o a la escala prevista en el artículo 114 de esta Ley, a condición de reinversión, en los términos y requisitos de este artículo. (…) Se entenderá que se cumple la condición de reinversión si el importe obtenido en la transmisión onerosa se reinvierte en los elementos patrimoniales a que se refiere el apartado 3 de este artículo y la renta procede de los elementos patrimoniales enumerados en el apartado 2 de este artículo. No se aplicará a esta deducción el límite a que se refiere el último párrafo del apartado 1 del artículo 44 de esta Ley. A efectos del cálculo de dicho límite no se computará esta deducción. 2. Elementos patrimoniales transmitidos. Los elementos patrimoniales transmitidos, susceptibles de generar rentas que constituyan la base de la deducción prevista en este artículo, son los siguientes: a) Los que hayan pertenecido al inmovilizado material, intangible o inversiones inmobiliarias afectos a actividades económicas que hubiesen estado en funcionamiento al menos un año dentro de los tres años anteriores a la transmisión. b) Valores representativos de la participación en el capital o en fondos pro2 Morera Asesores & Auditores. Gran Vía Carlos III 94 3ª Torre Oeste. 08028. Barcelona En col.laboració amb pios de toda clase de entidades que otorguen una participación no inferior al 5 por ciento sobre su capital y que se hubieran poseído, al menos, con un año de antelación a la fecha de transmisión, siempre que no se trate de operaciones de disolución o liquidación de esas entidades. El cómputo de la participación transmitida se referirá al período impositivo. A efectos de calcular el tiempo de posesión, se entenderá que los valores transmitidos han sido los más antiguos. Cuando los valores transmitidos correspondan a entidades que tengan elementos patrimoniales no afectos a actividades económicas, según balance del último ejercicio cerrado, en un porcentaje superior al 15 por ciento del activo, no se aplicará la deducción sobre la parte de renta obtenida en la transmisión que corresponda en proporción al porcentaje que se haya obtenido. Este porcentaje se calculará sobre el balance consolidado si los valores transmitidos representan una participación en el capital de una entidad dominante de un grupo según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, en el que se incluirán las entidades multigrupo y asociadas en los términos de la legislación mercantil. No obstante, el sujeto pasivo podrá determinar dicho porcentaje según los valores de mercado de los elementos que integran el balance. Se considerarán elementos no afectos las participaciones, directas o indirectas, en las entidades a que se refiere al apartado 4 de este artículo y los elementos patrimoniales que constituyen el activo de las mismas, caso de que formen parte del grupo a que se refiere el párrafo anterior. Se computarán como elementos afectos aquellos que cumplan las condiciones establecidas en los números 1.º y 2.º del párrafo a) del artículo 4.Ocho.Dos de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.” 3. Elementos patrimoniales objeto de la reinversión. Los elementos patrimoniales en los que debe reinvertirse el importe obtenido en la transmisión que genera la renta objeto de la deducción, son los siguientes: a) Los pertenecientes al inmovilizado material, intangible o inversiones inmobiliarias afectos a actividades económicas cuya entrada en funcionamiento se realice dentro del plazo de reinversión. b) Los valores representativos de la participación en el capital o en fondos propios de toda clase de entidades que otorguen una participación no inferior al 5 por ciento sobre el capital de aquéllos.(..) Morera Bargués Asesores, SL. Gran Vía Carlos III 94 3ª Torre Oeste 08028 Barcelona. Teléfono: 93.330.80.51 4. No se entenderán comprendidos en el párrafo b) de los apartados 2 y 3 de este artículo los valores siguientes: a) Que no otorguen una participación en el capital social o fondos propios. b) Sean representativos de la participación en el capital social o en los fondos propios de entidades no residentes en territorio español cuyas rentas no puedan acogerse a la exención establecida en el artículo 21 de esta Ley. c) Sean representativos de instituciones de inversión colectiva de carácter financiero. d) Sean representativos de entidades que tengan como actividad principal la gestión de un patrimonio mobiliario o inmobiliario en los términos previstos en el artículo 4.Ocho.Dos de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.” (…) 5. (…) 6. Plazo para efectuar la reinversión. a) La reinversión deberá realizarse dentro del plazo comprendido entre el año anterior a la fecha de la puesta a disposición del elemento patrimonial transmitido y los tres años posteriores, o, excepcionalmente, de acuerdo con un plan especial de reinversión aprobado por la Administración tributaria a propuesta del sujeto pasivo. Cuando se hayan realizado dos o más transmisiones en el período impositivo de valores representativos de la participación en el capital o en los fondos propios de toda clase de entidades, dicho plazo se computará desde la finalización del período impositivo. La reinversión se entenderá efectuada en la fecha en que se produzca la puesta a disposición de los elementos patrimoniales en que se materialice. (…) 7. Base de la deducción. La base de la deducción está constituida por el importe de la renta obtenida en la transmisión de los elementos patrimoniales a que se refiere el apartado 2 de este artículo, que se haya integrado en la base imponible, con las limitaciones establecidas en dicho apartado. A los solos efectos del cálculo de esta base de deducción, el valor de transmisión no podrá superar el valor de mercado. (…) 4 Morera Asesores & Auditores. Gran Vía Carlos III 94 3ª Torre Oeste. 08028. Barcelona En col.laboració amb Tratándose de elementos patrimoniales a que hace referencia el párrafo a) del apartado 2 de este artículo la renta obtenida se corregirá, en su caso, en el importe de la depreciación monetaria de acuerdo con lo previsto en el apartado 9 del artículo 15 de esta Ley. La reinversión de una cantidad inferior al importe obtenido en la transmisión dará derecho a la deducción establecida en este artículo, siendo la base de la deducción la parte de la renta que proporcionalmente corresponda a la cantidad reinvertida. 8. Mantenimiento de la inversión. a) Los elementos patrimoniales objeto de la reinversión deberán permanecer en funcionamiento en el patrimonio del sujeto pasivo, salvo pérdida justificada, hasta que se cumpla el plazo de cinco años, o de tres años si se trata de bienes muebles, excepto si su vida útil conforme al método de amortización de los admitidos en el artículo 11 de esta Ley, que se aplique, fuere inferior. b) La transmisión de los elementos patrimoniales objeto de la reinversión antes de la finalización del plazo mencionado en el párrafo a) anterior determinará la pérdida de la deducción, excepto si el importe obtenido o el valor neto contable, si fuera menor, es objeto de reinversión en los términos establecidos en este artículo. En tal caso, la pérdida del derecho de esta deducción se regularizará en la forma establecida en el artículo 137.3 de esta Ley. 9. (…) 10. Requisitos formales. Los sujetos pasivos harán constar en la memoria de las cuentas anuales el importe de la renta acogida a la deducción prevista en este artículo y la fecha de la reinversión. Dicha mención deberá realizarse mientras no se cumpla el plazo de mantenimiento a que se refiere el apartado 8 de este artículo. 11. (…) 12. (…)” En primer lugar hay que señalar que la indemnización recibida como consecuencia de un procedimiento de expropiación forzosa, por el que se produce la transmisión onerosa de elementos del inmovilizado material podrá aplicar lo establecido en el artículo 42 del TRLIS. Ahora bien, es necesario determinar el momento en que se produce dicha transmisión. Morera Bargués Asesores, SL. Gran Vía Carlos III 94 3ª Torre Oeste 08028 Barcelona. Teléfono: 93.330.80.51 En este sentido, el artículo citado hace referencia a los términos “transmisión” y “puesta a disposición”. Estos términos empleados en la norma fiscal deben entenderse, conforme a su sentido jurídico, como la disponibilidad de la cosa objeto del contrato, esto es, en la terminología legal es una expresión equivalente a la entrega, es decir, representa el modo de adquisición del dominio sobre los inmuebles por parte del adquirente, ya que, como establece el artículo 609 del Código Civil, la propiedad y los demás derechos reales sobre los bienes se adquieren y transmiten por la ley, por donación, por sucesión testada e intestada, y por consecuencia de ciertos contratos mediante la tradición. Por su parte, la Ley de Expropiación Forzosa (en adelante LEF), de 16 de diciembre de 1954, en su título II, recoge el procedimiento general de la expropiación que, básicamente, se concretaría en las siguientes fases: Declaración de utilidad pública o interés social. Declaración de la necesidad de ocupación de bienes o adquisición de derechos. Determinación del justo precio. Pago y toma de posesión. El artículo 52 de la LEF establece un procedimiento excepcional en el que se produce la ocupación antes del pago. El artículo 53 de la LEF señala que “el acta de pago y la ocupación que se extenderá a continuación de ella, será título bastante para que en el Registro de la Propiedad y en los demás Registros Públicos se inscriba o tome razón de la transmisión del dominio….El acta de ocupación, acompañada del justificante de la consignación del precio o del correspondiente resguardo de depósito, surtirá iguales efectos”. En el mismo sentido se manifiesta el artículo 60.2º del Reglamento de Expropiación Forzosa (REF). La transferencia de la propiedad en la expropiación se produce en el procedimiento general, con la toma de posesión que se concreta en el pago seguido de la ocupación. Teniendo en cuenta lo dispuesto en el artículo 53 de la LEF, artículo 60.2º del REF, la ocupación operaría como la traditio en su calidad de modo de adquirir la propiedad, siendo el título de la transmisión el acta de ocupación, que determinaría la fecha en que se produce la misma. En el caso de la expropiación forzosa por el procedimiento de urgencia, la transmisión de la propiedad se produce con la ocupación urgente de los bienes expropiados, momento que coincide con el acta previa de la ocupación. Por tanto, en el caso concreto planteado la transmisión de la propiedad de los elementos expropiados se produce el 8 de febrero de 2001, con el acta previa de ocupación. 6 Morera Asesores & Auditores. Gran Vía Carlos III 94 3ª Torre Oeste. 08028. Barcelona En col.laboració amb En ese momento se produce el devengo de la renta correspondiente a la diferencia entre la cantidad consignada como depósito de acuerdo con el artículo 53 de la LEF y el precio de adquisición, sobre la que se aplicará la deducción por reinversión. En cuyo caso, el plazo para efectuar la correspondiente reinversión conforme al artículo 42 anteriormente reproducido sería entre el año anterior a la fecha de la puesta a disposición del elemento patrimonial transmitido y los tres años posteriores. No obstante, en el supuesto de que la cantidad recibida inicialmente hubiera sido objeto de recurso, cuya resolución determine un precio diferente al inicialmente señalado, la diferencia entre el valor estipulado en su día y el fijado judicialmente se entiende devengado en el mismo ejercicio en que se dicte el fallo judicial que resuelva el litigio entre el interesado y la Administración. Así, en el caso concreto planteado, en principio la renta correspondiente a la diferencia entre el precio fijado inicialmente y el establecido de forma definitiva por la resolución judicial se entenderá obtenida en el período impositivo en que sea firme la sentencia que determine el precio definitivo (13 de mayo de 2013). La nueva renta generada como consecuencia de la sentencia firme dará derecho a la aplicación de la deducción por reinversión, pudiéndose reinvertir en un nuevo plazo, en las condiciones y requisitos establecidos en el artículo 42 del TRLIS. En relación a la cuestión relativa a si es apta la materialización de la inversión en una parcela rústica o en la extinción de condominio sobre la citada finca rústica, hay que señalar que de conformidad con el artículo 42 del TRLIS, los elementos patrimoniales en los que puede materializarse dicha inversión son: a) Los pertenecientes al inmovilizado material, intangible o inversiones inmobiliarias afectos a actividades económicas cuya entrada en funcionamiento se realice dentro del plazo de reinversión. b) Los valores representativos de la participación en el capital o en fondos propios de toda clase de entidades que otorguen una participación no inferior al 5 por ciento sobre el capital de aquéllos. La mencionada finca rústica podrá ser considerada como un elemento apto en la medida en que se encuentre afecta a una actividad económica y su entrada en funcionamiento se realice dentro del plazo de reinversión y se cumplan el resto de los requisitos señalados en el mencionado artículo 42. Morera Bargués Asesores, SL. Gran Vía Carlos III 94 3ª Torre Oeste 08028 Barcelona. Teléfono: 93.330.80.51 Ahora bien, de los datos derivados de la consulta el plazo para efectuar la reinversión tendría lugar entre el año antes y los tres años posteriores a la fecha en que se produjo el acta previa de ocupación (8 de febrero de 2001), por tanto ya habría transcurrido el citado plazo para efectuar la reinversión, y la finca no sería apta para poder efectuarse dicha materialización. En relación con la parte de renta fijada por la Sentencia del Tribunal Supremo el 13 de Mayo de 2013, el plazo de reinversión tendría lugar de conformidad con el artículo 42 del TRLIS entre el año antes y los tres años posteriores en los términos previstos en el citado artículo, por lo que el consultante podría materializar dicha parte de renta en la parcela rústica mencionada, siempre que se cumplieran el resto de los requisitos previstos en el mencionado artículo 42. Respecto de la extinción del condominio, en la medida en que suponga la transmisión del 50% restante de la propiedad de la finca rústica de la que la sociedad era copropietaria será susceptible de considerarse como apto a efectos de la materialización de la reinversión siempre y cuando se cumplan los requisitos señalados en el mencionado artículo 42 del TRLIS. Por último, los intereses de demora, deberán quedar reflejados en la cuenta de pérdidas y ganancias en el ejercicio en que se devenguen, de acuerdo con un criterio financiero, formando, en consecuencia, parte de la base imponible de los citados ejercicios. Asimismo, plantea el consultante si los gastos derivados de las facturas de abogado y procurador se consideran gastos necesarios y si en su caso minorarían el importe del justiprecio acordado en la Sentencia. A estos efectos, hay que señalar que el importe del justiprecio se integrará en la base imponible del Impuesto sobre Sociedades por su importe íntegro en los términos establecidos en el artículo 10.3 del TRLIS que señala que: “3. En el método de estimación directa, la base imponible se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en esta ley, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas.” Por otra parte, en relación a los gastos en los que incurra la entidad consultante derivados de las facturas de abogado, procurador o perito tendrán la consideración de gastos fiscalmente deducibles, a efectos del Impuesto sobre Sociedades, en la medida en que cumplan las condiciones legalmente establecidas, en los términos de inscripción contable, imputación con arreglo a devengo, correlación de ingresos y gastos y justificación y que no tengan la consideración de gasto fiscalmente no deducible con arreglo a lo dispuesto en el artículo 14 del TRLIS, correspondiendo a los órganos de la Administración Tributaria en materia de comprobación la valoración de las pruebas referentes a la operación planteada. 8 Morera Asesores & Auditores. Gran Vía Carlos III 94 3ª Torre Oeste. 08028. Barcelona En col.laboració amb Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria. Morera Bargués Asesores, SL. Gran Vía Carlos III 94 3ª Torre Oeste 08028 Barcelona. Teléfono: 93.330.80.51