LA NUEVA REFORMA TRIBUTARIA. Cómo puede la

Anuncio

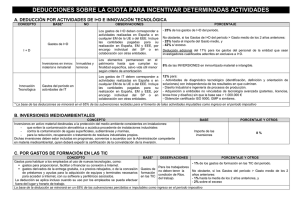

CURSO SOBRE LA NUEVA REFORMA TRIBUTARIA. Cómo puede la Transformación de Plásticos rebajar su carga tributaria Zaragoza, 22 de octubre de 2014 Estructurada en tres Proyectos de Ley relativos a las modificaciones de: • • • Impuesto sobre la Renta de las Personas Físicas Impuesto sobre el Valor Añadido Impuesto sobre Sociedades. Queda en trámite de aprobación el Anteproyecto de la Ley de modificación de la Ley General Tributaria. Entrada en vigor La reforma fiscal se aplicará de forma progresiva en dos fases, una primera fase que será efectiva a partir del 1 de enero de 2015, entrando la segunda en vigor un año más tarde, el 1 de enero de 2016 (reducción de tipos). Ciertas medidas ya fueron aplicadas en julio de 2014. Principales novedades Régimen General Se establece con carácter general libertad de amortización para bienes de escaso valor, aplicable a cualquier tipo de empresa independientemente del tamaño, modificando el régimen de Empresas de Reducida Dimensión. Desaparecen los coeficientes de corrección monetaria aplicables a la transmisión de inmuebles. Se crea una nueva reserva de capitalización, sin necesidad de inversión, que sustituye a la deducción por reinversión, mediante una reducción en la BI. Dicha reducción estará condicionada al cumplimiento de determinados requisitos. Se mantienen y refuerzan las deducciones vinculadas a la I+D+i. Se suprimen las siguientes deducciones: Deducciones medioambientales Deducción por inversión de beneficios Deducción por reinversión de beneficios extraordinarios. Sigue en vigor la medida transitoria por la cual se establecen normas especiales para el cálculo de los pagos fraccionados de empresas con Importe Neto de la Cifra de Negocios de más de 20 millones de euros. Ampliación del plazo de compensación de bases imponibles negativas con ciertas restricciones. El tipo de gravamen general se reducirá de forma progresiva hasta llegar al 25% en 2016. Rebaja de retenciones al 19% en 2016. Principales novedades para empresas de reducida dimensión Desaparece la amortización acelerada para los bienes en los que se materializó la reinversión de beneficios extraordinarios. Se crea una reserva de nivelación por la que se podrá disfrutar de una minoración de la base imponible El tipo de gravamen se reducirá hasta el tipo general del 25% en 2016 para cualquier cuantía de BI. Formador Vicente Domínguez Casas. Economista y Abogado. Profesor del Departamento de Economía de la Universidad Carlos III de Madrid. Profesor del Instituto de Empresa. Asesor Fiscal. Auditor de Cuentas. Administrador Concursal.