la deducción por reinversión de beneficios extraordinarios

Anuncio

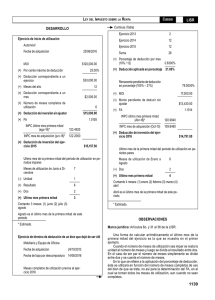

LA DEDUCCIÓN POR REINVERSIÓN DE BENEFICIOS EXTRAORDINARIOS EN INMOVILIZADO FINANCIERO Autora: Nuria Puebla Agramunt Universidad de Vigo RESUMEN El presente estudio analiza la última fórmula legal de incentivar fiscalmente la reinversión empresarial de beneficios extraordinarios -esto es, la deducción en la cuota del Impuesto sobre Sociedades a la que se tendrá derecho si se reinvierte la cantidad obtenida con una transmisión-, ciñéndose a la llamada reinversión financiera. Se pretende sistematizar la mecánica de la deducción y sintetizar los elementos que deben tenerse presentes a la hora de decidir los elementos en que materializar la inversión, específicamente, los requisitos a los que se enfrenta la empresa que quiere reinvertir en acciones o participaciones de otras entidades, ello a la luz de la más reciente doctrina de la Dirección General de Tributos, cuya importancia en términos de interpretación es innegable a la vista de la última modificación legal de esta ventaja fiscal.