- Ninguna Categoria

El Costo Estándar - Actualidad Empresarial

Anuncio

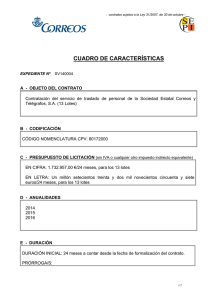

VI Contenido APLICACIÓN PRÁCTICA PREGUNTAS Y RESPUESTAS El Costo Estándar: Análisis de las Variaciones en la Gestión Productiva de la Empresa .... VI-1 Enmiendas a NIF 1 aplicación por primera vez de las NIIF y a la NIC 27 Estados Financieros Consolidados y Separados ......................................................................................................................................................... VI-5 Situación Financiera y Capital de Trabajo ............................................................................................................................................. VI-6 La cuenta18 Servicio y otros contratados por anticipado en el Nuevo Plan Contable General para Empresas ............................................................................................................................................................................................................ VI-8 ................................................................................................................................................................................................................................................................................................. VI-12 El Costo Estándar: Análisis de las Variaciones en la Gestión Productiva de la Empresa Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : El Costo Estándar: Análisis de las Variaciones en la Gestión Productiva de la Empresa Fuente : Actualidad Empresarial, Nº 172 - Primera Quincena de Diciembre 2008 1. Concepto El costo estándar es el procedimiento de costeo que tiene como objetivo determinar lo que debería costar la fabricación de un producto en condiciones normales, es decir, es un costo predeterminado que sirve de base para medir la gestión productiva de una empresa industrial. Este procedimiento consiste en establecer los costos unitarios de los productos que se procesarán previamente a la fabricación, basándolos en métodos más eficientes de elaboración y relacionándolos con un volumen dado de producción. Los costos estándares forman parte de las necesidades de gestión que tiene el empresario de información para tomar decisiones. Cuanto mejor realizados estén los estudios de costos, más útil será la herramienta de gestión, y por tanto habrá mayores posibilidades de tomar la mejor decisión económica o administrativa de su empresa. Los requisitos para la implantación de costos estándar son: - Definición de los niveles de producción de la empresa. Organización de la empresa para la gestión de costos, donde cada uno de los centros de costos actúa como una unidad administrativa para efectos de medición y control. N° 172 Primera Quincena - Diciembre 2008 - Definición del plan de cuentas analítico que habilite el juego entre presupuesto y la ejecución presupuestal. Elección del tipo de estándar a utilizar. Determinación minuciosa de las especificaciones del producto en cada etapa del proceso de producción. Distribución correcta de los costos indirectos de fabricación. Fijación del volumen de producción. 2. Tipos de estándares El estudio de los costos estándares implica el análisis de los siguientes tipos de costos estándares: 1. Ideales o teóricos: Son normas rígidas que en la práctica nunca pueden alcanzarse. Una de sus ventajas es que pueden usarse durante períodos relativamente largos sin tener que cambiarlas o adecuarlas. Sin embargo, la conducta perfecta rara vez se logra, por lo cual las normas ideales crean un sentido de frustración. 2. Promedio de costos anteriores: Tienden a ser flexibles; pueden incluir deficiencias que no deben incorporarse a las normas. Pueden establecerse con relativa facilidad. 3. Regulares: Se basa en las futuras probabilidades de costos bajo condiciones normales. En realidad, tienden a basarse en promedios pasados que han sido ajustados para tomar en cuenta las expectativas futuras. Una ventaja es que no requieren ajustes frecuentes; pueden ser útiles en la planificación a largo plazo y en la toma de decisiones. Son menos aconsejables desde el punto de vista de medición de la actuación y la toma de decisiones a corto plazo. 4. Alto nivel de rendimiento factible: Incluyen un margen para ciertas deficiencias de operación que se consideran inevitables. Es posible alcanzar o sobrepasar las normas de este tipo mediante una actuación efectiva. Informes Especiales INFORMES ESPECIALES Determinación de estándares físicos de cada elemento del costo Materia prima: Los estándares deben incluir todos los materiales que pueden identificarse directamente con el producto. Por lo general, las cantidades estándar son desarrolladas por especialistas en la producción y están formadas por los materiales más económicos, de acuerdo con el diseño y calidad del producto. Cuando se requieren muchas clases distintas de materiales se confecciona la llamada lista estándar de materia prima. Estas normas suponen la existencia de una adecuado planeamiento de materiales, así como procedimientos de control y el uso de materiales cuyo diseño, calidad y especificaciones están estandarizados. Los márgenes de deterioro deben incluirse en las normas sólo por cantidades que se consideren normales o inevitables. Los desperdicios que sobrepasan estos márgenes se consideran como una variación del uso de los materiales. Mano de obra directa: Las asignaciones de producción estándar pueden basarse en una determinación de lo que representa un buen nivel de actuación. Frecuentemente se emplean los estudios de tiempo y movimientos para determinar las normas de mano de obra; o bien se recurre a normas sintéticas. Estas se basan en tablas que contienen la asignación de tiempo estándar para varios movimientos y otros elementos que intervienen en un trabajo. Las normas de tiempo sintéticas requieren una descripción del trabajo muy cuidadosa y detallada. Actualidad Empresarial VI-1 VI Informe Especial Generalmente, se usan promedios de actuaciones pasadas como normas de tiempo. Algunas compañías utilizan tirajes de prueba como base para establecer normas de tiempo de mano de obra. Las normas establecidas sobre esta base no suelen ser satisfactorias, ya que es difícil simular las condiciones de operación reales sobre una base experimental. Costos Indirectos de Fabricación: Se determinan y se usan casi en la misma forma que las normas para las materias primas. La mayor utilidad de esta tasa de costos indirectos de fabricación estándar está en el costeo y planificación de productos. Capacidad práctica: Representa el nivel de producción que, para cualquier propósito práctico, es el nivel máximo factible. La diferencia entre la capacidad máxima y la normal radica en los factores estimados inevitables. Capacidad normal: Representa el nivel de operaciones normal de períodos anteriores. Se basa en la capacidad para producir y vender. Capacidad presupuestada: Es el nivel de actividades para el período siguiente sobre la base de las ventas esperadas. El nivel normal de producción es el resultado de computar 3 factores: Por lo general, las cargas indirectas variables se colocan deliberadamente en relación directa con los productos mediante el uso de una tasa de distribución. a. Tiempo de trabajo, que representa el promedio de días o turnos que funciona cada centro en un mes. La carga indirecta fija consta principalmente del costo vencido de las máquinas e instalaciones en que incurrirá la empresa independientemente del nivel productivo. c. Volumen horario normal. Determinación de estándares monetarios de cada elemento del costo Materia Prima: El tipo de estándar depende de la política de la gerencia; puede basarse en precios promedio recientes y pasados, en precios actuales, o en precios esperados para el período en el cual las normas tendrán vigencia. Además, como son particularmente útiles para la toma de decisiones a corto plazo, muchas empresas prefieren atenerse a los futuros cambios de precio, sobre todo en una época de variación del nivel general de precios. Mano de obra directa: Para establecer estos estándares, es necesario conocer las operaciones que se van a realizar, la calidad de la mano de obra que se desea y la tasa promedio por hora que se espera pagar. La tasa salarial por hora puede basarse en convenios sindicales. Pueden existir varias clases de costos unitarios de mano de obra. Las tasas salariales pueden basarse en distintas habilidades o experiencia, o en ambos factores. Cuando las tasas salariales se determinan mediante convenios sindicales, es práctico reconocer que la tarifa así establecida es, en esencia, la tarifa estándar. Costo Indirecto de Fabricación: Es una norma expresada en unidades monetarias, horas de trabajo, horas máquinas o como un porcentaje de la mano de obra o consumo de la materia prima. También se debe tener en cuenta la pérdida debida a capacidad ociosa cuando la actividad de producción no es suficiente para absorber todos los costos indirectos de fabricación incurridos. VI-2 Determinación del nivel de actividad estándar Instituto Pacífico b. Horas de labor normales diarias. 3. Variaciones del Costo Estandar Variación de la Materia Prima La Materia Prima tiene dos variaciones (a) Variación del Precio, (b) Variación de la Cantidad de Materia Prima. Variación del Precio = (Precio estándar - Precio Real) Cantidad Real Variación de la Cantidad=(Cantidad estándar Cantidad real) Precio estándar Variación de la Mano de Obra La mano de obra directa tiene dos variaciones (a) Variación del costo de la mano de obra directa y (b) Variación de la eficiencia de la mano de obra directa. Variación de presupuesto = Monto presupuestado - monto ejecutado Caso Práctico Nº 1 La Empresa Industrial San Jorge S.A. fabrica un sólo producto en lotes de 100 unidades. Ella emplea un sistema de costos estándar, los mismos que se calcularon en la forma siguiente: Detalle Costo 50 kilos de materia prima directa 20 horas de mano de obra directa, operación I a S/. 1.80 30 horas de mano de obra directa, operación II a S/. 2.00 25 horas máquinas costos indirectos a S/. 3.00 S/. 100.00 Costo total de 100 de lote de 100 unidades 36.00 60.00 75.00 271.00 El presupuesto para el primer mes pide una producción de 280 lotes de 100 unidades cada uno o 28,000 unidades. Durante dicho período se completaron 250 lotes. Operaciones del período: Compras de materia prima directa del período: 6 000 kilos a 4 000 kilos a 5 000 kilos a S/. 2.25 la unidad. 1.90 la unidad. 2.10 la unidad. El costo de la mano de obra directa fue: 5 200 horas de la Operación Nº 1 a S/.1.75 7 200 horas de la Operación Nº 2 a 2.25 Variación del costo = (Tasa estándar - Tasa real) horas reales Los costos indirectos reales incurridos ascendieron a S/.20,400 y los costos presupuestados fueron S/. 21, 000. Variación de la eficiencia = (Horas estándarhoras reales) Tasa estándar Los materiales usados en la producción fueron 14,500 kilos. Variación de los costos indirectos de fabricación Los costos indirectos de fabricación, tienen tres variaciones, (a) Variación de la eficiencia, (b) Variación de la capacidad y (c) Variación del presupuesto. Variación de eficiencia = (Horas estándar - Horas reales) tasa estándar Variación de la capacidad= (Horas presupuestadas - menos horas reales) tasa estándar Las horas – máquinas reales requeridas para completar 250 lotes fueron de 7,150 y las horas presupuestadas 7,000 horas. Todos los 250 lotes fueron terminados. Se requiere: Análisis de las variaciones estándares. Solución A continuación, se hace el cálculo de las variaciones estándares de la materia prima directa, mano de obra directa y costos indirectos de fabricación. N° 172 Primera Quincena - Diciembre 2008 VI Área Contabilidad y Costos 2. Costo de la Mano de Obra Directa: Cuadro Nº 1 Detalle Bajo Estándar Sobre Estándar S/. S/. Materia Prima Directa Precio (2.00-2.25) 6,000 (2.00-1.90) 4,000 (2.00-2.10) 5,000 Cantidad (12,500- 14,500) 2 (1) 1,500 500 4,000 400 Mano Obra Directa Costo 0P1: (1.80-1.75)5,20 OP2:(2.00-2.25)7,200 Eficiencia OP1(5,000-5,200)1.80 (2) Op2:(7,500-7,200)2.00 (3) 260 1,800 360 600 3. Costo Indirecto de fabricación real S/.3 450, presupuestada S/. 3 000. 4. Horas-máquina real usadas 1,380 (las horas-máquina presupuestadas y estándares tienen que ser calculadas). 5. Materia Prima usada en la fabricación: 3,450 galones y 2,520 kilos. 6. Al final del período no había inventario de productos en proceso. 7. Venta: 54 lotes (10 800 unidades) a S/.3.30 por unidad. Solución Costo Indirecto de Fabricación Eficiencia (6,250-7,150)3 Presupuesto 21,000 -20,400 600 Capacidad (7,000 – 7,150)3 450 2,700 S/. 0.75 1.90 1.80 1,400 horas a 1,000 horas a 360 horas a Cuadro Nº 2 Materia Prima “A” Precio (3.00 – 3.30) 2000 (3.00 – 3.00) 3000 (3.00 – 3.15) 2800 S/. 600.00 (d) S/. 0 S/. 420.00 (d) El Cuadro Nº 1 indica dos columnas bajo el estándar y sobre el estándar; la columna bajo el estándar indica los costos favorables y la columna sobre el estándar muestra los costos que sido mayores a los costos presupuestados o desfavorables. Materia Prima “B” Precio (0.75 – 0.72) 4000 (0.75 – 0.81) 2200 S/. 120.00 (f) S/. 132.00 (d) S/. 12.00 (d) Podemos también observar que se han calculado siete variaciones, dos variaciones de materia prima directa, dos variaciones de mano de obra directa y tres variaciones de costos indirectos de fabricación. Cantidad de Materia Prima A: (3,600 – 3,490) 3.00 B: (2,400 – 2,520) 0.75 S/. 330.00 (f) S/. 90.00 (d) S/. 240.00 (f) Asimismo, las horas de eficiencia han sido calculadas teniendo en cuenta la producción real, tal como se indica en los cálculos auxiliares siguientes: Cálculos Auxiliares: (1) 250 lotes a 50 kilos = 12,500 kilos (2) OP1: 250 lotes x 20 horas = 5,000 horas (3) OP2: 250 lotes x 30 horas = 7,500 horas Mano Obra Directa Costo (1.80 – 1.75) 1,400 (1.80 – 1.90) 1,000 (1.80 - 1.80) 360 Eficiencia (3000 – 2760) 1.80 Costos Indirectos Eficienca (1500 -1380) 2.00 Presupuesto 3,450 – 3000 El presupuesto para los seis meses próximos considera una producción de diez lotes mensuales (2,000 unidades) o un total en el semestre de sesenta lotes (12, 000 unidades). Costo Estándar de 200 unidades Mano de Obra Costo Indirecto 60 galones a S/. 3.00 40 kilos a S/. 0.75 50 horas a S/. 1.80 25 horas máquina a S/. 2.00 Costo estándar total de 200 unidades S/. 180.00 30.00 90.00 50.00 S/. 350.00 Operaciones 1. Compras en el período: Materia prima “A” 2,000 galones a S/. 3.30 3,000 galones a S/. 3.00 2,800 galones a S/. 3.15 Materia prima “B” 4,000 kilos a S/. 0.72 2,200 kilos a S/. 0.81 N° 172 Primera Quincena - Diciembre 2008 S/. S/. 432.00 (f) S/. 432.00 (f) 30.00 (d) 24.00 (F) S/. 450.00 (d) (2) 60 lotes x 50 horas = 3,000 horas La empresa Manufacturera El Norteño S.A. fabrica un lote de producto de 200 unidades. Con los datos que a continuación se prepara un estado de costo de ventas. S/. 70.00 (f) S/. 100.00 (d) S/. 0.00 S/. (1) Capacidad (1500 – 1380) 2.00 Caso Práctico Nº 2 Materia Prima (2) S/. 1,020.00 (d) S/. 240.00 (d) S/. 666.00 (1) 60 lotes x 25 horas = 1,500 horas Cuadro Nº 3 Estado de Costo de Ventas Correspondiente al presente mes Costo Estándar Materia Prima Mano de Obra Costo Indirecto Total (-) Existencia Final (12,000 – 10,800) 1.75 Costo de Venta Estándar (+) Variaciones sobre el estándar: Precio de Materia Prima Costo de Mano de Obra Presupuesto Capacidad Subtotal (-) Variaciones bajo el estándar: Cantidad de Materia Prima Eficiencia de Mano de Obra Eficiencia Costo Indirecto Subtotal Costo de Venta Real S/. 12,600 5,400 3,000 21,000 (2,100) S/. 1,032 30 450 240 240 432 240 18,900 1,752 20,652 ( 912) 19,740 Actualidad Empresarial VI-3 VI Informe Especial El cuadro Nº 2 detalla el cálculo de las variaciones de las dos materias primas A y B a nivel de precio y cantidad de materia prima, costo y eficiencia de mano de obra directa, como también la eficiencia, presupuesto y capacidad de costos indirectos de fabricación. Podemos observar que en algunas de las variaciones son favorables (F) y otras variables son desfavorables (D), como dijimos anteriormente, las favorables son aquellas variaciones que se han gastado en un monto inferior a lo presupuestado y las desfavorables cuando se gastaron más de lo previsto. También se debe tener en cuenta que para calcular las variables de la eficiencia se han tomado en cuenta la producción real, es decir, en base a los 60 lotes terminados, tal como se muestran en la parte inferior del cuadro Nº 2. Se debe hacer notar que la variación de capacidad mide la infraestructura que no es utilizada en la producción; por lo tanto, representa un costo oculto o variación desfavorable, tal como se indica en el cuadro Nº 2. El costo estándar indicado en el cuadro Nº 03 se ha calculado tomando como base el total de 60 lotes presupuestados por el costo de materia prima directa, mano de obra directa y costos indirectos de fabricación, obteniéndose un costo estándar total de S/. 21,000, de los cuales se ha restado el inventario final, teniendo en cuenta que el costo estándar por unidad asciende a S/. 1.75, es decir: S/.350.00 / 200 unidades = S/. 1.75. Puede también observarse en el cuadro Nº 3, que las variaciones sobre el estándar se han sumado al costo de ventas estándar y se han restado las variaciones bajo el estándar, obteniendo un costo de venta real de S/.19,740.00. Caso Práctico Nº 3 La Empresa Manufacturera “La Perla” SAC fábrica un solo producto en lotes de 100 unidades cada orden. Durante los seis próximos meses se requiere producir 60 lotes o 6,000 unidades. La hoja de costo estándar para la producción de 100 unidades es como sigue: Cuadro Nº 4 Costo Estándar Unitario 200 Kilos de materia prima a S/. 5.00 75 horas de mano de obra directa a S/. 1.80 75 horas de costos indirectos a S/. 1.00 Total costo estándar de 100 unidades S/. 1,000.00 135.00 75.00 S/. 1,210.00 Operaciones del período: 1. Compras 2. Costo de mano de obra directa 3,500 kilos a S/. 5.00 3,800 kilos a 4.80 4,000 kilos a 5.10 3,200 kilos a 5.25 2,000 horas a S/. 1.80 1,200 horas a 1.75 850 horas a 2.00 700 horas a 1.90 3. Costos indirectos reales, S/. 6,340.00 4. Materia Prima directa utilizada 13,200 kilos. 5. Costos Indirectos Presupuestados fueron S/.5,000.00 y se presupuestan 5,000 horas de mano de obra directa de trabajo en la fábrica. 6. No hay existencia de productos en proceso al comienzo ni al final del período. Se terminaron 5,900 unidades. Se vendieron 5,600 unidades al precio de S/.30.00 la unidad. Los gastos de venta y administración ascendieron a S/.22,400.00 VI-4 Instituto Pacífico Se Solicita Formular el estado de resultados. Solución Para el desarrollo del presente caso es necesario como cuestión previa, calcular las variaciones del costo estándar, con la finalidad de determinar cuáles son las variaciones bajo y sobre el estándar que formarán parte del estado de resultados, el cual servirá de documento de gestión para tomar decisiones administrativas y económicas. Solución Cuadro Nº 5 Bajo el Estándar Detalle Desviación Materia Prima Precio = (PE-PR) CR (5.00-5.00) 3,500 (5.00-4.80) 3,800 (5.00-5.10) 4,000 (5.00-5.25) 3,200 Cantidad= (CE – CR) PE (11,800 - 13,200) 5.00 59 lotes x 200 kilos = 11,800 kilos S/: S/. 0.00 760.00 0.00 0.00 0.00 0.00 400.00 800.00 7,000.00 0.00 00.00 60.00 00.00 00.00 000.00 000.00 170.00 070.00 00.00 585.00 00.00 325.00 Desviacion Mano de Obra Tarifa = (TE – TR) HR (1.80 – 1.80) 2000 (1.80 – 1.75) 1,200 (1.80 – 2.00) 850 (1.80 – 1.90) 700 Eficiencia = (CE – CR)TE (4,425 - 4,750)1.80 59 Lotes x 75 horas = 4,425 horas Costos Indirectos Eficiencia = (CE – CR) TE (4,425 – 4,750) 1.00 59 Lotes x 75 horas = 4,425 horas Presupuesto Monto Monto Presupuestado - Ejecutado (S/.6,340 - S/. 5,000) Capacidad (HP – HR) TE (5,000 – 4,750)1.00 Sobre el Estándar 1,340.00 0.00 0.00 00.00 250.00 Puede observarse que la capacidad representa un costo oculto en razón de que tenemos 5,000 horas de capacidad y sólo hemos trabajado 4,750 horas, es decir, ha existido capacidad ociosa de 250 horas y, teniendo en cuenta que cada hora se ha calculado en un S/. 1.00, entonces tenemos un mayor costo de S/. 250.00 más. Cuadro Nº 6 Compañía Manufacturera la Perla SAC Estado de Resultados Presente Ejercicio Ventas (5,600 x S/. 30.00) Costo de Ventas, al estándar: Costo de Mat. Prima (59 lotes a S/.1,000.00) Costo de Mano de Obra (59 lotes a S/.135.00) Costo Indirecto (59 lotes a S/. 75.00) Total Menos: Invent. final de productos terminados Al costo estándar (300 X S/. 12.10) Costo de Ventas al estándar Utilidad Bruta en Venta, al Estándar Menos: Gastos de venta y Administración Utilidad neta estándar Más. Variaciones sobre el estándar: Variación de cantidad materiales Variación de precio de materiales Variación de costo mano de obra Variación de eficiencia mano de obra Variación de eficiencia de costo indirecto Variación presupuestaria costo indirecto Variación de capacidad de costo indirecto Total variaciones sobre el estándar Utilidad neta del período N° 172 S/. S/.168,000.00 59,000.00 7,965.00 4,425.00 71,390.00 3,650.00 7,000.00 440.00 180.00 585.00 325.00 1,340.00 250.00 67,760.00 100,240.00 22,400.00 77,840.00 10,120.00 S/.67,720.00 Primera Quincena - Diciembre 2008

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados