(Microsoft PowerPoint - Curso MCS - Sesi\363n X)

Anuncio

")

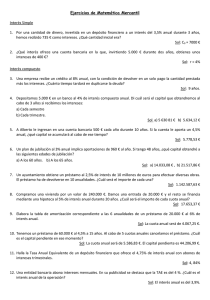

Universidad de Salamanca - Escuela de Educación y Turismo ! "! # $ % & ' () * + , # * 01 / . 33 4 5 6 . # - ./ * 2 7 2. 8. # 7 " 9 ) ) . 4 .3 4 . 33 4 . 9 0 (actual) futuro 25 50 100 años (n) 0, . / - #/5 , * 7 9 7 * 9 ) = ) % 7 / 9 / # & % # : # ;) < ) , * # / > / Hipótesis de las expectativas Hipótesis de la segmentación Interés Hipótesis del hábitat preferido ? A = = # * & : @* <) ) ) ) ? # # A %@ * : * * ? , %@ 6 @ <) 7 <) 9 # * ) <) : # *. * " B C # DE /: * . / , ) D= / F D / . G / *D = & 7 9 * *. / 7 H 9 $ = @ % # 74 . . 9 Valor futuro Valor actual = Multiplicador (1 + Tipo de interés)plazo 0 Valor actual=Valor presente 100 años (n) Valor futuro Valor futuro = (1 + Tipo de interés)plazo x Valor actual ' %& : E 333 2 4 J . : Valor futuro = (1 + 4%)1 x 1.000 = 1.040 % ) 3 333 2 4 . J 10.000 10.000 = Valor actual = (1+5%)2 : 10.000 = (1+0,05)2 = 9070,29 1,1025 I :B % @ . @ Valor futuro 1 Valor actual = = (1 + Tipo de interés) : x plazo Valor futuro plazo (1 + Tipo de interés) H )/ : % > ) / / E . 3 3 %& : 4 / "J 1 1 = Fd= (1+6%)5 = 0,74725817 1,33822558 D> * : D= ) - F E 7 * K 7LK 9 # # 4 9 D = ) - * : F E : . / . K 7L9 4 : %& : Calcular el valor futuro de una inversión, conociendo la siguiente información: Valor inicial= n inicial (trimestres) i% anual 10.000 0 5% n (trimestres) 1 2 3 4 Capitalización simple Valor futuro 1 Valor futuro 2 Valor futuro 3 Valor futuro 4 Valor inicial 10.000 10.000 10.000 10.000 1+i.n Valor futuro 1,01 10.125,00 1,03 10.250,00 1,04 10.375,00 1,05 10.500,00 Cuestión.- En función de cómo se sea la base, variarán los tipos de interés. ¿Calcular que base hemos utilizado en el ejemplo? %& : Calcular el valor futuro de una inversión, conociendo la siguiente información: Valor inicial= n inicial i% anual 10.000 0 5% n 1 2 3 4 5 Capitalización compuesta Valor futuro 1 Valor futuro 2 Valor futuro 3 Valor futuro 4 Valor futuro 5 Valor inicial 10.000 10.000 10.000 10.000 10.000 (1+i)n 1,05 1,10 1,16 1,22 1,28 Valor futuro 10.500,00 11.025,00 11.576,25 12.155,06 12.762,82 % & 7 - * 9 E * : & C3 ) M % &. * . % + / NE # * *. HG % . & # . & / * %& : Calcular el V.A.N. de una inversión, en la que su desembolso inicial es 1.000 u.m. y el tipo de interés el 5% anual siendo los flujos de caja los siguientes en el periodo considerado: Io 1000 k 5% Nota.- Debe calcular primero el multiplicador o factor de descuento FLUJOS DE CAJA O EFECTIVO 2010 2011 2012 2013 -1.000 30 572 640 2014 667 2015 712 PERIODO FLUJOS EF. MULTIPLICADOR VALOR ACTUAL 2010 -1.000 1,0000 -1.000,00 2011 30 0,9524 28,57 2012 572 0,9070 518,82 2013 640 0,8638 552,86 2014 667 0,8227 548,74 2015 712 0,7835 557,87 V.A.N. 1.206,86 " ! ! )/ # ) / # & & .# < # HG 7 . 9 $ ! $ ' " # %& %& ( ) ' %& : Calcular la TIR de un bono con las siguientes características Cupón 12% Plazo Vcmto. 3 años Precio 104,974 u.m. Nominal 100 u.m. Año Flujos Efect. Multiplicador Valor actual 0 -104,974 1,0000 -104,974 1 12 0,9091 10,909 2 12 0,8264 9,917 3 112 0,7513 84,148 TIR 10,00% V.A.N. 0 I ! # ) * + , , " , 3 Su cálculo resulta sencillo, una vez que hemos obtenido la tasa interna de rendimiento o rentabilidad (T.I:R), únicamente debemos tener en cuenta el periodo de flujos de efectivo que se generan de forma periódica en un año. Matemáticamente: i =(1+TIR)K-1, (TAE) donde k es el periodo de flujos de efectivo en un año. Ejemplo: Calcular la T.A.E. de un préstamo que nos otorga una entidad financiera con las siguientes características: Tipo nominal Plazo (años) Cuotas Sistema Amortización Comisión apertura Comisión estudio Importe del préstamo 5% 10 Mensuales Francés o cuota constante 1% Cobro al inicio 0,60% Cobro al inicio 30.000 € Pasos: Primero.- Calculamos la cuota de pago constante, tenemos Co = Cuota 1 (1+i) + Cuota 2 (1+i) + Cuota 3 (1+i) + ... Cuota 120 (1+i) es decir; Co = Cuota . (1+i) 120 i.(1+i) Nota.- -1 120 => Cuota = Co . i.(1+i) (1+i) 120 120 = 318,20 -1 El i dado es interés anual y en tanto % por lo que debemos pasarlo a mensual y en formato númerico, es decir, dividir por 12 y por 100 5% = 0,0042 Segundo.- Calculamos nuestra T.I.R. de acuerdo a los flujos de efectivo establecidos Flujos inicial de efectivo VAN = Capital del préstamo - Comisión de apertura - Comisión de estudio 30.000 300 180 Totales 29.520 -29.520 + Cuota + Cuota + ... Cuota = 1 2 120 (1+TIR) (1+TIR) (1+TIR) 0 Despejando; se obtiene como única incognita la T.I.R. 29520 . TIR.(1+TIR) 120 120 = 318,20 (1+TIR) -1 Utilizando excel o una calculadora financiera, obtenemos la T.I.R. T.I.R. = 0,004459 %& - ( $ # . ) ( . , Tercero.- Una vez obtenida la TIR, resulta fácil calcular la T.A.E., aplicando la fórmula siguiente: T.A.E. K = (1+TIR) -1 T.A.E. donde k es el periodo de flujos de efectivo en un año en base a la TIR calculada. 5,4844% Una buena herramienta para los usuarios es el portal del cliente bancario en la web del Banco de España http://www.bde.es/clientebanca/simuladores/simulador_tae.htm Además, podemos calcular: •Cuota a pagar en un préstamo (hipotecario o personal) •Cuota a pagar en un préstamo (hipotecario o personal) si hay periodo de carencia •Amortización parcial anticipada de un préstamo (hipotecario o personal) •Simulador de depósitos bancarios: intereses y TAE •Cálculo del tipo de interés efectivo Para nuestro ejemplo, los datos a introducir serían: " $ /0 ( . Vd. es el gerente de un hotel de turismo rural y se encuentra con una punta o excedente de tesorería de 75.000 € que prevé no necesitar en dos años, y Vd. decide ir a su entidad financiera, donde le ofrecen un depósito a 24 meses a un 4% de interés nominal anual. El Director del Banco le pregunta que alternativa prefiere para cobrar los intereses: Origen Mensual Trimestral Semestral Anual Vencimiento Razone su respuesta desde un punto de vista financiero. Calcule los intereses y la T.A.E. para cada una de las modalidades de pago anteriores. ' Solución: Nominal Interes nominal 75.000 4% 75.000 4% 75.000 4% 75.000 4% 75.000 4% 75.000 4% Cobro Plazo (meses) Intereses Int. Totales Origen 24 6.000,00 6.000,00 Mensual 24 250,00 6.000,00 Trimestral 24 750,00 6.000,00 Semestral 24 1.500,00 6.000,00 Anual 24 3.000,00 6.000,00 Vencimiento 24 6.000,00 6.000,00 T.I.R. 0,348% 0,333% 1,000% 2,000% 4,000% 8,000% T.A.E. 4,2572% 4,0742% 4,0604% 4,0400% 4,0000% 3,9230% I PAGOS FLUJOS DE CAJA Nº FLUJOS ORIGEN T.I.R MENSUALES T.I.R TRIMESTR. T.I.R SEMESTRAL T.I.R ANUAL T.I.R VCMTO T.I.R 0 -69.000,00 0,348% -75.000,00 0,333% -75.000,00 1,000% -75.000,00 2,000% -75.000,00 4,000% -75.000,00 8,000% 1 0 250,00 2 0 250,00 3 0 250,00 750,00 4 0 250,00 5 0 250,00 6 0 250,00 750,00 1.500,00 7 0 250,00 8 0 250,00 9 0 250,00 750,00 10 0 250,00 11 0 250,00 12 0 250,00 750,00 1.500,00 3.000,00 13 0 250,00 14 0 250,00 15 0 250,00 750,00 16 0 250,00 17 0 250,00 18 0 250,00 750,00 1.500,00 19 0 250,00 20 0 250,00 21 0 250,00 750,00 22 0 250,00 23 0 250,00 24 75.000,00 75.250,00 75.750,00 76.500,00 78.000,00 81.000,00 3 Ejercicio 2 Ante una decisión de inversión necesaria para un hotel, Vd. necesita disponer de recursos financieros, por lo que se dirije a tres Entidades Financieras, con las que Vd. trabaja, las cuales le presentan las siguientes ofertas de financiación Importe del préstamo 100.000 € Conceptos: Oferta EF1 Oferta EF2 Oferta EF3 Importe del préstamo 100.000 100.000 100.000 Tipo nominal anual 4,50% 4,75% 5,00% Comisión apertura sobre imp/pt, 2,00% 0,90% 0,50% Comisión estudio sobre imp./ptm. 1,00% 1,00% 0,00% Comisión cancelación anticip. 1,00% 0,00% 0,50% Plazo del préstamo (meses) 120 120 120 Amortización Sist. Francés Sist. Francés Sist. Francés Decida cual de las tres ofertas es la más rentable económicamente para su empresa: Solución: Para determinar que oferta es más ventajosa para la empresa, debemos calcular la TAE de las 3 ofertas. Primer paso: Calculamos previamente las cuotas que tenemos que pagar mensualmente: Conceptos: Cuotas mensuales Oferta EF1 Oferta EF2 Oferta EF3 1.036,38 1.048,48 1.060,66 Aplicando la fórmula (diap.23) 1.036,38 1.048,48 1.060,66 Utilizando la función PAGO Pregunta: ¿Con la información anterior, ya podemos decidir cual es la oferta más ventajosa? Segundo paso: Calculamos la T.I.R de acuerdo a los flujos de efectivo establecidos Conceptos: T.I.R. Nº FLUJOS 0 1 2 3 4 5 6 Oferta EF1 Oferta EF2 Oferta EF3 0,00430 0,00430 0,00426 OFERTA EF1 OFERTA EF2 OFERTA EF3 MENSUALES T.I.R MENSUALEST.I.R MENSUALES T.I.R 97.000,00 0,430% 98.100,00 0,430% 99.500,00 0,426% -1.036,38 -1.048,48 -1.060,66 -1.036,38 -1.048,48 -1.060,66 -1.036,38 -1.048,48 -1.060,66 -1.036,38 -1.048,48 -1.060,66 -1.036,38 -1.048,48 -1.060,66 -1.036,38 -1.048,48 -1.060,66 .... 118 119 120 -1.036,38 -1.036,38 -1.036,38 -1.048,48 -1.048,48 -1.048,48 -1.060,66 -1.060,66 -1.060,66 Tercer paso. Calculamos la T.A.E. con su fórmula Conceptos: T.A.E. Oferta EF1 Oferta EF2 Oferta EF3 5,23% 5,28% 5,29% Ejercicio: Transcurridos 5 años, desde la concesión del préstamo, Vd. dispone en ese momento del capital necesario para cancelar el riesgo. Se dirije a su entidad financiera y le ofrecen como alternativa un depósito a 5 años al 5% de interés nominal anual con pagos mensuales. Haciendo salvedad de cualquier ventaja fiscal y/o de coste de oportunidad del dinero, calcule: Primero.- La cifra de capital que se adeuda una vez pagada la cuota mensual nº 59 Segundo. La alternativa financiera más ventajosa, bajo los supuestos anteriores. Solución: Primero.- La cifra de capital que se adeuda una vez pagada la cuota mensual nº 59 Se construye la tabla de amortización del préstamo en el que se tienen que incluir los siguientes conceptos: 59 Nº mes Tipo de interés Cuota Amortizado Intereses Capital Pendiente Nº mes 0 1 2 3 4 Tipo de interés 57.027,58 Cuota Amortizado 5,00% 5,00% 5,00% 5,00% 1.060,66 € 1.060,66 € 1.060,66 € 1.060,66 € 0,00 € 643,99 € 646,68 € 649,37 € 652,08 € 5,00% 5,00% 1.060,66 € 1.060,66 € 816,23 € 819,63 € 416,67 € 413,98 € 411,29 € 408,58 € Capital Pendiente 100.000,00 € 99.356,01 € 98.709,33 € 98.059,96 € 97.407,88 € 244,43 € 241,03 € 57.847,21 € 57.027,58 € Intereses ... 58 59 " Segundo.Calculamos la TAE. Del depósito a 5 años (60 meses) con liquidaciones mensuales. Nominal Interes nominal 57.028 Cobro 5% Mensual Plazo (meses)Intereses Int. Totales 60 237,61 14.256,90 T.I.R. 0,417% T.A.E. 5,1162% Calculamos la TAE del préstamo desde su inicio hasta la amortización del plazo 60 teniendo en cuenta que: Existe una comisión por amortización anticipada del 0,5% Conceptos: T.I.R. Oferta EF3 0,00449 $ Tercer paso. Calculamos la T.A.E. con su fórmula Conceptos: T.A.E. Comparativa: Oferta EF3 5,52% La TAE del préstamo antes de la cancelación anticipada es 5,23% La TAE del préstamo después de la cancelación anticipada es 5,52% La TAE del depósito es 5,12% Por tanto: Si elegimos el depósito obtenemos un diferencial negativo (coste) -0,11% TAE depósito-TAE préstamo Si elegimos la cancelación anticipada del préstamo, obtenemos también un diferencial negativo (coste efectivo). -0,29% TAE préstamo s/canc. - TAE préstamo Solución.- La empresa en este caso debe elegir el menor coste posible, elegiría mantener el préstamo sin cancelar y efectuar el depósito. Cuestión.- Si no hubiese comisión por cancelación anticipada del préstamo, ¿Cuál sería la opción más rentable para la empresa? ' 1 ) 2 . * + 2 3 % 14 .5/606707/809// 09 # .9: *988/+ 2 ; * +< & % 14 . 6705=>7608807 1 # .988 , 2 I