Ejercicio operación de amortización

Anuncio

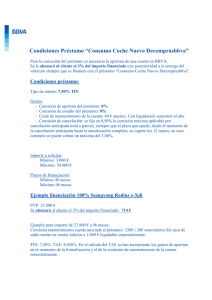

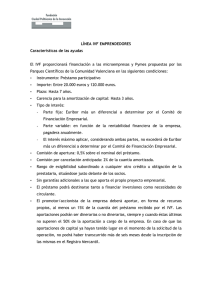

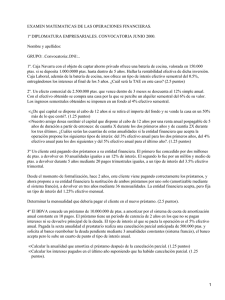

Ejercicio operación de amortización El Sr. Pérez, mutualista de MUFACE, desea adquirir una vivienda, para lo que va a tener que solicitar un préstamo hipotecario. Entre las distintas ofertas del mercado, dispone de la del BBVA, la cual es en exclusiva para el personal de MUFACE, siendo las que aparecen a continuación sus condiciones financieras. HIPOTECA FÁCIL BBVA (con nómina domiciliada) Para operaciones hasta el 80% del valor según tasación. Mensualidad por millón de ptas. para los 6 primeros meses Modalidad Revisión Plazo máx. 6 primeros meses Siguientes periodos TAE Variable Anual 30 años 4,75% (*) Euribor+0,80 4,94% 5.216 Variable Anual 30 años 4,75% (*) IPH+0 5,95% 5.216 Comisiones: Cancelación parcial: 1% (exento hasta el 20% del capital vivo al principio de cada año) Apertura: 1% (mín: 80.000 ptas) Cancelación total anticipada: 1% Estudio: exento (*) Todo ello redondeado al alza ¼ de punto. Indice de referencia último publicado por el Banco de España. (**) TAE para operaciones de 10.000.000 ptas a 30 años con revisiones anuales según índices de referencia publicados por el B.O.E. el 19 de Octubre de 2001. IRPH Conjunto de Entidades mes de Septiembre de 2001 (5,627) y Euribor mes de Septiembre de 2001 (3,770). Si la financiación excede del 80% de la tasación, el tipo de los 6 primeros meses se incrementará en 0,25% ¿Podría ayudar al Sr. Pérez sobre que oferta es más favorable para él respondiendo a las siguientes cuestiones? 1) ¿Por qué a pesar de pagar el mismo término amortizativo durante los seis primeros meses en ambos préstamos el TAE es distinto? 2) ¿Le parece lógico que el margen a aplicar sobre el índice de referencia sea distinto en los dos préstamos? ¿Cómo justificaría usted este hecho? 3) ¿Cuál debería ser el margen a aplicar sobre el IRPH para el que el TAE informativo coincidiese con el correspondiente al otro préstamo? ¿Es posible que no exista una única respuesta, esto es, que existan varios márgenes que cumplan esta condición? Si esto es así, indique el rango en el que estarían comprendidos dichos márgenes. 4) En base a la información suministrada por el BBVA en su publicidad, ¿puede afirmarse que uno de los dos préstamos es mejor que el otro para el Sr. Pérez? Si la respuesta es afirmativa, ¿cuál le recomendaría usted? ¿Por qué? 5) Supongamos que el Sr. Pérez se decanta por el préstamo referenciado al Euribor. En este caso, ¿Cuál será la deuda viva a los seis meses de concertado el préstamo? 6) ¿Cuál sería ahora dicha deuda a los seis meses si por el contrario hubiese optado por el préstamo referenciado al IRPH?