Recomendaciones para establecer

una franquicia

En 1869, Isaac Merritt Singer ideó una formula de éxito para la venta de su

máquina de coser, que derivó en la franquicia. EI contrato de franquicia

tiene su origen en el derecho norteamericano, bajo la denominación de

“fronchising”, tratándose de un convenio de carácter colaborativo cuyo

definición y características básicas se han ido perfilando en nuestro país

a la luz del ordenamiento comunitario.

Es el contrato por el que una empresa (franquiciador) cede a otra (franquiciado), a cambio de

una contraprestación (denominada "@non"), el derecho a la explotación de un conjunto de

derechos de propiedad industrial o intelectual, marcas, nombres comerciales, rótulos de

establecimiento, modelos de utilidad, diseños, derechos de autor, know how o patentes, para la

reventa de productos o la prestación de servicios a los usuarios. Además implica la prestación

continuada por el franquiciador de asistencia comercial o técnica durante la vigencia del

contrato, así como unas facultades de control de éste hacia la actividad del franquiciado

rigiéndose normalmente por pacto de exclusividad.

Existen tres tipos fundamentales de franquicias:

franquicias

Industrial o de producción: el franquiciado fabrica, según las indicaciones del

franquiciador, los productos que venda bajo la marca de éste.

De distribución: vende productos bajo el nombre del franquiciador.

De servicios: presta un servicio siguiendo las instrucciones del franquiciador y bajo su

signo distintivo.

El contrato se extingue

extingue por estas causas:

Por haberlo acordado así las partes.

Por el incumplimiento de las obligaciones de una de ellas.

Por expirar el plazo convenido en el contrato

El término "canon" también se denomina "royalties" o "regalías", y comprende las cantidades

de cualquier clase pagadas por el uso o la cesión de uso de un derecho de autor sobre una

obra literaria, artística, informativa o científica, incluidas las películas cinematográficas, de

patentes, marcas de fábrica o de comercio, fórmula o procedimientos secretos, así como

equipos industriales, comerciales y científicos, e informaciones relativas a experiencias de ese

tipo.

La finalidad de este contrato es crear una extensa red de distribuidores que facilite la

mayor difusión en el mercado de los bienes o servicios de una empresa. Más que un

modo de distribución, se trata de una manera de explotar financieramente, sin

comprometer capitales propios, un conjunto de conocimientos.

De lo anterior se deducen fácilmente las ventajas de este tipo de contratos:

Permiten una mejor distribución de productos y servicios, al posibilitar el

establecimiento de una amplia red sin necesidad de realizar grandes inversiones,

facilitando así la entrada de un mayor número de competidores, todo ello en beneficio

de una mejor competencia, que reduce la presión monopolística de las grandes

multinacionales.

Además, el franquiciado puede aprovechar los conocimientos, experiencia, prestigio y

clientela de su franquiciador, lo que supone una clara ventaja comparativa frente a los

que comienzan ex novo en el sector. También los consumidores se benefician de una

red de distribución más uniforme y eficaz.

Por su parte, los inconvenientes que se pueden encontrar son:

El franquiciado carece de libertad para organizar su propio negocio, ya que está sujeto

a las instrucciones del franquiciador, al que a veces debe pagar un elevado precio por

la franquicia. No puede diversificar ni ampliar su negocio sin consentimiento del

franquiciador y se somete a una relación de exclusividad.

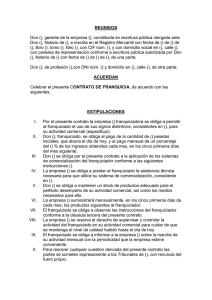

Del contrato de franquicia se desprenden las siguientes obligaciones, que constituyen

correlativos derechos para la otra parte firmante:

Obligaciones del franquiciador:

Inscribirse en el Registro de Franquiciadores, creado al efecto por la

correspondiente Comunidad Autónoma.

Facilitar al futuro franquiciado, 20 días antes de la firma del contrato, toda la

información necesaria para poder decidir libremente su incorporación a la red

de franquicia. Principalmente, los datos del franquiciador, descripción del sector

de actividad del negocio, contenido y características de la franquicia, estructura

y extensión de la red y elementos esenciales del acuerdo.

Incorporar nuevos productos, mejorando los existentes y permitiendo que el

franquiciador haga uso de los derechos de propiedad industrial e intelectual

sobre los mismos.

Facilitar en tiempo la mercancía al franquiciado.

Formar, adiestrar y prestar asistencia técnica continua al franquiciado.

Programar los precios de manera que se asegure la rentabilidad y estabilidad

del negocio.

Controlar los stocks y la calidad de los productos.

Respetar las cláusulas de exclusividad'

Obligaciones del franquiciado:

Pagar el canon establecido, que puede consistir en una cantidad inicial más un

porcentaje sobre las ventas y los productos suministrados por el franquiciador.

Respetar las instrucciones recibidas en materia de precios, calidad, imagen y

prestigio.

Aplicar el sistema comercial señalado por el franquiciador.

Permitir los controles de calidad y financieros del franquiciador.

Usar los signos distintivos, know how y los derechos de propiedad intelectual

cedidos por el franquiciador exclusivamente para la explotación de la

franquicia. Esta obligación podrá estar vigente hasta después de la terminación

del contrato.

Guardar secreto de los datos e informaciones, procedentes del franquiciador, a

los que tenga acceso con ocasión del contrato.

Respetar los pactos de exclusiva.

No ceder a un tercero los derechos y obligaciones que resulten del acuerdo,

salvo consentimiento del franquiciado

Antes de establecer una franquicia, se deberían tener en cuenta factores que influyan

en el desarrollo del propio negocio y en la futura relación con el franquiciador. Es

conveniente realizar un estudio de mercado para conocer su funcionamiento,

posibilidades de expansión y de éxito, así como el volumen de negocio que puede

generar. Así se valorará qué porcentaje de las ganancias supone el canon pedido y la

situación comercial y financiera de otras franquicias similares del sector.

En cuanto al contrato en sí, antes de firmarlo, es aconsejable someterlo al examen de

un experto legal, ya que desde el principio deben quedar claros determinados

extremos: los criterios de calidad, los sistemas de control que se establecerán, su

periodicidad, las consecuencias del incumplimiento de algún requisito de los

acordados, las medidas de protección sobre los bienes y derechos cedidos, etc. Se

debe poner especial atención a las cláusulas de no competencia, exclusividad y

confidencialidad y delimitar desde el principio quién y en qué porcentaje va a soportar

los riesgos ordinarios y extraordinarios del negocio.

El desarrollo y ejecución del contrato de franquicia tiene repercusión en el

impuesto sobre la Renta de las Personas Físicas o en el impuesto sobre

Sociedades, así como en el impuesto sobre el Valor Añadido.

Para el franquiciador:

Los ingresos que se deriven del contrato de franquicia se integrarán en su renta como

ingresos de

su actividad empresarial a efectos del IRPF (si es persona física), al tipo que

corresponda en cada caso. Si se tratara de una persona jurídica, dichas rentas

tributarían por el impuesto de Sociedades, al 35% con carácter general y al 3o% en

caso de pequeñas empresas cuyo importe neto de cifra de negocios en el período

impositivo inmediato anterior, sea inferior a 250 millones de ptas.

En cuanto al lVA, debe señalarse que el franquiciador tendrá que repercutir al

franquiciado las cuotas de IVA correspondientes, por un lado, a la venta de

mercaderías (cuando tenga lugar) a este último, y por otro, a la prestación de servicios

consistente en la asistencia técnica al franquiciado, todo ello al tipo de 16% (salvo que,

por el carácter de las mercaderías, éstas estén sujetas al tipo reducido del 7% o al

súper –reducido del 4%).

Contablemente, los ingresos que el contrato de franquicia genera para el franquiciador

se consideran un ingreso de la actividad y pasan a integrarse en la Cuenta de

Pérdidas y Ganancias del ejercicio correspondiente.

Para el franquiciado:

Tanto si es persona física (sujeta al IRPF), como si es persona jurídica (sujeta al

lmpuesto de Sociedades), el canon (royalties) que pague al franquiciador por la cesión

de la franquicia se considera gasto deducible, por ser necesario para la actividad

(salvo en el caso de estimación objetiva del IRPF, donde no hay gastos deducibles).

Sólo resta añadir que, a efectos del franquiciado tendrá que soportar las cuotas que le

repercuta el franquiciador, pudiéndoselas deducir posteriormente con las limitaciones

establecidas en la normativa fiscal.

0

0