Instrumentos Financieros

Leonardo Torres H.

Normativa Relacionada

Definiciones(1)

Definiciones(2)

Definiciones(3)

1. A.F. Medidos a Valor Razonables con Efecto en

Resultados(1)

1. A.F. Medidos a Valor Razonables

con Efecto en Resultados(2)

1. A.F. Medidos a Valor Razonables

con Efecto en Resultados(3):

Valorización

¿Qué es el Valor Justo?

Jerarquía del valor justo

2. A.F. Mantenidos para la Venta(1)

2. A.F. Mantenidos para la Venta (3):

Valoración

3. A.F. Mantenidos hasta el

Vencimiento

3. A.F. Mantenidos hasta el

vencimiento (3)

4. Préstamos y Cuentas por Cobrar

4. Préstamos y Cuentas por(2)

Instrumentos Financieros Derivados

NIC 39: Clasificación de Instrumentos

Financieros

Valores Negociables

Contratos Designados Discrecionalmente

Derivados

¿Qué es un Derivado?

¿Para que se utilizan?

Tipos de Instrumentos Financieros Derivados

Tipos de Instrumentos Financieros

Derivados Explícitos

Tipos de Instrumentos Financieros

Derivados Explícitos

•No son contratos estandarizados, se ajustan a los requerimientos de cada

una de las partes.

•Son operaciones extrabursátiles, es decir no existe un mercado activo para

ellos.

•Existe un riesgo de incumplimiento de la contraparte mas alto que en otros

instrumentos.

Forward- Notaciones

Tipos de Forward

Tenedor de Forward de Compra

Valor del Forward

Utilidad

0

Pérdida

Tipo de cambio

Tenedor de Forward de Venta

Valor del Forward

Utilidad

0

Pérdida

Tipo de cambio

Tipos de Instrumentos Financieros

Derivados Explícitos (2)

Futuros - Tipos de liquidación

Tipos de Instrumentos Financieros Derivados

Explícitos (3)

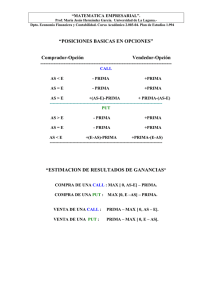

Tipos de Opciones (1)

Tipos de Opciones (2)

Tipos de posiciones(1)

Tipos de Posiciones (2) - Opción

Call/Larga

Valor de la opción

Precio de

ejercicio

Utilidad

0

Prima

Pérdida

Tipo de cambio

Tipos de Posiciones (3) - Opción

Call/Corta

Valor de la opción

Prima

Utilidad

0

Precio de

ejercicio

Pérdida

Tipo de cambio

Mas conceptos…

Valoración de Opciones

Valor de la

opción

Valor

intrínseco

Valor

tiempo

Valor Intrínseco

Opción call

Max[Ps − Pe;0]

Opción put

Max[Pe − Ps;0]

Donde:

Ps= precio Spot

Pe= precio de Ejercicio

Valor Tiempo

θ

The Greeks

γ

Letras Griegas(1)

Δ

∂C

Δ=

= N (d1 ) ≥ 0

∂S

Letras Griegas

γ

∂Δ ∂ 2C

Z (d1 )

= 2 =

γ=

∂S ∂S

S *σ * T

( − d1 ) 2

2

∂N (d1 ) e

Z (d1 ) =

=

∂d1

2π

Letras Griegas

θ

∂C

Z (d1 )

⎤

− rt ⎡

+ r * N (d 2 )⎥ f 0

θ = = K * e * ⎢σ *

∂T

2 T

⎣

⎦

( − d 2 )2

2

∂N (d 2 ) e

Z (d 2 ) =

=

∂d 2

2π

Letras Griegas

[

]

∂C

V=

= S * T * Z (d1 ) ≥ 0

∂σ

Letras Griegas

∂C

− rt

rho =

= T * K * e * N (d 2 ) ≥ 0

∂r

Valuación de Opciones

Modelo de Black & Scholes

Valor de opción call

C = S * N (d1 ) − K * e

− rt

* N (d 2 )

Donde

d1 =

2

⎛

⎞

S

σ

⎛ ⎞

⎟⎟ * T

ln⎜ ⎟ + ⎜⎜ r +

2 ⎠

⎝K⎠ ⎝

σ* T

d 2 = d1 − σ * T

Modelo de Black & Scholes

σ

Modelo de Black & Scholes

Valor de opción put

P = S * [N (d1 ) − 1] − K * e − rt * [N (d 2 ) − 1]

Donde

d1 =

2

⎛

⎞

S

σ

⎛ ⎞

⎟⎟ * T

ln⎜ ⎟ + ⎜⎜ r +

2 ⎠

⎝K⎠ ⎝

σ* T

d 2 = d1 − σ * T

Modelo Binomial

Valor del activo subyacente

S1,u=S0*(1+u)

u= alza

S0

d= baja

S1,d=S0*(1+d)

Modelo Binomial

C1,u= Max( S0*(1+u) - K; 0)

p

C0

1-p

C1,d= Max( S0*(1+d) - K; 0)

Modelo Binomial

r−d

p=

u−d

u−r

1− p =

u−d

Modelo Binomial

C0 =

p * C1,u + (1 − p ) * C1.d

1+ r

Modelo Binomial

p * CT ,u ,u + 2 p(1 − p ) * CT ,u ,d + (1 − p) * CT ,d ,d

2

C0 =

2

(1 + r )

2

Tipos de Instrumentos Financieros Derivados Explícitos (3)

Ejemplos de Swaps

Valuación de Swaps

⎡ (1 + i ) t − 1⎤

VRt = (Tasa Re cibida − TasaEntregada )* Nocional * ⎢

t ⎥

+

i

i

(

1

)

⎣

⎦

Contabilidad de Cobertura

Tipos de Cobertura

Requisitos para la contabilización

Documentación

62

Designación de Instrumentos de

cobertura

63

Tipos de Cobertura Financiera

Cobertura de

valor justo

Cobertura de

flujo de Caja

Cobertura de Valor Razonable

Cobertura de flujo de efectivo

Descontinuación

Descontinuación

Si el instrumento cubierto es medido a

costo amortizado, el ajuste acumulado será

amortizado en la madurez del Instrumento

Cobertura de

Flujo de Caja

Utilidades y perdidas acumuladas en el

patrimonio se mantienen allí hasta que el

instrumento cubierto impacte resultado, a

menos que se espere que la transacción

futura no ocurra

NIIF 9

y Emitida en un tercio.

y Reduce el número de Activos Financieros.

y Las siguientes modificaciones incorporarán: Mejoras al

Deterioro de Valor de los Activos Financieros y a la

Contabilidad de Cobertura.

y Se postergaría su aplicación inicial hasta el 01 de enero de

2015.

Preguntas

70

0

0