TALLER SECCION 17 y 27 NIIF

Anuncio

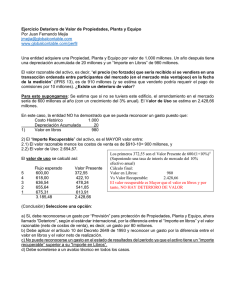

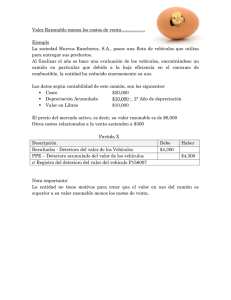

DIPLOMADO EN NIIF-PYMES Taller Sobre NIIF-PYMES SECCIONES 17-27 Objetivo: El objetivo del presente taller es reforzar el conocimiento de la sección 17 de las NIIF-PYMES Propiedad, planta y equipo, Sección 27 Deterioro, así como su análisis, interpretación y aplicación, cada respuesta debe estar justificada desde las distintas secciones que se tengan que considerar. 1. Una entidad debe medir su propiedad, planta y equipo tras el reconocimiento inicial: a. Al costo más el costo de mantenimiento diario. b. Al costo. c. Al costo menos cualquier depreciación acumulada menos cualquier pérdida por deterioro acumulada. d. al costo menos cualquier depreciación acumulada menos cualquier pérdida por deterioro acumulada más el costo de mantenimiento 2. El 1 de enero de 2013, la compañía ESPITIA Y LANDAZÁBAL adquirió un edificio por $1.250 millones del cual adicionalmente se debían pagar $50 millones de impuestos indirectos recuperables. En el acuerdo de compra se estipuló que el pago (incluido el pago de impuestos indirectos) debía cancelarse por completo en un solo pago, el 31 de diciembre de 2014. Se gastaron $2 millones de honorarios legales al adquirir el edificio y se pagaron el 1 de enero de 2013. El edificio está ocupado por el personal administrativo de la entidad. La tasa de descuento adecuada es del 7% por año. Cuàl es el costo inicial del edificio? 3. La sociedad LÓPEZ & MURCIA, El 1 de enero de 2012, adquirió un edificio por $1.300.000.000. Al 31 de diciembre de 2012, la gerencia había evaluado lo siguiente: La vida útil del edificio, en 50 años a partir de la fecha de adquisición. El valor residual del edificio, en $260.000.000. La entidad consumirá los beneficios económicos futuros del edificio de forma uniforme durante 50 años a partir de la fecha de adquisición, el valor razonable del edificio, en $1.500.000.000; El edificio está ocupado por el personal de ventas de la entidad. Cuál es el valor en libros del edificio el 31 de diciembre de 2012. 4. El 31 de diciembre de 2013, la entidad volvió a evaluar la propiedad descrita en la Pregunta 3 de la siguiente forma: La vida útil del edificio en 70 años a partir de la fecha de adquisición; el valor residual del edificio en $200.000.000; la entidad consumirá los beneficios económicos futuros del edificio de forma uniforme durante 70 años a partir de la fecha de adquisición; El valor razonable del edificio en $1600.000.000. Cuál es el valor en libros del edificio el 31 de diciembre de 2013. 5. La compañía “EL MARQUES” decide permutar una máquina cuyo valor razonable es de $150 millones, pero que fue adquirida por $200 millones y tiene un depreciación acumulada de $100 millones, por un tracto-camión cuyo valor razonable es de $140 millones y recibe adicionalmente $10 millones en efectivo, la configuración de los flujos de efectivo derivados del tracto-camión varían significativamente con relación a los derivados de la máquina entregada. 6. La compañía “THE LOST”, adquiere un banda transportadora por valor de $100 millones, su vida útil es de 20 años, dentro de la banda transportadora existe un motor que debe ser cambiado cada 5 años y cuyo valor se estima en $25 millones. Se requiere calcular y contabilizar la depreciación anual. La Contabilización en el momento de la sustitución del motor. 7. La sociedad GARCÍA & REYES, recibe en una permuta un vehículo remolcador, más $20 millones; a cambio de este entrega un tractocamión cuyo costo histórico es de $230.000.000, y su depreciación acumulada es de $130.000.000. Los valores razonables de los activos que se permutan no han podido ser medidos en forma confiable. Se requiere reconocer las operaciones realizadas del ejercicio, justificando las respuestas. 8. La sociedad P.OS.T INDUSTRIAL, adquiere el 26 de Mayo de 2013 una máquina específica para la depuración de residuos químicos producto de su actividad, a continuación se relacionan el importe pagado y las erogaciones que realizaron posteriormente. El precio de adquisición de la máquina es de $460.000.000 Costo del transporte y entrega de la máquina $ 23.000.000 Costos de instalación y montaje por $34.000.000 Se pagaron $8 millones en intereses en un préstamo que se realizó para la adquisición de la máquina. Costos de la preparación de la plataforma en la que se instaló la máquina $ 27.000.000. Costos de desmantelamiento de la máquina y rehabilitación del lugar a valor futuro $45 millones, calculado con una tasa del 4,% anual. La vida útil de la máquina se estima en 12 años, tiene un valor residual de $50 millones y su depreciación se calcula siguiendo el método de línea recta. Durante el mes de Junio se realizó la instalación de la máquina y quedó lista para ser utilizada el 1º de Julio de 2013. Se debe: a. Determinar la medición para el momento del reconocimiento y registrar contablemente. b. Las cuotas de depreciación con su debida contabilización. DIPLOMADO EN NIIF-PYMES 9. La transportadora TRANSQUIN, para el año 2009, tiene dentro de sus activos un tracto-camión (constituye por sí mismo una Unidad Generadora de Efectivo) del cual quiere comprobar la pérdida por deterioro, su importe neto en libros asciende a $370.000.000 y su vida útil restante se estima en 5 años. No es posible medir confiablemente su precio de venta por lo que el importe recuperable del tracto-camión es su valor de uso que se calcula con una tasa de descuento del 5% anual. Los flujos de efectivos futuros que se esperan son: AÑOS 2010 2011 2012 2013 2014 FLUJOS ESPERADOS 89.000.000 84.000.000 74.000.000 69.000.000 64.000.000 Se requiere establecer la pérdida por deterioro y en caso de existir, realizar los registros contables del caso, justificando los cálculos y el registro si lo hubiere. 10. La sociedad QUINDIPHARMA S.A., ha adquirido en el 2010, por un valor de $1.750.000.000 la totalidad de la sociedad HEALTH PHARMA la cual tiene dos Unidades Generadoras de Efectivo, La unidad de medicamentos con unos activos de $650.000.000 y la Unidad de Cosméticos con activos por $900.000.000. La UGE de cosméticos ha tenido pérdidas en el presente año y tiene un importe recuperable de $850.000.000. La UGE de medicamentos tiene un valor en libros de 800.000.000 a dic 31. Se requiere calcular y registrar el importe de la pérdida por deterioro de valor relativa al fondo de comercio que tendría que reconocer QUINDIPHARMA S.A, teniendo en cuenta que el fondo de comercio adquirido se puede distribuir en forma razonable mediante el prorrateo entre cada una de las unidades generadoras de efectivo basándose en los costos en la fecha de adquisición. 11. La empresa LÓPEZ & CRISTANCHO, a 31 de diciembre de 2014, tiene dentro de sus activos una UGE que presenta la siguiente información: VNR 782 millones, Valor en uso 785 millones. Los activos poseídos son: CONSTRUCCIONES Y EDIFICACIONES MAQUINARIA Y EQUIPO FLOTA Y EQUIPO DE TRANSPORTE PATENTES Y MARCAS PLUSVALIA 320.000.000 178.000.000 235.000.000 54.000.000 20.000.000 Se requiere contabilizar en caso de existir deterioro. 12. La sociedad KLEIN TOOLS, adquiere de contado el 1 de marzo de 2008 una patente por un valor de $45.000.000, tiene una vida útil de 5 años y se deprecia en línea recta. El 31 de Diciembre del mismo año el valor razonable (en las políticas contables la empresa estableció que su modelo para la valoración posterior es el de revaluación) de la patente es de $42.000.000. Para el 31 de Diciembre de 2009 el valor razonable de la patente es de $25.000.000. Se solicita realizar los registros contables correspondientes a la adquisición del activo y a cada cierre contable justificando los cálculos y los registros. 13. La sociedad ERLEYAFIR LTDA, ha adquirido un edificio por valor de $600.000.000, el 01/01/2007 con una vida útil de 10 años, estableció el método de depreciación lineal, transcurridos cinco años, se detectan indicios de deterioro del valor del edificio; y se establece que el precio estimado de venta del mismo es de $280.000.000, los gastos de una hipotética venta es del 8% del precio estimado de venta, los flujos de caja del edificio son: Contabilizar en caso de existir deterioro, considerando que el tipo de interés de mercado sin riesgo es del 5%; justifique los cálculos y registros. En cada una de las preguntas debe justificar su actuación, en sus propias palabras. CARLOS ALBERTO GARCIA M. Docente