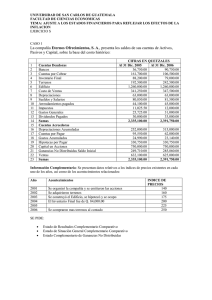

Propiedades, Planta y Equipo

Anuncio

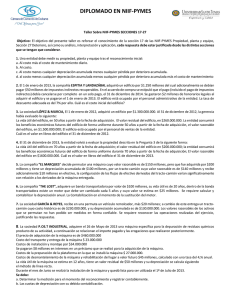

SECCION 17 PROPIEDADES, PLANTA Y EQUIPO Luisa María Correa A. Contabilidad Internacional CONTENIDO 1. 2. 3. 4. 5. 6. 7. 8. 9. Alcance Reconocimiento Medición Inicial. Medición posterior Depreciación Método de depreciación Deterioro del valor Baja en cuentas Información a revelar Contabilidad Internacional Definición PROPIEDADES, PLANTA Y EQUIPO Contabilidad Internacional Son activos tangibles que: a) Se mantienen en uso para la producción o suministro de bienes o servicios, para rendarlos a terceros con fines administrativos. b) Se espera usar por más de un periodo ALCANCE Contabilidad Internacional Aplica para todo tipo de PPyE excepto: ¾ ¾ ¾ ¾ Activos Biológicos relacionados con la actividad agrícola (sección 34) Derechos y reservas minerales Propiedades de inversión. Intangibles Reconocimiento Contabilidad Internacional • Piezas de repuesto y equipo auxiliar. • Inspecciones que constituyen una condición para el funcionamiento de un activo MEDICION INICIAL Contabilidad Internacional • Medición por su costo inicial COMPONENTES DEL COSTO 1. Precio de adquisición. 2. Todos los costos directamente atribuibles y las condiciones necesarias para que pueda operar de manera prevista por la gerencia. 3. La estimación inicial de los costos de desmantelamiento o retiro de la partida, GASTOS 1. Costos de apertura de nueva instalación productiva 2. Costos de publicidad y actividades promocionales. 3. Ctos de administración. 4. Ctos por prestamos (25) MEDICION INICIAL (2) Contabilidad Internacional MEDICION DEL COSTO : El costo de una partida de propiedades, planta y equipo será el precio equivalente en efectivo en la fecha de reconocimiento. Si el pago se aplaza más allá de los términos normales de crédito, el costo es el valor presente de todos los pagos futuros EJEMPLO: Entidad adquirió una planta por 2.000.000 u.m. con un crédito sin intereses a dos años. Una tasa de descuento adecuada es del 10% por año Medición posterior • Contabilidad Internacional Costo menos la depreciación acumulada y cualesquiera perdida por deterioro del valor acumulada. DEPRECIACIÓN: Si los principales componentes de una partida de propiedades, planta y equipo tienen patrones significativamente diferentes de consumo de beneficios económicos, una entidad distribuirá el costo inicial del activo entre sus componentes principales y depreciará cada uno de estos componentes por separado a lo largo de su vida útil. Otros activos se depreciarán a lo largo de sus vidas útiles como activos individuales. Con algunas excepciones, tales como minas, canteras y vertederos, los terrenos tienen una vida ilimitada y por tanto no se deprecian. METODO DE DEPRECIACION: que refleje el patrón al cual espera consumir los beneficios económicos futuros del activo. Los métodos posibles de depreciación incluyen el método lineal, el método de depreciación decreciente y los métodos basados en el uso Medición posterior (2) Contabilidad Internacional CONSIDERAR VIDA UTIL DE UN ACTIVO 2. El desgaste físico esperado, que dependerá de 3. La obsolescencia factores operativos técnica o comercial 4 Los límites legales o tales como el número restricciones similares procedente de los de turnos de trabajo cambios o mejoras en sobre el uso del la producción, o de activo, tales como las 1. La utilización en los que se utilizará el activo, el programa los cambios en la fechas de caducidad prevista del activo. de reparaciones y demanda del mercado de los contratos de mantenimiento, y el de los productos o arrendamiento grado de cuidado y servicios que se relacionados. conservación obtienen con el activo. mientras el activo no está siendo utilizado. BAJA EN CUENTAS Contabilidad Internacional • • En la disposición (venta) No se espere tener beneficios futuros. Una entidad reconocerá la ganancia o pérdida por la baja en cuentas de una partida de propiedades, planta y equipo en el resultado del periodo en que la partida sea dada de baja en cuentas (a menos que la Sección 20 Arrendamientos requiera otra cosa en caso de venta con arrendamiento posterior). Información a revelar Contabilidad Internacional •1. Las bases de medición utilizadas para determinar el importe bruto en libros. •2. Los métodos de depreciación utilizados. •3. Las vidas útiles o las tasas de depreciación utilizadas. •4. El importe bruto en libros y la depreciación acumulada al principio y al final del periodo que se informa. •5. conciliaciones en el importe en libros al principio y al final del periodo del que se informa. •6. propiedades que se encuentren con restricciones o restringidas como garantía de deudas. •7. Importe de los compromisos contractuales para la adquisición de PPyE Contabilidad Internacional