contabilidad y costos ult.pmd

Anuncio

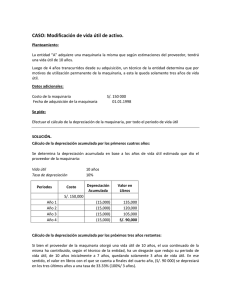

VII PREGUNTAS Y RESPUESTAS Preguntas y Respuestas Área: Contabilidad y Costos Respuestas a las preguntas formuladas en la segunda quincena de mayo. 1. Una empresa realizó la compra de 200 acciones de otra empresa a través de la Bolsa de Valores por un importe total de S/. 30,000. Para realizar esta transacción, la empresa inversionista contrató los servicios profesionales de un agente quien al finalizar sus servicios emitió un recibo por honorarios por un valor de S/. 300. ¿Cuáles son los asientos contables relacionados con esta operación para la empresa inversionista? Las acciones son consideradas como instrumentos financieros, se tratan de un contrato que da lugar, simultáneamente, a un activo financiero en una entidad, que es la inversionista y a un pasivo financiero o a un instrumento de patrimonio en otra entidad, que es la empresa emisora. En este sentido, el tratamiento contable de los instrumentos financieros se encuentra regulado por las disposiciones establecidas en la NIC 39 Instrumentos Financieros Reconocimiento y Medición. La mencionada norma establece en su párrafo 43 que cuando se adquiere inicialmente un activo financiero, formará parte del costo los desembolsos relacionados con la transacción (costos de transacción), siempre que sean directamente atribuibles a la compra o emisión del mismo. Los costos de transacción incluyen honorarios y comisiones pagadas a los agentes (incluyendo empleados que actúen como agentes de venta), asesores e intermediarios, tasas establecidas por las agencias reguladoras y bolsas de valores, así como impuestos y otros derechos que recaigan sobre la transacción. De acuerdo con lo anterior, en la consulta planteada tenemos que el importe que la empresa inversionista paga al agente por los servicios prestados para llevar a cabo la adquisición de las acciones incrementarán el costo de las mismas. A continuación presentamos los asientos contables para la empresa inversionista: x P R I M E R A Q U I N C E N A - J U N I O 2006 31 VALORES 30,000.00 311 Acciones 46 CUENTAS POR PAGAR DIVERSAS 30,000.00 469 Otras cuentas por pagar x/x Por el registro de la adquisición de 200 acciones 811-10 x 31 VALORES 300.00 311 Acciones 46 CUENTAS POR PAGAR DIVERSAS 469 Otras cuentas por pagar x/x Por el registro de del recibo por honorarios emitido por el agente de ventas. x 300.00 2. Una empresa realizó la venta de un vehículo que anteriormente fue objeto de una revaluación voluntaria por un importe de S/. 9,300 más IGV. El valor en libros del bien es el siguiente: costo S/. 10,625 (incluye la revaluación de S/. 2,625) y depreciación acumulada S/. 2,625 (incluye depreciación de la revaluación de S/. 525). ¿Cómo se debe efectuar la contabilización de la venta y su costo respectivo? El ingreso obtenido por la empresa producto de la venta del vehículo debe reconocerse contablemente por el importe por el cual se producen los beneficios económicos, es decir, por S/. 9,300 mediante el siguiente asiento contable: x 16 CUENTAS POR COBRAR DIVERSAS 11,067.00 168 Otras cuentas por cobrar diversas 40 TRIBUTOS POR PAGAR 1,767.00 401 Gobierno Central 4011 IGV e IPM 76 INGRESOS EXCEPCIONALES 9,300.00 762 Enajenación de Inmuebles, Maquinaria y Equipos x/x Por el registro de la factura por la venta del vehículo x Por otro lado, el activo fijo debe ser dado de baja de los libros y registros contables cuando se produzca la transferencia de propiedad, tal como lo establece el párrafo 67 de la NIC 16: Inmuebles, Maquinarias y Equipo. Para dar de baja contablemente un activo se requiere eliminar de los libros contables los saldos de las cuentas relacionadas, que para la presente pregunta incluye lo siguiente: - Eliminar el saldo de la cuenta de costo del activo, que comprenden la cuenta 33 Inmuebles, Maquinaria y Equipos más la cuenta 35 Valorización Adicional de Inmuebles, Maquinaria y Equipo. - Eliminar el saldo de la cuenta 39 Depreciación y Amortización Acumulada que incluye el importe acumulado de la depreciación de la revaluación. - Reconocerse la ganancia o pérdida resultante de la operación, que viene a ser la diferencia entre el costo del activo y su depreciación acumulada. Considerando los datos indicados en la presente pregunta, el asiento para dar de baja el vehículo será: x 39 DEPRECIACIÓN Y AMORTIZ. ACUMULADA 2,625.00 393 Depreciación de inmuebles, maquinaria y equipos 66 CARGAS EXCEPCIONALES 8,000.00 661 Costo neto de enajenación 33 INMUEBLES, MAQUINARIA Y EQUIPO 8,000.00 334 Unidades de transporte 35 VALORIZACIÓN ADICIONAL 2,625.00 DE INMUEBLES, MAQUINARIA Y EQUIPO 354 Unidades de transporte x/x Por el registro del costo neto de enajenación de la venta del vehículo x Adicionalmente, cabe indicar que con la venta del activo se está realizando el mayor valor de la Valorización Adicional, en este sentido, el incremento patrimonial por valorización adicional será llevado a resultados acumulados o capital por aportes, de conformidad con la Resolución Nº 012-98-EF-93.01 del Consejo Normativo de Contabilidad (15-04-98). 3. ¿Qué es una diferencia temporal, según la NIC 12 Impuesto a la Renta? De conformidad con la NIC 12 Impuesto a la Renta, las diferencias temporales son las diferencias existentes entre el importe en libros de un activo o un pasivo (base contable) y su valor que constituye para efectos tributarios (base tributaria). Estas diferencias resultarán en montos gravables o deducibles en ejercicios futuros. Una diferencia temporal es gravable cuando dé lugar a montos gravables al determinar la utilidad gravable de periodos futuros, cuando el valor del activo o pasivo se recupere o liquide. Una diferencia temporal es deducible cuando dé lugar a montos deducibles al determinar la utilidad gravable de periodos futuros, cuando el valor del activo o pasivo se recupere o liquide. Las preguntas planteadas a continuación serán absueltas en la edición de la segunda quincena de junio. 1. Con fecha 20 de mayo, una empresa inmobiliaria decide alquilar el inmueble donde realizaba sus operaciones administrativas, es decir, transferir el inmueble de activo fijo a inversión inmobiliaria. El valor en libros a la fecha de transferencia del inmueble es: costo del terreno S/. 20,000 y construcción S/. 90,000 (neto de una depreciación acumulada de S/. 30,000). Sabiendo que el valor razonable del inmueble a la fecha de cambio es de S/. 70,000. Efectuar la contabilización de esta operación. 2. En el mes de junio 2006 la empresa "x" realizó la cobranza de una factura que se provisionó como cobranza dudosa en el ejercicio 2005, el importe de la factura es de S/. 5,400.00. ¿Cómo se contabiliza esta operación? 3. ¿En qué consiste el método de depreciación de unidades producidas? INSTITUTO PACÍFICO