- Ninguna Categoria

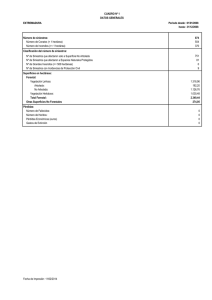

Notas de Revelación

Anuncio