volumen-utilidad.

Anuncio

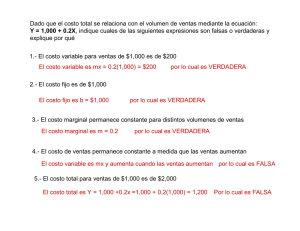

Unidad III El modelo costovolumen-utilidad Ténica s de pl a ne ación y control Esquema conceptual: Unidad III Método de la ecuación o algebraica Método de contribución marginal Método gráfico Suposiciones y terminología del modelo costo-volumen-utilidad Elementos esenciales del análisis de costo-volumen-utilidad Defendiendo el punto de equilibrio 1.El punto de equilibrio 2. Formas de presentar el punto de equilibrio: algebraica y gráfica UNIDAD III El modelo costo-volumen-utilidad 42 5.El modelo costo-volumen-utilidad y el análisis de sensibilidad (simulación) 3. La planeación de utilidades y la relación costo-volumen-utilidad Estructuras alternas de costo fijo/costo variable Análisis de sensibilidad e incertidumbre 4. La gráfica volumen-utilidad Meta de utilidad de la operación Meta de utilidad neta e impuestos sobre la renta Semana 3 Unida d I I I. El modelo costo -volumen-u tilida d Presentación E n esta unidad revisaremos una de las herramientas de planeación fundamentales para los gerentes: el análisis de costo-volumen-utilidad (cvu), el cual permite analizar el ingreso total, el costo total y la utilidad de la operación, considerando todos los cambios que ocurran en el grado de producción, precio de venta, costos variables por unidad o costos fijos. El cvu es una herramienta que los gerentes emplean para conocer la forma en que se ven afectados los ingresos y los costos si se venden más unidades, si se rebaja el precio, si se vende en otros mercados, etc. La herramienta cvu permite analizar las distintas posibilidades para tomar la mejor decisión. En esta semana abordaremos temas como el punto de equilibrio, formas de presentar el punto de equilibrio: algebraica y gráfica; la planeación de utilidades y la relación costo-volumen-utilidad; el modelo costo-volumen-utilidad y el análisis de sensibilidad (simulación). Objetivos específicos 43 • El alumno definirá las características de la herramienta cvu para planear costos, identificando sus ventajas para la toma de decisiones. Tema y subtemas I. El modelo costo-volumen-utilidad III III.1 El punto de equilibrio III.2 Formas de presentar el punto de equilibrio: algebraica y gráfica Ténica s de pl a ne ación y control III.1 El punto de equilibrio Antes de adentrarnos a los conceptos, primeramente se comentará para su comprensión, las suposiciones básicas del modelo costo-volumen-utilidad. Suposiciones y terminología del modelo costovolumen-utilidad. El análisis de costo-volumen-utilidad (cvu) se basa en varias suposiciones: Suposiciones del modelo CVU 1. Los cambios en el nivel de los ingresos y los costos sólo se producen debido a variaciones en la cantidad de unidades producidas y vendidas; por ejemplo, la cantidad de televisiones que fabrica y vende Sony Co.® La cantidad de unidades de producción es el único causante de los ingresos y los costos. Al igual que un causante del costo es cualquier factor que afecta a los costos, un causante del ingreso es cualquier factor que afecta a los ingresos. 2. Los costos totales se dividen en un elemento fijo y en uno variable, en relación con el grado de la producción. Los costos variables incluyen costos directos variables y costos indirectos variables del producto. En forma similar, los costos fijos incluyen costos directos fijos y costos indirectos fijos del producto. 44 3. Cuando se presentan de forma gráfica, el comportamiento de los ingresos totales y los costos totales es lineal (línea recta), en relación con las unidades de producción dentro del rango relevante (y el periodo). 4. El precio de venta unitario, los costos variables unitarios y los costos fijos son conocidos y constantes. 5. El análisis puede abarcar un solo producto o suponer que la mezcla de ventas, cuando se venden múltiples productos, permanecerá constante al variar la cantidad de unidades totales vendidas. 6. Todos los ingresos y costos se suman y comparan, sin tomar en cuenta el valor del dinero en tiempo. Las relaciones simples del CVU Muchas compañías (con sus divisiones y plantas) e industrias, como la aeronáutica, automotriz, la de productos químicos, la de plásticos y la de semiconductores, han descubierto que las relaciones cvu simples son útiles en las decisiones de planeación estratégica y de largo plazo, así como en las decisiones sobre características y fijación de precios del producto. Unida d I I I. El modelo costo -volumen-u tilida d En otros ámbitos, las suposiciones sencillas requerirán de múltiples causantes del ingreso (como las cantidades de producción, de visitas de ventas a los clientes y de anuncios publicados) y múltiples causantes del costo (como las cantidades de unidades de producción y de lotes en los que estas se producen). Las ideas básicas del modelo cvu tal vez aun sean útiles en estas situaciones, pero el análisis es más complejo. Sin embargo, los gerentes y contadores siempre tienen que evaluar si las relaciones cvu simplificadas producen predicciones suficientemente exactas de la manera en que se comportan los ingresos totales y los costos totales. Los gerentes deben considerar un enfoque más complejo que, por ejemplo, tome en cuenta múltiples causantes de ingresos y de costos, además de funciones de costos que no sean lineales pues al hacerlo, tomarán decisiones significativamente mejores. Antes de explicar los fundamentos del análisis del cvu, aclaremos algunas ideas: Utilidad De operación = Total de ingresos operativos Términos relacionados con el CVU Costo de las mercancías vendidas y costos operativos (sin el impuesto a la renta). La utilidad neta es la utilidad de operación más los ingresos que no se relacionan con ella (como los ingresos por intereses), menos los costos que tampoco tienen que ver con la operación (como el costo de los intereses), menos el impuesto sobre la renta. Vamos a suponer que los ingresos y los costos no relacionados con la operación son de cero. Por lo tanto, la utilidad neta se calcula así: 45 utilidad neta = utilidad de operación – impuesto sobre la renta. Elementos esenciales del análisis de costo-volumenutilidad Iniciemos el análisis del CV, utilizando un ejemplo: 1 María Frost piensa vender el software Hacerlo Todo un paquete para el hogar y la oficina, en una convención sobre computadoras en Chicago. María compra este software a un mayorista en $120 por paquete, con la autorización de regresar lo que no venda. Ella venderá cada unidad (paquete) en $200. Ya pagó $2,000 a Computer Conventions, Inc., por el alquiler del puesto para los días de la convención. Suponga que no hay otros costos. ¿Qué utilidad obtendrá María por diferentes cantidades de unidades vendidas? 1 Horngren,G., Foster,S. y Datar, M. (2007). Contabilidad de costos. México: Pearson Educación. Análisis de caso Ténica s de pl a ne ación y control El costo del alquiler de $2,000 es un costo fijo, pues no cambia sin importar cuantas unidades se vendan. El costo del paquete es variable, pues aumenta en proporción al número de unidades vendidas. Por cada unidad que venda, María incurre en un costo de $120 para comprarla. Si María vende cinco paquetes, los costos variables de la compra son $600 ($120 x 5). Con el análisis de cvu, María puede examinar las variaciones en la utilidad de operación como resultado de vender diferentes cantidades de paquetes; recibirá ingresos de $1,000 ($200 x 5), e incurrirá en costos variables de $600($120 x 5) y costos fijos de $2,000, lo que mostrará una pérdida de operación de: Alquiler Inversión Ganancia Total $2,000 $600 $1,000 - $1,600 Si María vende 40 paquetes, recibirá ingresos de $8,000($200 x 40), e incurrirá en costos variables de $4,800($120 x 40) y los mismos costos fijos de $2,000, lo que dejará una utilidad de operación de: 46 Alquiler Inversión Ganancia Total $2,000 $4,800 $8,000 $1,200 Las cifras variables Si observas el ejemplo anterior, las cifras que pueden modificarse al vender distintas cantidades de paquetes, son los ingresos totales y los costos variables totales. Definición de contribución marginal “La diferencia entre los ingresos totales y los costos variables totales se denomina contribución marginal, que es un resumen eficaz de las razones por las que la utilidad de operación cambia según lo hace la cantidad de unidades vendidas.” 2 La contribución marginal de María, al vender cinco paquetes, es de: $400(ingresos totales, $1,000, menos los costos variables totales, $600), Y al vender 40 paquetes es de $3,200(ingresos totales, $ 8,000, menos los costos variables totales, $4,800). Considera que los cálculos de la contribución marginal rebajan todos los costos variables. Por ejemplo, si en la convención María pagara a un vendedor una comisión de ventas por cada unidad vendida del software Hacerlo Todo, los costos variables incluirían el costo del paquete más la comisión de ventas. 2 Horngren,G., Foster,S. y Datar, M. (2007). Contabilidad de costos. México: Pearson Educación. Unida d I I I. El modelo costo -volumen-u tilida d La contribución marginal unitaria es la diferencia entre el precio de venta y el costo variable por unidad. Definición de contribución marginal unitaria En el ejemplo del software Hacerlo Todo, la contribución marginal unitaria es igual a: $200 - $120 = $80. Así es posible calcular la contribución marginal como: Contribución marginal = Contribución marginal unitaria x número de paquetes vendidos. Por ejemplo, al venderse 40 paquetes, la contribución marginal es igual a: $80 X 40 = $3,200. La contribución marginal es uno de los elementos clave para el modelo cvu porque representa el importe de los ingresos, menos los costos variables que contribuyen a la recuperación de los costos fijos. Cuando éstos se recuperan por completo, decimos entonces que la contribución marginal participa en la utilidad de operación. Observa con atención la siguiente tabla, donde se calcula la contribución marginal que obtendría María Frost, dependiendo del número de software que venda: 47 Cantidad de paquetes vendidos 0 1 5 25 40 Ingresos a $200 por paquete $0 $200 $1,000 $5,000 $8,000 Costos variables a $120 por paquete $0 $120 $600 $3,000 $4,800 Contribución marginal a $80 por paquete $0 $80 $400 $2,000 $3,200 Costos fijos $2,000 $2,000 $2,000 $2,000 $2,000 Utilidad de la operación -$2,000 -$1,920 -$1,600 $0 $1,200 La tabla anterior representa un estado de resultados de contribución, que agrupa por líneas cada partida, de acuerdo al patrón de comportamiento del costo, destacando la contribución marginal. Si observas en la tabla, cada unidad que se venda aumentará la contribución marginal por $80 lo que hace posible la recuperación de los costos fijos y la reducción de la pérdida de operación. Así pues, el aumento de la contribución marginal es directamente proporcional al de la utilidad de operación (o a la disminución de la pérdida de operación). Estado de resultados de contribución Ténica s de pl a ne ación y control Definición de porcentaje de contribución marginal Existe la posibilidad de expresar la contribución marginal como un porcentaje. “El porcentaje de contribución marginal (denominado a sí mismo razón de contribución marginal) es la contribución marginal unitaria dividida entre el precio de venta”.3 En el ejemplo anterior, la contribución marginal unitaria correspondía a $80, entonces: $80 = 40% $200 Tenemos entonces que el porcentaje de contribución marginal es la contribución marginal que se consigue por cada dólar de ingreso; en el ejemplo tendríamos que 40% de cada dólar, se aplica a la contribución marginal. Regresando al ejemplo de María, si ella vende: 25 paquetes x $200 = $5,000 x 40% = $2,000 Resultado que nos indica que María compensa los costos fijos con exactitud. Así pues el punto de equilibrio de María sería de 25 paquetes, con un valor de $5,000. 48 Definiendo el punto de equilibrio El punto de equilibrio es la cantidad de producción con la que los ingresos totales igualan los costos totales; es decir, con el que la utilidad de operación es cero. ¿Por qué interesa a los gerentes el punto de equilibrio? ¿Que significado tiene para ti? Definición de punto de equilibrio Más que nada porque desean evitar pérdidas de operación, y el punto de equilibrio indica qué grado de ventas tienen que conseguir para evitarlas. Métodos para calcular el punto de equilibrio A continuación se examinarán los tres métodos que se utilizan para determinar el punto de equilibrio: el de la ecuación, el de contribución marginal y el gráfico. 3 Observa con atención las abreviaturas que emplearemos: Horngren,G., Foster,S. y Datar, M. (2007). Contabilidad de costos. México: Pearson Educación. Unida d I I I. El modelo costo -volumen-u tilida d PVU = Precio de venta por unidad CVP = Costos variables por unidad CMU = Contribución marginal unitaria (PVU - CVP) %CM = Porcentaje de contribución marginal (CMU / PVU ) CF = Costos fijos C= Cantidad de unidades de producción vendidas(y fabricadas) UO = Utilidad de operación MUO = Meta de utilidad de operación MUN = Meta de utilidad neta III.2Formas de presentar el punto de equilibrio: algebraica y gráfica Iniciemos con la revisión del método de la ecuación, o algebraica, para determinar el punto de equilibrio. Método de la ecuación o algebraica. Para este método, la terminología de la tabla se expresa en el estado de resultados como lo indica la siguiente ecuación: Ingresos – costos variables – costos fijos = Utilidad de operación. (PVU x C) – (CVP x C) – CF = UO 49 Características del método de la ecuación o algebraica Esta ecuación ofrece el enfoque más general y fácil de recordar para cualquier situación de cvu. Con la información del software Hacerlo Todo, que ya se presentó, sustituiremos los datos correspondientes para obtener el punto de equilibrio correspondiente. $200C – $120C – $2,000 = $ 0 $80C = $2,000 C = $ 2,000 ÷ $80 = 25 UNIDADES Si María vende menos de 25 unidades, tendrá una perdida; si vende las 25, llegará al punto de equilibrio; y si vende más de 25, obtendrá una utilidad. El punto de equilibrio se expresa en unidades. También se puede expresar en importes de ingresos: 25 UNIDADES X $ 200 PRECIO DE VENTA = $5,000 Expresión del punto de equilibrio Ténica s de pl a ne ación y control Método de contribución marginal Características del método de contribución marginal En este método se emplea el concepto de contribución marginal para rehacer el método de la ecuación. Utilicemos la ecuación anterior: (PVU x C) – (CVP x C) –CF = UO Si redactamos la ecuación anterior, obtendremos que: Es decir, (PVU – CVP) x C = CF + UO CMU x C = CF + UO C = CF + UO CMU En el punto de equilibrio, la utilidad de operación es, por definición, cero. Al establecer UO = 0, se obtiene: 50 C = CF CMU Decimos entonces que el punto de equilibrio en número de unidades es igual a: Punto de equilibrio = en número de unidades Costos totales Contribución marginal unitaria Así pues, tenemos que los cálculos en el método de la ecuación y de contribución marginal son similares, debido a que uno proviene de una nueva formulación del otro. Siguiendo con el ejemplo anterior, los costos fijos son $2,000 y la contribución marginal unitaria de $80: $80 ($200 – $120) Por lo tanto, el punto de equilibrio en número de unidades será: Punto de equilibrio = $ 2,000 = 25 unidades en número de unidades $80 por unidad Podemos manipular, de forma algebraica, la tercera ecuación con el fin de calcular los ingresos del punto de equilibrio a partir del porcentaje de contribución marginal. Unida d I I I. El modelo costo -volumen-u tilida d Si multiplicamos ambas partes de la ecuación por el pvu, obtenemos que: punto de equilibrio punto de equilibrio en importes = en número x PVU = CF x PVU de ingresos de unidades CMU = CF (al dividir tanto el numerador como el denominador entre CMU el PVU) PVU = CF [debido a que el porcentaje de contribución marginal (%CM) %CM es igual a la contribución marginal unitaria (CMU) dividida Entre el precio de venta por unidad (PVU)] Si consideramos el ejemplo anterior, tenemos entonces que: %CM = CMU = $80 = 40% PVU $200 Y así tenemos que el punto de equilibrio es: En importes de ingresos = CF = $2,000 = $5,000 %CM 40% 51 El método gráfico En este método se traza una línea para el costo total y otra para los ingresos totales. Donde éstas se cruzan, se encuentra el punto de equilibrio. Características del método gráfico Siguiendo el ejemplo del software Hacerlo Todo, observaremos que sólo necesitamos dos puntos para trazar cada línea. Éstas son:4 1. Línea de costo total. Es la suma de los costos fijos más los costos variables. Recordemos que nuestros costos fijos ascienden a $2,000 los cuales se medirán en el eje vertical (punto A) y se extiende una línea en sentido horizontal. Por su parte, los costos variables son de $120 por unidad. Para trazar la línea del costo total, se usa como un punto los costos fijos de $2,000 con 0 unidades vendidas (punto A), pues los costos variables son de $0, al venderse cero unidades. Elegimos otro grado conveniente para producir (por ejemplo, 40) y se determina el costo total correspondiente. Los costos variables totales con este grado de producción son $4,800(40 x $120). Debido a que los costos fijos son de $2,000 en todos los grados de producción dentro del rango relevante, los costos totales de 40 unidades 4 Horngren,G., Foster,S. y Datar, M. (2007). Contabilidad de costos. México: Pearson Educación. Características de la línea de costo total Ténica s de pl a ne ación y control vendidas son de $6,800($2,000 + $4,800), que es el punto B. La línea de costo total es la recta del punto A que pasa por el punto B. 2. Línea del ingreso total. Para iniciar, es conveniente partir de $0 ingresos y cero unidades vendidas, que correspondería al punto C. Seleccionaremos un segundo punto partiendo de un grado de producción conveniente y determinando los ingresos totales correspondientes, que indicaría el punto D. La línea de los ingresos totales es la recta que va del punto C al punto D. Características de la línea del ingreso total La venta de 40 unidades generaría ingresos totales por $8,000, lo cual representa el punto D. Información que se genera con el método gráfico El punto de equilibrio es la cantidad de unidades vendidas en la que se cruzan las líneas de los ingresos totales y el costo total. La intersección de las líneas representa las 25 unidades que deberán venderse para tener ingresos totales iguales al costo total. La gráfica que se genera permite tener una perspectiva de las utilidades o pérdidas para una gama de grados de producción, así como el punto de equilibrio. Las regiones sombreadas del gráfico señalan las utilidades de operación. $10,000 Línea de ingresos totales Utilidad de la operación D $8,000 B $6,000 Dólares 52 Ejemplo del método gráfico $8,000(40 X $200) $5,000 Línea de costos totales $4,000 Costos variables Punto de equilibrio = 25 unidades $2,000 Costos fijos Área de pérdida de operación Área de utilidad de operación 10 20 25 30 Unidades vendidas 40 50 Unida d I I I. El modelo costo -volumen-u tilida d Reactivos de autoevaluación Instrucciones: Relaciona las columnas anotando en el paréntesis el número de la opción correcta. 1. En el análisis de sensibilidad, determina la posibilidad de que un importe real se desvíe del importe esperado. ( ) incertidumbre 2. Es la cantidad de producción con la que los ingresos totales igualan los costos totales; la utilidad de operación es cero. ( ) el punto de equilibrio 3. Es un resumen eficaz de las razones por las que la utilidad de operación cambia según lo hace la cantidad de unidades vendidas. ( ) la utilidad neta 4. Es la utilidad de operación más los ingresos que no se relacionan con ella, menos los costos, menos el impuesto sobre la renta. ( ) contribución marginal 53 Ténica s de pl a ne ación y control Glosario Punto de equilibrio: Momento en el que el importe de ventas de una empresa, iguala al de los costos y gastos que dichas ventas originan. Incertidumbre: Grado de desconocimiento o falta de información, inseguridad. Utilidades: Son las ganancias por la venta de productos o servicios. Fuentes de información Calleja Bernal, F.(2001). Contabilidad de costos. México: Pearson Educación. Horngren, G., Sundem, S. y Eliott, M. (2002). Contabilidad de costos. Un enfoque gerencial. México: Pearson Educación. 54 Unida d I I I. El modelo costo -volumen-u tilida d Panel de verificación Instrucciones: Relaciona las columnas anotando en el paréntesis el número de la opción correcta. 1. En el análisis de sensibilidad, determina la posibilidad de que un importe real se desvíe del importe esperado. ( 1 ) incertidumbre 2. Es la cantidad de producción con la que los ingresos totales igualan los costos totales; la utilidad de operación es cero. ( 2 ) el punto de equilibrio 3. Es un resumen eficaz de las razones por las que la utilidad de operación cambia según lo hace la cantidad de unidades vendidas. ( 4 ) la utilidad neta 4. Es la utilidad de operación más los ingresos que no se relacionan con ella, menos los costos, menos el impuesto sobre la renta. ( 3 ) contribución marginal 55