Informe Mensual de Materias Primas Agropecuarias

Anuncio

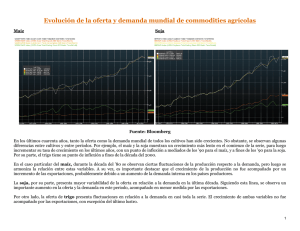

Panorama Global de Commodities Marzo 2014 Panorama Global de Commodities Marzo 2014 ISSN 1853-9637 Edición online Fecha de publicación | Abril 2014 Banco Central de la República Argentina Reconquista 266 (C1003ABF) Ciudad Autónoma de Buenos Aires República Argentina Tel | (+54 11) 4000-1207 Sitio web | www.bcra.gov.ar Contenidos, coordinación y diagramación | Gerencia de Análisis Macroeconómico Edición | Subgerencia General de Investigaciones Económicas Colaboraciones | Gerencia de Análisis del Sistema Financiero y Mercado de Capitales El contenido de esta publicación puede reproducirse libremente siempre que se cite la fuente. Para comentarios o consultas a la edición electrónica: [email protected] Contenido Pág 4 | Resumen Ejecutivo Pág 5 | I. Mercados de Productos Primarios Pág 11 | II. Mercados Conexos Pág 14 | III. Perspectivas Pág 16 | IV. Definición de los Principales Determinantes del Mercado Pág 17 | V. Participación por País/Región en la Producción, Demanda, Exportaciones e Importaciones de los Principales Productos Agrícolas Pág 18 | VI. Resumen de Precios de Commodities Pág 19 | Glosario de Abreviaturas y Siglas Excepto que se indique lo contrario, las cifras a las que se hace referencia en el presente informe son promedios mensuales. El cierre estadístico es marzo de 2014. Resumen Ejecutivo En marzo de 2014 los precios de las materias primas agropecuarias reflejaron una suba de 0,4%, mientras que las cotizaciones de los metales y minerales y de la energía exhibieron caídas de 3,7% y 2,1%, respectivamente. En términos interanuales las materias primas agropecuarias y los metales y minerales se contrajeron 2% y 12%, respectivamente, mientras que en el caso de la energía los precios subieron 1%. Los precios de los principales commodities agropecuarios exhibieron subas en relación al mes previo, aunque continuaron ubicándose por debajo de los registrados un año atrás, con excepción del trigo. Respecto de los costos agrícolas, las cotizaciones de los fertilizantes cayeron en su comparación mensual e interanual. Por su parte, los valores de los fletes aumentaron fuertemente respecto de febrero, ubicándose un 69% por encima de los de igual período de 2013. En tanto, los precios de los biocombustibles mostraron comportamientos heterogéneos. En marzo se observaron movimientos mixtos en el interés abierto de los diferentes granos. En los contratos de trigo se destacó una importante reversión de la posición vendida neta de agentes no comerciales (principalmente a partir del cierre de contratos vendidos), en un marco de suba acentuada de las cotizaciones. En tanto, para el maíz se ampliaron las posiciones compradas netas, mientras que para la soja estas se redujeron pero manteniéndose en niveles cercanos a los máximos de los últimos 5 años. En perspectiva, las cotizaciones del maíz y de la soja dependerán fundamentalmente de las condiciones climáticas en las zonas productoras del hemisferio sur de Brasil y de Argentina, al tiempo que se prevé una caída de la demanda china de la oleaginosa en el corto plazo tras conocerse que el país asiático mantiene exceso de inventarios. Para el trigo resultará de relevancia el desarrollo del cultivo en Norteamérica, Europa, Australia y los países de la ex Unión de las Repúblicas Socialistas Soviéticas (ex-URSS). En segundo orden, el desarrollo del conflicto en Ucrania y la perspectiva de una eventual sanción de la Unión Europea de y los Estados Unidos a Rusia seguirá influyendo en la evolución de los precios del trigo, del maíz y de la energía. Los valores de los commodities industriales seguirán siendo influidos por la actividad manufacturera en los principales países emergentes, particularmente de China. Si bien la evolución de la oferta y demanda global seguirá constituyendo uno de los principales factores de incidencia sobre la trayectoria de los precios, episodios de creciente volatilidad en los mercados bursátiles podrían imprimir mayor variabilidad sobre los valores de las materias primas agrícolas. Cuadro 1 Gráfico 1 Precios de Commodities, Productos Asociados y Dólar Multilateral Precios de Materias Primas 1984=100 (Índice en US$ corrientes) 500 450 400 Producto i.a. acumulado en el año 0,4 -1,8 3,0 Soja 4,8 -2,6 6,2 Maíz 7,1 -36,4 12,8 Trigo 13,4 4,7 12,1 Arroz -8,1 -24,5 -6,4 Metales y minerales -3,7 -12,2 -6,5 Energía -2,1 1,3 -1,3 -1,3 -0,8 -3,0 Fertilizantes -3,2 -20,5 2,7 Fletes marítimos 30,2 69,4 -31,9 Dólar multilateral* -0,1 2,4 1,1 Agropecuarios Agropecuarias Metales y minerales 350 300 250 Petróleo crudo Brent 200 150 100 Variación Mar-04 / Mar-14 50 Mar-04 Energía Agropecuarias Metales y Minerales 168% 67% 68% Variación % promedio Marzo vs. mes anterior Energía *Índice publicado por la Reserva Federal de Estados Unidos que compara en términos nominales al dólar estadounidense frente a una canasta de monedas de los principales socios comerciales. Una suba implica una Mar-06 Mar-08 Mar-10 Mar-12 Mar-14 apreciación delMundial, dólar. Bloomberg y Reserva Federal de los Estados Unidos Fuente: Banco Fuente: Banco Mundial Panorama Global de Commodities | Marzo 2014 | BCRA | 4 I. Mercados de Productos Primarios1 Gráfico 2 China. Producción Industrial e Importaciones y Precios Internacionales de Metales y Minerales var. % i.a. var. % i.a. 120 23 Importaciones de metales y minerales 90 20 Precio internacional de los metales y minerales Producción industrial (eje derecho) 60 17 30 14 0 11 -30 8 -60 Mar-08 Mar-09 Mar-10 Mar-11 Mar-12 5 Mar-14 Mar-13 Fuente: Elaboración propia en base a datos del Banco Mundial y DataStream Cuadro 2 Estimación de Oferta y de Demanda Mundial de Granos Campaña 2012/13 (mill. toneladas) Soja Trigo Maíz Arroz Campaña 2013/14 Campaña 2013/14 (mill. toneladas) (mill. toneladas) FEBRERO MARZO Efecto sobre el precio MARZO vs FEBRERO Oferta total* 323,0 346,4 343,2 + Demanda total 258,9 269,6 269,7 + Stocks finales 62,5 73,0 70,6 + Oferta total* 854,7 887,7 888,6 - Demanda total Stocks finales 655,2 704,0 704,8 + 174,5 183,7 183,8 Oferta total* 987,5 1.100,6 1.102,2 - Demanda total Stocks finales 863,9 943,3 943,7 + 123,6 157,3 158,5 - Oferta total* 574,7 578,4 585,7 - Demanda total Stocks finales 469,3 477,3 474,0 - 105,4 105,0 111,7 - - *La Oferta total incluye la producción total + stocks iniciales Estimado a Mar-14 Fuente: Elaboración propia en base a datos del USDA Gráfico 3 Producción Mundial de Granos millones tn. 1.200 967,5 1.000 800 712,7 600 400 285,4 200 En marzo de 2014 los índices de precios del agrupado de los productos agropecuarios 2 publicados por el Banco Mundial crecieron 0,4% mensual. En tanto, las cotizaciones de los metales y minerales se contrajeron en relación a febrero 3,7%, mientras que las de la energía cayeron 2,1%. Respecto de igual período del año pasado, el indicador de cotizaciones de la energía creció 1%, al tiempo que el de los agropecuarios cayó 2% y el de los metales y minerales registró la mayor merma, de 12% (ver Cuadro 1). Tras la nueva moderación en marzo del estímulo monetario no convencional en los Estados Unidos, pese a la aun frágil evolución del mercado laboral y al ritmo de crecimiento de los precios —por debajo de la meta establecida por la autoridad monetaria (2%)—, la decisión de la Reserva Federal de los Estados Unidos de continuar con los recortes del estímulo no convencional convalida las previsiones de la finalización del programa de compras de activos financieros hacia octubre próximo. Así, se siguió configurando un escenario menos favorable para la trayectoria de los precios de los commodities. En este marco, los principales mercados financieros internacionales mantuvieron comportamientos volátiles, sosteniéndose la apreciación nominal del dólar respecto de las monedas de sus principales socios comerciales (2,4% interanual —i.a.—)3. En tanto, los precios de los principales commodities industriales siguieron afectados por el desempeño de la actividad económica en los países emergentes de mayor magnitud y en particular de China. Puntualmente para el caso de los metales y minerales, el menor ritmo de aumento de las importaciones de estos productos por parte del país asiático, en línea con el desempeño industrial algo más acotado, incidió a la baja de estas cotizaciones (ver Gráficos 1 y 2). Soja Fuente: USDA Maíz 2012/2013 2013/2014e 2011/2012 2010/2011 2009/2010 2012/2013 2013/2014e 2011/2012 2010/2011 2009/2010 2012/2013 2013/2014e 2011/2012 2010/2011 2009/2010 0 Trigo e: Estimación a marzo 2014 En lo que respecta a los precios de los principales granos, a excepción del arroz, en el mes se observaron subas. Si bien el Departamento de Agricultura Los mercados de productos primarios están influenciados por diversos factores estructurales, de mediano plazo y de corto plazo. Para una definición de los mismos ver sección “Definición de los Principales Determinantes del Mercado”. 2 El índice incluye carne vacuna, carne avícola, azúcar, banana, naranja, trigo, arroz, maíz, sorgo, soja, aceites, té, café y cacao, así como madera, algodón, caucho y tabaco. 3 Dado que las cotizaciones de las principales materias primas están expresadas en dólares estadounidenses, la variación en el valor de la unidad de cuenta con respecto al resto de las monedas debe considerarse para el análisis de la evolución de los precios. Frente a la canasta de monedas que componen los Derechos Especiales de Giro (DEG), unidad de cuenta del Fondo Monetario Internacional (FMI) que incluye al dólar estadounidense, al euro, al yen japonés y a la libra esterlina, en marzo de 2014 el dólar se depreció en el promedio del mes (0,1%) y se apreció 2,4% en su comparación interanual. 1 Panorama Global de Commodities | Marzo 2014 | BCRA | 5 Gráfico 4 de los Estados Unidos (USDA, por su sigla en inglés) realizó ajustes, se continúan previendo niveles récord de producción de maíz, soja y trigo para la presente campaña (ver Cuadro 2 y Gráfico 3). Relación Stock-consumo de los Principales Granos ratio stock-consumo 0,5 Maíz Soja Arroz Trigo 0,4 0,3 0,2 0,1 0,0 1983/84 1988/89 1993/94 1998/99 2003/04 Fuente: Elaboración propia en base a datos de USDA 2008/09 2013/14* *Estimación a marzo de 2014 Por su parte, la perspectiva sobre las sanciones que podrían aplicar la Unión Europea y los Estados Unidos a Rusia a raíz del conflicto con Ucrania por la región de Crimea, que afectarían a las industrias energéticas, militares y manufactureras de ese país, incidieron sobre las cotizaciones internacionales de los commodities agrícolas y energéticos. Gráfico 5 Precios de las Materias Primas (Índices en Derechos Especiales de Giro reales*) 1984=100 280 Entre las correcciones de las proyecciones de demanda global, se destacaron mayores previsiones de cantidades para el caso de la soja, el maíz y el trigo y una menor estimación para el caso del arroz. Considerando las actualizaciones, se estiman mejoras de las relaciones stock-consumo —con la excepción del trigo— respecto de la campaña previa (ver Gráfico 4). Desvio respecto al prom. histórico Mar-89/Mar-14 Energía 120 % Agropecuarias 240 Metales y minerales 80,6 80 200 40 160 0 Energía 14,7 10,7 Metales y minerales Agropecuarias 120 80 40 0 Mar-89 Mar-94 Mar-99 Mar-04 Mar-09 Mar-14 * Deflactado por el IPC ponderado de los integrantes de la canasta del DEG (dólar, euro, yen y libra esterlina). Fuente: Elaboración propia en base al Banco Mundial, FMI y Bloomberg Si se analiza la evolución de las cotizaciones de acuerdo a una canasta de monedas y en términos reales, tanto los commodities agropecuarios como los metales y minerales y la energía se mantuvieron en niveles superiores al promedio de los últimos 25 años (ver Gráfico 5). Cabe destacar que los precios de los metales y minerales y de los agropecuarios muestran valores más cercanos a la media histórica que los de la energía, los cuales se ubican significativamente por encima de la misma. Soja4 Durante marzo el precio promedio de la soja creció 4,8%, sosteniendo la suba del mes previo (ver Gráfico 6). En tanto, en su comparación interanual la cotización cayó 3%, alcanzando los US$522 por tonelada. Gráfico 6 Precio Diario de la Soja US$/tonelada 600 570 En un contexto de aumento de la demanda mundial, las mayores compras provenientes de China por parte de los criadores de porcinos presionó al alza a las cotizaciones, mientras que el bajo nivel de los inventarios estadounidenses —que se ubican en torno a sus valores mínimos de los últimos 10 años— dio soporte adicional a los precios. 540 510 480 450 26-Ene 06-Mar 14-Abr 23-May Fuente: Bloomberg 4 01-Jul 09-Ago 17-Sep 26-Oct 04-Dic 12-Ene 20-Feb 31-Mar Por su parte, la persistencia del clima seco y caluroso en las regiones productoras de Brasil de Río Grande del Sur, Bahia y Mato Grosso continuó dañando a los cultivos, al tiempo que en las zonas del Para el seguimiento diario de los precios se utiliza como referencia la cotización spot en Chicago. Panorama Global de Commodities | Marzo 2014 | BCRA | 6 estado de Rondonia, las excesivas lluvias generaron crecidas de los ríos, las cuales —por su excesivo caudal— impidieron la navegación normal, generando un retraso en el transporte de granos hacia los puertos de exportación. Gráfico 7 Soja. Evolución de las Proyecciones de Producción Campaña 2013/14 millones de toneladas 300 Resto del mundo 286 250 200 282 Brasil 282 Argentina 285 287 288 285 54 55 55 54 54 88 88 89 90 89 284 54 54 54 85 85 88 93 89 86 89 89 90 90 90 54 55 54 53 54 54 54 53 Jul-13 Ago-13 Sep-13 Nov-13 Dic-13 Ene-14 Feb-14 Mar-14 Sin datos por cierre temporal del gobierno estadounidense por falta de autorización presupuestaria 150 100 Estados Unidos Las regiones productoras de Argentina también se vieron perjudicadas por las fuertes precipitaciones. Si bien aun no se conoce el impacto real que podrían haber causado sobre las cosechas, algunas estimaciones sugieren que 500.000 hectáreas destinadas a la producción sojera fueron abandonadas, al tiempo que se conocieron algunos reportes que indican la propagación de enfermedades y pestes en la zona. 50 0 Oct-13 Fuente: USDA En este contexto, el USDA en su reporte de marzo corrigió a la baja sus proyecciones de producción de la campaña 2013/14 hasta 285 millones de toneladas, reduciendo en 1,5 millones de toneladas su estimación de soja brasileña a 89 millones de toneladas (ver Gráfico 7). Por su parte, la consultora Oil World aumentó la estimación de producción para Brasil a 84,5 millones de toneladas, desde 84 millones un mes atrás, mientras que la Comisión Nacional de Abastecimiento (CONAB) realizó una corrección a la baja, desde 90 millones de toneladas hasta 85,4 millones. Gráfico 8 Precio Diario del Maiz US$/tonelada 340 300 260 220 Maíz5 180 140 26-Ene 06-Mar 14-Abr 23-May 01-Jul La cotización del maíz se incrementó 7,1% hasta US$185 por tonelada en marzo, tras mantenerse relativamente estable en los anteriores 5 meses (ver Gráfico 8). En la comparación interanual la contracción fue de 36%. 09-Ago 17-Sep 26-Oct 04-Dic 12-Ene 20-Feb 31-Mar Fuente: Bloomberg Gráfico 9 Maíz. Evolución de las Proyecciones de Producción Campaña 2013/14 millones de toneladas 1.000 Resto del mundo 960 27 72 957 27 72 957 26 72 354 350 352 506 509 507 Jul-13 Ago-13 Sep-13 99 Estados Unidos Brasil Argentina 963 26 70 964 26 70 967 25 70 967 24 70 968 24 70 355 355 354 354 354 512 513 518 519 520 Nov-13 Dic-13 Ene-14 Feb-14 Mar-14 800 600 Sin datos por cierre temporal del gobierno estadounidense por falta de autorización presupuestaria 400 200 0 Oct-13 Fuente: Departamento de Agricultura de los Estados Unidos (USDA) 5 94 Tras la fuerte sequía que afectó a las zonas productoras de Brasil, la llegada de persistentes lluvias a partir de la segunda quincena del mes y la falta de luz solar perjudicaron el desarrollo apropiado de los cultivos, actuando como un factor alcista sobre la cotización. Además, las excesivas precipitaciones en la región del Mato Grosso generaron un retraso en la cosecha de soja, postergando la siembra del segundo ciclo de maíz. En esta línea, se espera una caída del área sembrada del grano en esta región, dado que muchos agricultores optaron por reincidir en la siembra de soja en estas zonas, a pesar de las advertencias de los agrónomos sobre los mayores riesgos de que se generen pestes o enfermedades sobre los cultivos al no realizar una rotación adecuada de los mismos. Para el seguimiento diario de los precios se utiliza como referencia la cotización spot en Chicago. Panorama Global de Commodities | Marzo 2014 | BCRA | 7 Por su parte las tensiones ante el desarrollo del conflicto político entre Rusia y Ucrania continuaron ejerciendo presión en el mismo sentido, dada la importancia relativa de este país en el comercio internacional del grano6. Gráfico 10 Precio Diario del Trigo US$/tonelada 320 300 A los diversos eventos antes mencionados que afectaron a la oferta, se sumó el alza de la demanda global. Por su parte, contrarrestaron parcialmente estos factores el aumento en la proyección de los inventarios de los Estados Unidos por parte del USDA y la previsión de una cosecha mundial récord para la campaña 2013/14 (ver Gráfico 9). 280 260 240 220 26-Ene 06-Mar 14-Abr 23-May 01-Jul 09-Ago 17-Sep 26-Oct 04-Dic 12-Ene 20-Feb 31-Mar Trigo7 Fuente: Bloomberg El precio del trigo exhibió en marzo una suba de 13,4% en relación con al mes previo y se ubicó en US$275 por tonelada (ver Gráfico 10). En la comparación interanual la cotización se incrementó 5%. El aumento mensual de la cotización del cereal respondió a la persistencia del clima seco y bajas temperaturas en las regiones productoras de los Estados Unidos, al tiempo que la falta de precipitaciones afectó a las zonas del este de Alemania y Polonia, Australia y el sur de Ucrania. Además, influyeron en el alza los retrasos en el transporte de granos en Canadá, a partir de los cuellos de botella que enfrenta el sistema ferroviario en el marco de una cosecha récord y de condiciones climáticas adversas. Gráfico 11 millones de tn. Trigo. Evolución de las Proyecciones de Producción Campaña 2013/14 Ucrania 750 705 Rusia Canadá 709 Australia Argentina Estados Unidos Resto del mundo 706 711 713 712 22 22 22 22 713 22 52 52 52 52 52 33 38 38 38 38 700 22 22 650 54 54 30 32 26 12 26 12 26 11 27 11 27 11 27 10 27 10 58 58 58 58 58 58 58 505 506 505 503 505 505 506 Ago-13 Sep-13 Nov-13 Dic-13 Ene-14 Feb-14 Mar-14 600 550 Sin datos por cierre temporal del gobierno estadounidense por falta de autorización presupuestaria 500 450 400 Oct-13 Las preocupaciones acerca de una eventual sanción sobre Rusia por parte de la Unión Europea, a partir del desarrollo del conflicto en la región de Crimea, brindó sostén adicional a los precios. En tanto, el ligero aumento en la previsión de oferta mundial por parte del USDA respecto de febrero, particularmente para la India y Australia, ejerció una presión bajista sobre los valores del grano (ver Gráfico 11), mientras que la corrección al alza de la estimación de consumo global, básicamente por una mayor demanda proveniente de la India, tuvo el efecto opuesto. Fuente: Departamento de Agricultura de los Estados Unidos (USDA) Con respecto a la campaña 2014/15, los cultivos de invierno en el hemisferio norte ya están a pun6 Ver sección V. Participación por país/región en la producción, demanda, exportaciones e importaciones de los principales produc- tos agrícolas. 7 Para el seguimiento diario de los precios se utiliza como referencia la cotización spot en Kansas City. Panorama Global de Commodities | Marzo 2014 | BCRA | 8 Gráfico 12 Precio del Arroz US$/tonelada 650 600 550 500 Spot 450 400 Mar-10 Mar-11 Mar-12 Prom. desde 2009 Mar-13 Mar-14 Fuente: Banco Mundial to de salir de la fase de latencia, que representa la mayor parte de la producción mundial, mientras en algunos países ya ha comenzado la siembra de primavera. El primer pronóstico de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por su sigla en inglés) relativo a la producción mundial de trigo para la campaña próxima asciende a 704 millones de toneladas, (-1,6% respecto de la cosecha récord de 2013/14), pero aun así sería la segunda cosecha más grande. Se supone que la merma se deberá a una disminución de la superficie y de los rendimientos en Canadá, tras los niveles sin precedente del año pasado, y en Europa del Este, donde los rendimientos deberían volver a los niveles medios después de los relativamente altos registrados en 2013/14. Las disminuciones previstas compensarían con creces los pocos, y menos marcados, incrementos proyectados para este año, principalmente en la Unión Europea, la India y los Estados Unidos. Las perspectivas de la cosecha en Asia son favorables para los principales países productores. En China, es probable que continúe la fuerte tendencia ascendente en la producción de trigo, favorecida por un aumento del precio mínimo de apoyo. En la India, la mayor superficie sembrada y la previsión de un aumento en los rendimientos como consecuencia de condiciones climáticas más húmedas, podrían traducirse este año en una producción de trigo sin precedentes. Arroz El precio del arroz cayó 8,1% con respecto a febrero, ubicándose en US$422 por tonelada (ver Gráfico 12). En términos interanuales la cotización se redujo 24%. Gráfico 13 Inventarios de Arroz millones de toneladas Esta suba se dio en un contexto en el que, según el USDA, la producción mundial para la campaña 2013/14 será mayor a la prevista en febrero, fundamentalmente, a partir de una corrección al alza para la India y China. Adicionalmente, el organismo redujo las previsiones de demanda, particularmente para la India e Indonesia. 160.000 140.000 Tailandia 120.000 Resto 100.000 80.000 60.000 40.000 20.000 0 1997/1998 Fuente: USDA 2001/2002 2005/2006 2009/2010 2013/2014e e: estimado Entre otros factores que pudieron afectar a la baja al precio del grano se destaca el anuncio del Comité Federal de Agricultura de Pakistán (cuarto exportador mundial de arroz) que prevé incrementar la producción en un 6% en la campaña 2014/15. También operó en ese sentido la incertidumbre po- Panorama Global de Commodities | Marzo 2014 | BCRA | 9 lítica en Tailandia, tras la anulación del llamado a elecciones, lo que retrasó los cuantiosos pagos adeudados a los productores, previéndose que impacte sobre la próxima cosecha. De esta manera, los precios del arroz en cáscara en el mercado local se han reducido en casi un 63% a 5.500 baht (unos 170 dólares) por tonelada desde la suspensión del programa. En un marco de elevados stocks estatales acumulados en Tailandia (ver Gráfico 13), recientemente se conoció un informe que acusa al gobierno de haber vendido 800.000 toneladas de arroz hasta la fecha a través de canales secretos, por debajo de los precios impuestos por el mercado, violando las reglas establecidas por la Organización Mundial del Comercio. Panorama Global de Commodities | Marzo 2014 | BCRA | 10 II. Mercados Conexos Costos de Producción y de Transporte El precio promedio del petróleo Brent cayó 1,3% respecto de febrero y se ubicó en US$108 por barril, lo que implicó una merma interanual de 1% (ver Gráfico 14). Entre los factores que ejercieron una presión bajista sobre el precio se destacan las menores compras de crudo provenientes de China y las distensiones en Libia luego de que el gobierno llegara a un acuerdo con los sectores disidentes, que permitió la reactivación de los puertos de exportación. Gráfico 14 Cotización del Petróleo Brent US$/barril 124 120 116 112 108 104 100 96 26-Ene 06-Mar 14-Abr 23-May 01-Jul 09-Ago 17-Sep 26-Oct 04-Dic 12-Ene 20-Feb 31-Mar Source: Bloomberg Gráfico 15 Por su parte, la variedad WTI se mantuvo en marzo en torno a US$101 por barril, mientras que en su comparación interanual creció 8%. La caída en la oferta en el centro de distribución de la ciudad de Cushing del estado de Oklahoma se conjugó con elevados inventarios de petróleo crudo de los Estados Unidos que se mantienen en niveles superiores a los máximos alcanzados entre 2008 y 2012 (ver Gráfico 15). Estados Unidos. Inventarios de Petróleo* millones de barriles 410 Sobre la trayectoria mensual de las cotizaciones de las dos variedades de crudo incidió la eventual sanción que podrían aplicar la Unión Europea y los Estados Unidos sobre el sector energético ruso tras la anexión de la región de Crimea. A su vez, y tal como se mencionara previamente, la débil demanda global de commodities industriales, en un contexto de frágil desempeño económico en los principales países, también se constituyó como un factor bajista sobre la cotización del crudo. 390 370 350 330 310 290 Mínimos y Máximos entre 2008-2012 Inventarios de petróleo 2014 270 Inventarios de petróleo 2013 250 Ene Feb Abr Jun Jul Fuente: Bloomberg Sep Nov Dic * Excluyendo las reservas estratégicas de petróleo Gráfico 16 Costos Agrícolas Nominales (US$ corrientes) ene-08=100 En tanto, los valores de los fertilizantes disminuyeron 3% en el mes y se ubicaron 20% por debajo del valor registrado un año atrás (ver Gráfico 16). De acuerdo a los datos publicados por el Banco Mundial, el mayor aumento mensual lo registró la roca fosfórica (4,9%). El resto presentó un comportamiento heterogéneo, registrándose también mermas de hasta 8% en el mes. 250 En tanto, las tarifas de fletes marítimos para cargamentos secos a granel se incrementaron mensualmente, manteniéndose por encima de los valores de un año atrás. En particular, el Baltic Dry Index (BDI), que suele registrar una elevada volatilidad, aumentó 30,2% en marzo, mientras que en su comparación interanual creció 69%. De todas maneras, el índice persiste en torno a sus mínimos valores de los últimos 25 años. Tal como se mencionara en informes previos, diversos analistas siguen Petróleo (Brent) Fletes (Baltic Dry Index) 200 Fertilizantes (Índice del Banco Mundial) 150 100 50 0 Ene-08 Abr-09 Jun-10 Sep-11 Dic-12 Mar-14 Fuente: Banco Mundial y Reuters Panorama Global de Commodities | Marzo 2014 | BCRA | 11 estimando que continuará deprimido el valor del transporte marítimo en los próximos años, dada la sobreoferta de capacidad de bodega en la industria naviera mundial. Gráfico 17 Precios de Combustibles y Petróleo US$/galón US$/barril 4,0 150 3,5 130 3,0 110 2,5 90 2,0 70 Etanol 1,5 50 Biodiesel Petróleo Brent (eje derecho) 1,0 Mar-10 Mar-11 Mar-12 30 Mar-14 Mar-13 Biocombustibles Las cotizaciones de los biocombustibles mostraron comportamientos heterogéneos en marzo. El valor del etanol registró una fuerte suba de 32% en el mes y de 7% respecto de un año atrás (ver Gráfico 17). En tanto, el valor del biodiesel cayó 1,5% en la comparación mensual (-6% i.a.). Fuente: Bloomberg El alza en los valores del etanol se explicó por los cuellos de botella generados en la red ferroviaria estadounidense, a partir de las bajas temperaturas y a la acumulación de nieve sobre los rieles, que afectó al transporte del biocombustible y al de maíz destinado a su producción. En este mismo sentido operó la caída de los inventarios de ese país, que se ubicaron en torno al 10% por debajo de los registrados en marzo de 2013. También incidieron en la suba las mayores compras del biocombustible provenientes de Brasil, las cuales permitieron cubrir la brecha de demanda de su mercado interno. A este escenario se sumó la caída de la producción brasileña, debido fundamentalmente a la suba de los precios del azúcar de caña, utilizado para la producción de etanol. Gráfico 18 miles de contratos 1.400 Interés Abierto de Contratos a Futuro y Opciones* miles de contratos 2.600 Trigo Soja Maíz (eje derecho) 1.100 2.200 800 1.800 500 1.400 Por su parte, entre los factores que pudieron afectar a la cotización del biodiesel se encuentran la perspectiva por parte de analistas especializados del sector de una producción récord estadounidense para 2013/14, luego de que la nueva ley agrícola, recientemente aprobada, excluyera el crédito fiscal equivalente a un dólar por galón producido, lo cual habría incentivado a los empresarios a aumentar su oferta para obtener los últimos beneficios del programa. Los Commodities como Activos Financieros 200 Mar-08 Mar-09 Mar-10 Mar-11 (*) Datos correspondientes a la última semana de cada mes Fuente: US CFTC Mar-12 Mar-13 1.000 Mar-14 Durante marzo disminuyó el interés abierto de contratos financieros de trigo y de soja y un aumento para el maíz. En efecto, los contratos de derivados de trigo y soja operados en el mercado de Chicago registraron un descenso en relación al mes previo de 5% y menos de 1%, respectivamente. En el caso del maíz se observó un aumento de 2%. Así, el Panorama Global de Commodities | Marzo 2014 | BCRA | 12 agregado de los tres granos tuvo en marzo una caída interanual de 7%, explicado en mayor medida por una contracción de 23% del interés abierto en trigo (ver Gráfico 18). Gráfico 19 Posiciones Compradas Netas con Fines no Comerciales* Trigo Maíz millones de tn. 10 Soja millones de tn. millones de tn. 60 35 30 45 5 25 30 0 20 15 15 -5 10 0 5 -10 0 -15 -5 -15 -30 -10 -45 -20 Ene Mar May Ago Oct (*) Datos con frecuencia semanal Fuente: US CFTC Dic -15 Ene Mar May Ago Oct Dic Rango Min-Max 2006-2013 Ene --- 2014 Mar May Ago Oct Dic En un contexto de fuertes subas de las cotizaciones de los granos, los agentes no comerciales redujeron casi en su totalidad la posición vendida neta que tenían en trigo a fines de febrero (principalmente a partir de desarme de posiciones vendidas). En el caso del maíz los inversores ampliaron su posición comprada neta, mientras que para la soja, por el contrario, se registró una caída (aun así permanece cerca los máximos promedio de los últimos años; ver Gráfico 19). Panorama Global de Commodities | Marzo 2014 | BCRA | 13 III. Perspectivas En el corto plazo las cotizaciones de los principales granos podrían mantenerse relativamente estables, dada la previsión de aumento de la demanda global y de acotados stocks. Sin embargo, para el segundo semestre de 2014 los futuros anticipan una disminución de los precios frente a las estimaciones de una producción global récord, siempre que se verifiquen condiciones climáticas normales y no se presenten nuevos inconvenientes logísticos (ver Gráfico 20). Gráfico 20 Soja. Futuros US$/tn 560 May-14 540 Dic-14 520 500 Para el caso de la soja y el maíz, el seguimiento sobre las condiciones climáticas en Sudamérica continuará siendo un factor relevante. 480 460 440 420 400 Abr-13 Jun-13 Ago-13 Oct-13 Dic-13 Feb-14 Abr-14 Fuente: Bloomberg En el caso de la soja, los analistas privados estiman una caída en la demanda proveniente de China en el corto plazo, tras conocerse que el país asiático mantiene un exceso de inventarios. En sentido inverso operaría el racionamiento de la oferta por parte de los productores estadounidenses frente a los bajos stocks. Asimismo, será relevante para la evolución del maíz y del trigo el desarrollo de la situación de conflicto en Ucrania y las eventuales sanciones por parte de los Estados Unidos y la Unión Europea sobre Rusia. En tanto, para el trigo resultará de relevancia el desarrollo del cultivo en Norteamérica —donde estuvo influyendo negativamente el clima excesivamente frío y seco—, Europa, Australia y los países de la ex-URSS. Gráfico 21 puntos PMI* Manufacturero Global y Precios de Commodities var. % i.a. 80 100 Precios de metales (eje derecho) 74 Precios de energía (eje derecho) PMI manufacturero 68 80 60 62 40 56 20 50 0 44 -20 38 -40 32 Mar-07 Mar-08 Mar-09 Mar-10 Fuente: Elaboración propia en base a datos de Bloomberg y FMI Mar-11 Mar-12 Mar-13 -60 Mar-14 *Purchasing Managers Index En este escenario, algunos meteorólogos prevén la llegada de un nuevo fenómeno del niño hacia fines de año, que podría tener un impacto significativo sobre los valores de los principales granos. Las regiones que se verían más afectadas serían las de Sudamérica y Asia, mientras que la repercusión sería más leve en Norteamérica. Recientemente las volatilidades implícitas de las opciones de futuros de trigo y de soja han mostrado un descenso respecto a los niveles de comienzos de marzo, aunque todavía operan por encima de los valores de fin de 2013. En este último caso, pese a que los precios de los futuros a mayo de 2014 se mantienen elevados, el mercado continúa señalizando una baja significativa de los valores de los contratos pactados para fines de 2014 (ver Gráfico 20). En el caso del maíz la volatilidad implícita de Panorama Global de Commodities | Marzo 2014 | BCRA | 14 estos contratos continuó en aumento las últimas semanas (en niveles cercanos a 30%), dando cuenta de una mayor incertidumbre en el mercado financiero. Finalmente, los precios de los metales y minerales y de la energía podrían registrar nuevas caídas —fundamentalmente a partir de la desaceleración de la actividad manufacturera china—. En este sentido, las perspectivas menos favorables para la actividad industrial global, podrían incrementar el riesgo bajista (ver Gráfico 21). Además, el precio internacional del petróleo seguirá condicionado también por el desarrollo de los conflictos geopolíticos en el Medio Oriente, así como por la evolución de la crisis entre Ucrania y Rusia por Crimea. Panorama Global de Commodities | Marzo 2014 | BCRA | 15 IV. Definición de los Principales Determinantes del Mercado • Factores Estructurales Los factores de largo plazo que influyen en los mercados de commodities están asociados principalmente al aumento de la demanda de alimentos de los países emergentes (relacionada en especial con la mejora en la nutrición de la población de países como China e India, entre otros), al desarrollo de los biocombustibles como sustitutos del petróleo (en mayor medida en economías avanzadas, aunque también en algunas emergentes, como Brasil), al aumento de la oferta relacionado con mejoras tecnológicas y al impacto del cambio climático sobre la productividad agrícola. • Factores de Mediano Plazo Los factores de mediano plazo que influyen en las cotizaciones de las materias primas se vinculan a la evolución de los costos de producción y transporte del sector agrícola, a la situación de inventarios y a las regulaciones que adoptan algunos países con el objetivo de mitigar el efecto de los altos precios de los alimentos en la población de menores recursos. • Factores Coyunturales o de Corto Plazo Entre los elementos de índole transitoria o coyuntural que afectan a las cotizaciones pueden mencionarse los shocks de oferta por problemas climáticos, desastres naturales y conflictos geopolíticos, a lo que se agrega la evolución de la demanda especulativa en los mercados de commodities y el efecto sobre la rentabilidad de la industria de biocombustibles que tienen las oscilaciones en el precio del petróleo. Estos factores de corto plazo pueden generar fuertes movimientos en los precios, aportando volatilidad a los mercados. Panorama Global de Commodities | Marzo 2014 | BCRA | 16 V. Participación por país/región en la producción, demanda, exportaciones e importaciones de los principales productos agrícolas Principales productores, demandantes, exportadores e importadores del mercado* Porotos de Soja Productores Demandantes Exportadores Importadores Brasil 31% China 29% Estados Unidos 38% China 63% Estados Unidos 30% Estados Unidos 18% Brasil 38% Unión Europea 13% Argentina 19% Brasil 15% Argentina China 5% Argentina Total (en millones de tn.) 9% 14% 269,1 Total (en millones de tn.) 258,7 Total (en millones de tn.) 96,2 Total (en millones de tn.) 93,6 Maíz Productores Demandantes Exportadores Importadores Estados Unidos 37% Estados Unidos 31% Estados Unidos 36% Japón 14% China 22% China 23% Brasil 17% Unión Europea 10% Brasil 7% Unión Europea 8% Ucrania 16% México 7% Unión Europea 7% Brasil 6% Argentina 14% Corea del Sur 7% Ucrania 3% México 4% Total (en millones de tn.) 966,6 Total (en millones de tn.) China 943,3 Total (en millones de tn.) 3% 114,4 Total (en millones de tn.) 109,9 Trigo Productores Demandantes Exportadores Importadores Unión Europea 20% Unión Europea 17% Estados Unidos 20% Egipto 6% China 17% China 18% Unión Europea 18% Indonesia 4% India 13% India 13% Canadá 14% Brasil 5% Estados Unidos 8% Estados Unidos 5% Australia 12% Unión Europea 4% Rusia 7% Rusia 5% Rusia 11% Japón 4% Total (en millones de tn.) 711,9 Total (en millones de tn.) 704,0 Total (en millones de tn.) 159,4 Total (en millones de tn.) 152,0 Arroz Productores Demandantes Exportadores Importadores China 30% China 31% India 23% Nigeria 7% India 22% India 20% Tailandia 19% Irán 4% 19% Filipinas 4% Indonesia 8% Indonesia 9% Vietnam Bangladesh 7% Bangladesh 7% Estados Unidos 9% Indonesia Vietnam 6% Vietnam 4% Pakistán 8% Unión Europea Total (en millones de tn.) 470,2 Total (en millones de tn.) 469,9 Total (en millones de tn.) 38,6 Total (en millones de tn.) 4% 3% 35,7 *datos correspondientes a la campaña 2012/13. Fuente: USDA Panorama Global de Commodities | Marzo 2014 | BCRA | 17 VI. Resumen de Precios de Commodities Mar-14 Prom. Prom. Prom. 2011 2012 2013 Futuros1 Variaciones acumulado prom. máximo mínimo mensual i.a. en el año 3 meses 6 meses 12 meses (2014) Agropecuarios Soja (por tonelada) valor en US$ 479,2 537,6 520,3 521,9 539,8 508,7 368,9 482,8 515,0 548,1 569,5 528,6 variación % Pellets de soja (por tonelada) valor en US$ 4,8 variación % Aceite de soja (por tonelada) valor en US$ 1.191,4 1.125,6 993,7 903,2 948,3 valor en US$ 261,6 269,7 232,4 184,9 192,1 valor en US$ 280,4 276,2 265,4 275,4 291,9 valor en US$ 543,0 562,9 505,8 421,9 nc nc 40,4 41,4 40,7 43,7 nc nc 18,4 17,4 18,0 nc nc variación % Carne vacuna (por tonelada) valor en US$ valor en US$ valor en US$ 0,8 10,2 -15,8 8,8 7,1 -36,4 12,8 13,4 4,7 12,1 0,3 0,2 0,2 0,2 nc -24,5 3,3 -6,4 6,2 nc nc nc 12,5 -5,3 12,5 nc variación % 943,2 14,0 4,2 925,2 8,6 190,9 7,8 269,2 5,1 362,2 4,1 10,5 191,3 435,7 5,6 392,1 3,3 956,0 4,1 nc variación % Azúcar (por libras) 12,6 -8,1 variación % Leche en polvo (por libras) -1,4 454,6 6,5 436,1 258,3 variación % Arroz (por tonelada) 6,2 179,7 variación % Trigo (por tonelada) -2,6 860,1 variación % Maíz (por tonelada) 510,7 6,5 192,8 6,5 270,5 4,9 275,2 14,1 13,5 nc nc nc nc nc nc nc nc nc nc nc nc nc nc nc nc nc nc nc nc nc nc nc nc Materias Primas Energéticas Petróleo WTI (U.S. Barrels) valor en US$ 95,0 94,1 97,9 111,3 111,7 108,7 100,6 104,9 98,0 9,9 4,4 variación % Petróleo Brent (U.S. Barrels) valor en US$ -0,1 107,5 variación % Etanol (por galón) valor en US$ 2,8 2,5 2,6 2,8 nc valor en US$ 3,5 3,5 3,4 3,3 nc 8,0 2,7 -1,3 -0,8 -3,0 32,0 7,2 13,6 -1,5 -5,9 -0,6 2,5 -16,2 9,3 nc variación % Biodiesel (por galón) 98,2 nc variación % 95,9 0,6 91,2 0,9 0,6 nc nc nc nc nc nc 2,2 2,0 15,8 11,3 1,8 7,7 nc nc nc nc nc nc Metales Preciosos Oro (por oz. troy) valor en US$ 1.570,6 1.669,5 1.411,8 1.335,1 1.383,1 1.284,0 variación % Plata (por oz. troy) valor en US$ 35,3 31,2 23,9 21,2 nc 1.363,1 nc variación % 1,3 -26,6 7,7 6,8 1.363,9 1.365,0 6,8 6,8 21,2 21,2 21,2 5,2 5,2 4,6 6.509,9 6.512,6 6.524,0 Metales Industriales Cobre (por tonelada) valor en US$ 8.840,3 7.952,2 7.354,6 6.629,9 7.050,0 6.415,0 variación % Aluminio (por tonelada) valor en US$ 2.399,6 2.019,2 1.845,7 1.704,6 variación % 1.746,0 -6,6 -13,6 -8,1 0,6 -10,8 -1,8 1.672,0 -8,4 -8,0 -7,5 1.758,9 1.795,3 1.844,1 1,5 1,6 1,8 nc: no hay datos para el contrato 1 Las variaciones son entre los valores del cuadro y los correspondientes a un mes atrás Fuente: USDA Panorama Global de Commodities | Marzo 2014 | BCRA | 18 Glosario de Abreviaturas y Siglas AIE: Agencia Internacional de Energía AWB: Australian Wheat Board BCE: Banco Central Europeo BDI: Baltic Dry Index (Indicador de fletes de granos secos) CBOT: Chicago Board of Trade CE: Comisión Europea CFTC: Commodity Futures Trading Commission (Comisión sobre el Comercio de Futuros de Productos Básicos) CME: Chicago Mercantile Exchange CONAB: Compañía Nacional de Abastecimiento de Brasil EAT: Exporters Association of Thailand EE.UU.: Estados Unidos FAO: Food and Agriculture Organization of the United Nations (Organización de las Naciones Unidas para la Agricultura y la Alimentación) FMI: Fondo Monetario Internacional i.a.: Interanual IFPRI: International Food Policy Research Institute (Instituto Internacional de Investigación de Política Alimentaria) IGC: International Grains Council (Consejo Internacional de Granos) KCBT: Kansas City Board of Trade (Bolsa de Comercio de Kansas City) LME: London Metal Exchange MEE: Mecanismo de Estabilidad Europeo NYMEX: New York Mercantile Exchange OCDE: Organización para la Cooperación y el Desarrollo Económico OMC: Organización Mundial de Comercio DEG: Derechos Especiales de Giro tn.: tonelada métrica UE: Unión Europea US$: Dólares Estadounidenses USDA: United States Department of Agriculture (Departamento de Agricultura de los Estados Unidos) WTI: West Texas Intermediate Panorama Global de Commodities | Marzo 2014 | BCRA | 19