Granos: Empalme de Cosechas a Nivel Local con Presiones Externas

Anuncio

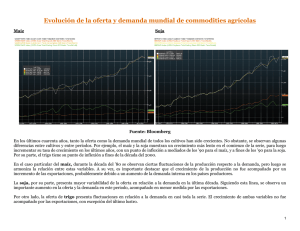

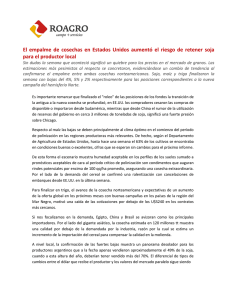

Granos: Empalme de Cosechas a Nivel Local con Presiones Externas Los números del USDA - Preocupan cifras negativas económicas de China y posibles cancelaciones – Temor por el conflicto Rusia/Ucrania – Mejora la perspectiva para la producción local sojera a 54/55 millones de tt... El lunes se conocieron los datos del USDA de oferta y demanda para el mes de marzo. Cifras que evidenciaron un panorama del mercado internacional con menores fundamentos alcistas para la soja, mientras se mantiene expectante para maíz y trigo. En líneas generales el reporte estableció que: en SOJA, el organismo si bien aumentó las cifras de exportaciones estadounidenses a un máximo histórico, el recorte en las existencias finales superó las expectativas previas de los operadores. Datos que impulsaron un masivo cierre de posiciones por parte de los fondos que se encontraban en niveles récord de compras, mientras que los indicadores técnicos mantenían señales de sobre-compra. A nivel global, se estima una producción de 285,43 millones de tt, por debajo de los 287,69 millones del mes pasado, en tanto que las existencias finales fueron calculadas en 70,64 millones de tt, por debajo de los 73,01 millones de fe brero. Mientras, las compras que se esperan de China fueron sostenidas por el USDA en 69 millones de tt. Por cierto la proyección de producción en la Argentina, se mantuvo en 54 millones de tt, por encima de los 53,50 millones esperados por el mercado, pero por debajo de los 54,50 millones ahora previstos por BCBA. Respecto a Brasil, durante la semana la agencia gubernamental de suministros agrícolas Conab redujo en 5% su pronóstico para la cosecha de soja del 2013/14, a 85,44 millones de tt, luego de los i nconvenientes climáticos en varios estados a finales del periodo de desarrollo de las oleaginosas. Por su parte en MAÍZ, se prevén mayores embarques al exterior desde Norteamérica en la campaña 13/14 y por lo tanto se ajustaron los inventarios finales por debajo de lo que descontaba el mercado. De todas formas este dato alcista fue contrarrestado por buenas perspectivas para la campaña en Sudamérica donde no se registraron modificaciones. Se esperan 24 millones de tt para Argentina y 70 millones para Brasil este año comercial. Datos que implicaron un aumento de la cifra de stock final mundial, presionando los precios a la baja. Para finalizar, en TRIGO no se observaron cambios en el balance de oferta y demanda estadounidense 13/14 y las modificaciones a nivel global fueron mínimas. La cosecha de Australia fue elevada de 26,50 a 27 millones de tt, pero sus exportaciones fueron sostenidas en 19,50 millones. Las exportaciones de Rusia fueron elevadas de 16,50 a 17,50 millones y las de Ucrania fueron sostenidas en 10 millones. Para nuestro país el organismo mantuvo la cosecha en 10,50 millones de tt, y en 3 millones las exportaciones, cifra que duplica lo autorizado por el momento por el Gobierno Nacional. A nivel local la Bolsa de Comercio de Rosario aseguró que según “estimaciones de tendencia promedio de 27,5 qq/ha y una superficie implantada de 20,3 millones de hectáreas, la producción de soja ascendería a 54,7 millones de tt. Por su parte para el maíz se permiten estimar el rinde promedio nacional en 66,1 qq/ha, por lo que se estaría ante una producción de 22,7 millones de tt”. Recordemos que al 5/3 según datos del Ministerio de Agricultura las ventas totales 13/14 para el trigo alcanzaban 3,6 millones de tt de las cuales 1,7 estarían en poder de la exportación, cifra que supera los 1,5 millones habilitados por el momento por el gobierno. Para el maíz las compras totales (exportación + industria) son de 3,1 millones de tt cifra, que se encuentra muy por debajo de los 13 millones comercializadas a igual altura del año pasado. Para finalizar, en soja los datos dan muestras de un retraso en las ventas ya que el porcentaje alcanza el 11%, teniendo en cuenta una producción cercana a las 55 millones de tt vs 18% que se registraban un año atrás. Localmente es inminente el empalme de las cosechas y si el clima acompaña en los próximos días, y se logra diseñar estrategias eficientes para los labores, seguramente la trilla en los campos sojeros y maiceros comenzarán a tomar ritmo. En maíz la recolección ya comenzó pero según la Bolsa de Cereales de Buenos Aires, se registra un retraso cercano a los 8 puntos porcentuales y la condición de los cultivos sembrados en forma temprana es magra ya que fueron los más afectados por la falta de lluvias y las elevadas temperaturas de diciembre. Por el contrario, las variedades tardías o de segunda, cerca del 60% del área, presentan mejores condiciones. Respecto a los negocios en el recinto por maíz los valores ofertados se mantuvieron en U$S 165 con descarga, U$S165/167 abril/mayo y U$S 160 junio/julio. La soja cerró con ofrecimientos en U$S 335 descarga corta mientras se pagó U$S 315 marzo y U$S 302 abril. El trigo se ofreció en $ 1.800 cámara y el sorgo cotizó U$S 140 abril y $1.050 disponible. 2 Esta semana será clave si se confirman los rumores sobre fuertes cancelaciones de compras por parte de China y si en el plano internacional recrudecen o no las tenciones entre Ucrania y Rusia. Además, existen algunos rumores de problemas productivos en cerdos en EE.UU, situación que de confirmarse puede causar más presión sobre los precios. Habrá que estar atentos. Localmente será importante seguir de cerca que pasa con el buque encallado en el canal principal en la zona de Rosario, que desde el sábado causó complicaciones con el 80% del tráfico fluvial, situación que se resolvería en las próximas horas pero una vez más prende una luz de alarma en las cuestiones logísticas y evidencia la falta de infraestructura existente para recibir cerca de 85 millones de tt de granos en los próximos meses. Como corolario, la complejidad de las variables que intervienen en la libre formación de precios en el mercado ha quedado manifiesta en las noticias y vaivenes en los precios que se vieron en las últimas jornadas. Una vez más, la volatilidad nos da una lección sobre la importancia que reviste la cobertura de precios. Los mercados de futuros y opciones deben ser entonces la herramienta fundamental para la gestión de riesgo de productores y procesadores, siempre a la luz de la ecuación económica del negocio en vez de las expectativas. Equipo I+D Roagro S.R.L - Lic. Adriano Mandolesi 3