Recurso de reposición previo al económico-administrativo

Anuncio

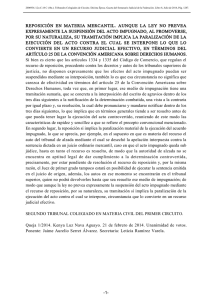

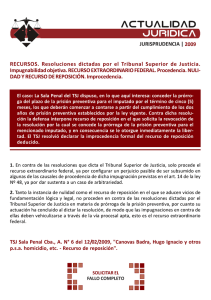

RECURSO DE REPOSICION PREVIO AL ECONOMICO-ADMINISTRATIVO, ACTUANDO EN NOMBRE PROPIO. Ilustrísimo Señor: Don/Doña...........................con NIF .....................-..., y domicilio en ................................, calle ..............................,nº...., piso ......, CP ....., actuando en nombre propio ( o actuando en representación de ......, con NIF ...... y domicilio fiscal en ......, calle ...... nº ...... piso ..., CP ......)......, ante Vuestra Ilustrísima comparece, y como mejor proceda en Derecho DICE Que por medio del presente escrito, y en base a lo titulo IV del RD 520/2005, por el que se reglamenta el recurso de reposición previo al económico-administrativo, interpone recurso de reposición contra el acto administrativo dictado por esa Administración (o Dependencia) con fecha .......................... Que el acto contra el que se recurre es el siguiente: (Indicar el concepto impositivo, ejercicio, período, nº de expediente: ......, n º. de liquidación, importe) Que no se ha impugnado dicho acto en vía económico-administrativa. Que se estima no ajustado a Derecho el mencionado acto administrativo, así como la subsiguiente liquidación, presentando a estos efectos las siguientes ALEGACIONES: ...... Primera:....................................................... Segunda:...................................................... ........................................... Como base probatoria de las anteriores afirmaciones se acompaña la siguiente documentación: ...... Documento nº 1:............................................. Documento nº 2:............................................. .............................. En virtud de lo anterior, a Vuestra Ilustrísima SOLICITA Que tenga por presentado en tiempo y forma el presente escrito así como la documentación que se aporta, se sirva admitirlos, teniendo por formulado recurso de reposición contra la liquidación practicada y, previos los trámites legales que procedan, dicte resolución en la que se acuerde anular dicha liquidación por ser ésta improcedente. En ......, a ...... de ...... de 20...... Fdo.: ................................. AL ILMO. SR. JEFE DE DEPENDENCIA DE GESTION TRIBUTARIA/ADMINISTRADOR DE LA DELEGACION/ADMINISTRACION DE LA AGENCIA ESTATAL DE ADMINISTRACION TRIBUTARIA DE ...... Notas: FUNDAMENTOS JURÍDICOS · LGT/2003, arts. 222 a 225. · Real Decreto 520/2005. · L. 21/2001, art. 51. DOCTRINA LEGAL Para empezar, debe señalarse que el de reposición es el recurso administrativo por excelencia: es el mismo órgano que dicta el acto impugnado el competente para su resolución. Esta misma característica hace aconsejable acudir a la reposición sólo en aquellos supuestos en que el error o el vicio del acto o resolución sean flagrantes. La práctica indica que fuera de tales supuestos, no es usual la estimación de recursos de reposición, por lo que, por economía procesal, puede interesar acudir directamente a la reclamación económico-administrativa. Así, el recurso de reposición en vía tributaria se denomina recurso de reposición previo a la vía económico-administrativa, para diferenciarlo del recuso de reposición de la LRJPAC, arts. 116 y 117. Debe advertirse que las CCAA ostentan la facultad de revisión de sus tributos propios, de los cedidos por el Estado y demás ingresos de derecho público, lo que incluye la facultad de resolver el recurso de reposición, de acuerdo con la de su normativa específica. En principio, el recurso de reposición procede contra todos los actos de la Administración general o institucional susceptibles de reclamación económico-administrativa. A su vez, es potestativo; es decir, su interposición queda a voluntad del reclamante, quien puede optar por acudir directamente a la reclamación económico-administrativa. Asimismo, es incompatible con la reclamación; si se interpone el recurso, no puede acudirse a ésta hasta la resolución de aquél. No es preceptiva la intervención de abogado no procurador, pudiendo comparecer el sujeto pasivo por sí mismo o por representante. Por su partem la nueva LGT/2003 establece que cuando, en el plazo establecido para recurrir, se hubiese interpuesto recurso de reposición y reclamación económico-administrativa, simultáneamente sobre el mismo acto, el presentado en segundo lugar se declara inadmisible. Así pues, los TEA declaran inadmisible la reclamación, cuando consta que el mismo acto ha sido previamente impugnado en reposición aún no resuelta. Debe indicarse que el interesado debe hacer constar, al interponer el recurso, que no ha planteado reclamación contra el mismo acto. Si, pese a ello, se acredita una reclamación anterior al recurso, éste se da por concluido sin más trámites, tramitándose en adelante como reclamación. No puede haber recurso de reposición contra una resolución económico-administrativa. Hay que apuntar que la naturaleza de este recurso no permite actuación de autoridad distinta a la que suscribió el acto reclamado, tanto de inferior rango como de superior, constituyendo una infracción que determina la anulación del acuerdo resolutorio. Respecto al plazo de interposición, hay que señalar que el recurso de reposición debe interponerse en nombre propio o en nombre ajeno (representación voluntaria o legal) ante el órgano que dictó el acto que se impugna en el improrrogable plazo de 15 días, contados desde el siguiente a su notificación (1 mes para los actos notificados a partir del 1-7-2004). A su vez, puede presentarse telemáticamente contra los siguientes actos administrativos: · Liquidaciones derivadas de actas. · Liquidaciones provisionales. · Liquidaciones de intereses. · Recargo fuera de plazo. · Providencia de apremio. · Sanciones tributarias. · Otras liquidaciones practicadas por la Administración. Por su parte, a legitimación precisa es la misma que para las reclamaciones económico-administrativas. Puede decirse que los efectos fundamentales que produce son los siguientes: · La posible suspensión de la ejecución del acto impugnado, si se cumplen las condiciones. · La interrupción de los plazos para el ejercicio de otros recursos. Hay que precisar que en el escrito de interposición han de hacerse constar: · La identificación completa del recurrente y su representante, señalando, si procede, el domicilio a efecto de notificaciones. · El órgano ante el que se formula el recurso, identidad del acto que se impugna, lugar y fecha de interposición. · Que no se ha impugnado el mismo acto en vía económico-administrativa. Asimismo, en el escrito han de formularse directamente las alegaciones que se estimen pertinentes y adjuntar los documentos que procedan. El interesado tiene derecho, durante el plazo de interposición, a la puesta de manifiesto del expediente. Así pues, la interposición extemporánea queda subsanada si el órgano administrativo lo admite más allá del plazo ilegal sin que pueda después alegar la inadmisibilidad el contencioso. No procede admitir el recurso presentado con un poder realizado en documento privado con firma legitimada, de fecha posterior a la del plazo del recurso, pero dentro de los 10 días preceptivos para subsanar; se considera preexistente el poder admitido por la AEAT en sede de Inspección que, incluso, permitió al apoderado firmar las Actas. También esta legitimado el tercero, distinto del sujeto pasivo, que asumió la obligación tributaria por pacto privado. Debe indicarse que el recurso es admisible aunque haya error en su calificación por el recurrente. Se considera recurso de reposición cualquier pretensión del legitimado para ello, tendente a la revocación del acto, aunque el escrito tenga defectos formales, si así se deduce de su contexto y finalidad. A su vez, si en el escrito inicial o en actuaciones posteriores resultan otros interesados distintos al recurrente, se les ha de comunicar la interposición del recurso para que el plazo de cinco días formulen lo que a su derecho convenga. Hay que precisar que no es extemporáneo el recurso, al existir una rehabilitación del plazo por comunicación cursada por el Ayuntamiento recordando el período voluntario de cobro. A fin de determinar la temporaneidad del recurso, partiendo de la fecha de notificación del acto, debe atenderse a la extendida de puño y letra del funcionario y no a la expresada en el matasellos. Debe tenerse presente que la interposición del recurso sólo se suspende en los mismos supuestos y condiciones ya expuestas, con estas especialidades: · Que La resolución desestimatoria de la suspensión es reclamable ante el TEA. · Que en todo es competente el órgano que dictó el acto. · Que La garantía ha de cubrir la duración del propio recurso como de la posterior reclamación. Potestativamente, pueden extenderse sus efectos al contencioso. · Que si se solicita la suspensión limitando sus efectos al recurso de reposición, la garantía debe alcanzar a cubrir la deuda recurrida, y el interés de demora originado por la suspensión. · Que la suspensión acordada mantiene sus efectos en el procedimiento económico-administrativo, si se interpone la reclamación. Como novedad, la nueva LGT/2003 reitera que la suspensión sólo se produce con la aportación de garantía automática. Por su parte, la exigibilidad del interés de demora debe ser de un mes, plazo en el que la Administración debió resolver, y no de todo el tiempo que duró la suspensión: la demora administrativa no puede suponer una carga para el contribuyente. A su vez, el recurso debe resolverse en el plazo de 8 días, contados desde el siguiente a su presentación. No obstante, se considera desestimado si no se hubiese notificado resolución expresa a los 30 días de su interposición. Esta denegación presunta no exime de la obligación de resolver. Asimismo, la resolución expresa debe notificarse al recurrente y demás interesados en el plazo máximo de 10 días desde que se produzca. Contra la resolución del recurso no debe recurrir de nuevo en reposición, pero sí mediante reclamación económicoadministrativa. También señala la LGT/2003 que el recurso debe resolverse y notificarse en el plazo de 1 mes. Transcurrido éste dejan de devengarse intereses de demora cuando se haya acordado la suspensión del acto recurrido. Hay que advertir que al notificarse la resolución expresa, cualquiera que hubiera sido el tiempo transcurrido desde la desestimación presunta, comienza a computarse el plazo de interposición de la reclamación. Asimismo, la reposición somete a conocimiento del órgano competente para su resolución todas las cuestiones que ofrezca el expediente, hayan sido o no planteadas en el recurso. En todo caso ha de tenerse en cuenta la prohibición de la reformatio in peius. Finalmente, la resolución debe ser siempre escrita y motivada, con expresión de las razones por las que se confirma o revoca total o parcialmente el acto impugnado. JURISPRUDENCIA DE INTERÉS · TSJ País Vasco 27-10-04 220399 · TSJ Canarias 12-11-04 221253 · TS 20-12-04 193146 · TSJ País Vasco 10-02-05 224736 · TSJ Canarias 11-03-05 227846 · TS 23-03-05 218630 · TSJ País Vasco 10-06-05 241233 · TSJ Cataluña 13-03-06 278882 · TSJ Asturias 20-03-06 266366 · TSJ País Vasco 07-04-06 279301 · TSJ Asturias 12-05-06 271514 · TSJ Asturias 12-05-06 271514 · TS 24-05-06 276620 · TSJ Canarias 23-06-06 275580 · TS 20-09-06 275833