2016

Mis impuestos: Cuentas de

ahorro y vivienda

Territorio común

Los saldos de la Cuenta de ahorro son disponibles libremente por el cliente, si bien no se puede utilizar cheques para su movilización.

No existe ninguna particularidad financiera respecto a las cuentas de ahorro. De hecho, las entidades de crédito están obligadas a

contabilizar las Cuentas vivienda junto con las imposiciones a plazo fijo (Circular 4/2004 del Banco de España). Por tanto, cualquier

depósito puede utilizarse con el objetivo de que tenga el tratamiento fiscal de la cuenta vivienda.

CUENTAS DE AHORRO Y DEPÓSITOS

Fecha última actualización: 1 de marzo de 2016

Tipología de rentas

Intereses.

Calificación fiscal

Rendimientos del capital mobiliario derivados de la cesión a terceros de capitales propios.

Gastos deducibles

No. Ni siquiera en caso de satisfacerse intereses debido a un descubierto.

Tributación

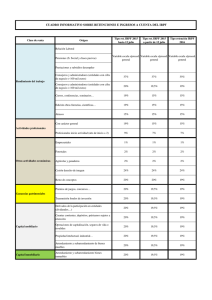

Los intereses que genera la cuenta forman parte de la base imponible del ahorro1 del IRPF y tributa en 2016 a los tipos que aparecen

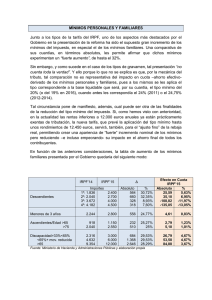

en la siguiente escala:

Tramo estatal

Tramo autonómico

AGREGADO*

Tipo aplicable

Tipo aplicable

Tipo aplicable

Euros

Porcentaje

Porcentaje

Porcentaje

Hasta 6.000 euros

9,5%

9,5%

19%

Entre 6.000,01 - 50.000

10,5%

10,5%

21%

Desde 50.000

11,5%

11,5%

23%

Parte de la base liquidable

* En el agregado no hay diferencias entre Comunidades Autónomas.

adelante.

BANCO BILBAO VIZCAYA ARGENTARIA, S.A. - Plaza de San Nicolás, 4 - 48005 BILBAO

Reg. Mer. Bizkaia- Tomo 2083, Folio 1, Hoja 14.741 BI-17-A, Inscripción 1ª CIF A- 48/265169

1/2

Retención a cuenta

Sí. Los intereses que genera la cuenta/depósito están sujetos a retención del 19% que es deducible de la cuota del IRPF.

Ejemplo.- Un contribuyente contrata el 1/1/2015 un depósito de 100.000 euros a plazo fijo de un año, a tipo del 5% anual:

Importe invertido

100.000

TAE

5%

Fecha de vencimiento

01/01/2016

Rendimiento bruto

5.000

Retención (19%)

950

Rendimiento neto

4.050

IRPF 2016*

950

Cuota diferencial

0,00

* Asumiendo que el contribuyente no ha obtenido en el año otras rentas del ahorro1; tipo de gravamen del 19% para los primeros 6.000 euros

CUENTAS VIVIENDA

Los contribuyentes que hubiesen depositado cantidades en cuenta vivienda con anterioridad a 1 de enero de 2013 no pierden las

deducciones practicadas en ejercicios anteriores, que siguen vinculadas al cumplimiento de todos los requisitos de las cuentas

viviendas vigentes en el momento en que se practicaron tales deducciones para consolidarse (principalmente, primera adquisición

o rehabilitación de la vivienda habitual antes del transcurso de 4 años desde la apertura de la cuenta). En caso de incumplimiento de

alguno de los requisitos, se deberá regularizar por el procedimiento ordinario con intereses de demora.

1 En general formada por: intereses, dividendos, rendimientos obtenidos de seguros, rentas procedentes de activos de renta fija

(cupones, transmisión, reembolso, amortización, canje o conversión) y ganancias y pérdidas derivadas de la venta de inmuebles,

acciones, derivados o Instituciones de Inversión Colectiva (pej. Fondos de Inversión), que hubieran permanecido más de un año en el

patrimonio del contribuyente, con independencia de su periodo de permanencia en el patrimonio del contribuyente.

adelante.

BANCO BILBAO VIZCAYA ARGENTARIA, S.A. - Plaza de San Nicolás, 4 - 48005 BILBAO

Reg. Mer. Bizkaia- Tomo 2083, Folio 1, Hoja 14.741 BI-17-A, Inscripción 1ª CIF A- 48/265169

2/2

Fecha última actualización: 1 de marzo de 2016

El último año en el que las aportaciones a la cuenta vivienda dieron derecho a deducción en la cuota del IRPF fue el 2012. Por tanto, las

aportaciones que se hagan a partir de 1 de enero de 2013 no tendrán ningún beneficio fiscal.

0

0