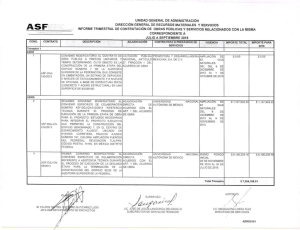

capitulo segundo

Anuncio