Plantilla_Presentación Cápsula de Conocimiento

Anuncio

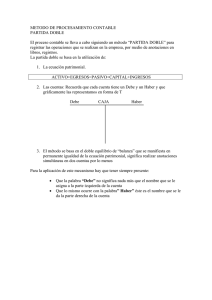

Taller de gestión tributaria Elaborada por: Guillermo Pulido Páez 1 © Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. Cuentas “T” (1) NOMBRE DE LA CUENTA (2) Débitos, cargos o debe (4) Saldo Crédito, abono o haber (3) Saldo (4) 2 Cuenta 1110- bancos Representa los depósitos constituidos por el ente económico: se debita por las consignaciones y se acredita por los cheques girados 3 Cuenta 1355-15 Anticipos de Impuestos- Retención en la fuente Representa los saldos a favor del ente económico por anticipos de impuestos de renta: se debita por las retenciones practicadas al ente económico, se acredita por la aplicación del impuesto del período gravable 4 Cuenta 1355-17 Anticipos de Impuestos- impoventas retenido Representa los saldos a favor del ente económico por anticipos de impuestos: se debita por las retensiones practicadas al ente económico, se acredita por la aplicación del impuesto del período gravable 5 Cuenta 1355-18 Anticipos de Impuestos- Impo-ICA retenido Representa los saldos a favor del ente económico por anticipos de impuestos: se debita por las retensiones practicadas al ente económico, se acredita por la aplicación del impuesto del período gravable 6 Cuenta 1710-20 Cargos diferidosútiles y papelería Representa los gastos pagados por anticipado: se debita por el valor pagado, se acredita por el valor amortizado en el período de causación del gasto. 7 Cuenta 2205-05 ProveedoresNacionales Representa las obligaciones contraídas con proveedores para la adquisición de bienes y servicios que tengan relación con el objeto social: se acredita por el valor de la factura , se debita por el pago de la misma. 8 Cuenta 2335-25 Ctas por pagar costos y gastos-honorarios Representa las obligaciones con contraídas por el ente económico por el concepto de honorarios: se acredita por el valor de los honorarios , se debita por el pago de los mismos. 9 Cuenta 2335-95 Ctas por pagar costos y gastos-otros Representa las obligaciones contraídas por el ente económico por conceptos varios: se acredita por el valor de la deuda , se debita por el pago de la mismas. 10 Cuenta 2365-15 Retención en la fuente -honorarios Representa los valores recaudados por el ente económico a los contribuyentes a favor de la administración : se acredita por el valor de la retención , se debita por el pago a la administración de los mismos. 11 Cuenta 2365-30 Retención en la fuente -Arrendamientos Representa los valores recaudados por el ente económico a los contribuyentes a favor de la administración : se acredita por el valor de la retención , se debita por el pago a la administración de los mismos. 12 Cuenta 2365-40 Retención en la fuente -Compras Representa los valores recaudados por el ente económico a los contribuyentes a favor de la administración : se acredita por el valor de la retención , se debita por el pago a la administración de los mismos. 13 Cuenta 2367- Impoventas retenido Representa los valores recaudados por el ente económico cuando se adquieren bienes corporales muebles o servicios gravados : se acredita por el porcentaje de retención facturado y por el valor asumido, se debita por el pago a la administración de los mismos. 14 Cuenta 2368- Impo-ICA retenido Representa los valores recaudados por el ente económico cuando se adquieren bienes corporales muebles o servicios gravados : se acredita por el porcentaje de retención facturado, se debita por el pago a la administración de los mismos. 15 Cuenta 2404- Imptos gravámenes y tasas-de renta y complementarios Representa los valores pendientes de pago: se acredita por la liquidación privada, se debita por el pago a la administración de los mismos. 16 Cuenta 2408- Impuestos gravámenes y tasas- Impoventas por pagar Representa los valores recaudados como los pagados en la adquisición y venta de bienes y servicios gravados: se acredita por el impuesto generado por las ventas, se debita por el impuesto facturado al ente económico y por el pago a la administración del saldo a cargo. 17 Cuenta 4135- Ingresos operacionales- Comercio al por mayor y al por menor Representa los valores recaudados por el ente económico en ejercicio de su actividad: se acredita por las ventas, se debita por su cancelación al final del ejercicio. 18 Cuenta 5110-25 Gastos operacionales de administraciónhonorarios. Representa los valores operativos y financieros en que incurre el ente económico: se debita por el valor pagado o causado, se acredita por por su cancelación al final del ejercicio. 19 Cuenta 5120-10 Gastos operacionales de administraciónarrendamientos. Representa los valores en que incurre el ente económico por arrendamientos: se debita por el valor pagado o causado, se acredita por por su cancelación al final del ejercicio. 20 Cuenta 6205- Costos de ventascompras mercancías Representa los valores en que incurre el ente económico por compra de mercancías para la venta: se debita por el valor pagado o causado, se acredita por por su cancelación al final del ejercicio. 21 Cuenta 5105-06 Gastos de personal-sueldos Representa los valores en que incurre el ente económico por el pago de sueldos: se debita por el valor pagado o causado, se acredita por su cancelación al final del ejercicio. 22 Cuenta 5205-06 Gastos de personal-sueldos Representa los valores en que incurre el ente económico por el pago de sueldos: se debita por el valor pagado o causado, se acredita por su cancelación al final del ejercicio. 23 Cuenta 5205-18 Gastos de personal-comisiones Representa los valores en que incurre el ente económico por el pago de sueldos: se debita por el valor pagado o causado, se acredita por su cancelación al final del ejercicio. 24 Cuenta 2365-05 Retefuente-salarios y pagos laborales Representa los valores recaudados por el ente económico a los contribuyentes a favor de la administración : se acredita por el valor de la retención , se debita por el pago a la administración de los mismos. 25 Cuenta 2370-45 Reteaportes de nómina-fondos Representa los valores recaudados por el ente económico a favor de los fondos de pensiones: se acredita por el valor de la retención , se debita por el pago de los mismos. http://www.actualicese.com/actualidad/2007/01/04/formularios-e-instructivos-de-la-dian/ 26