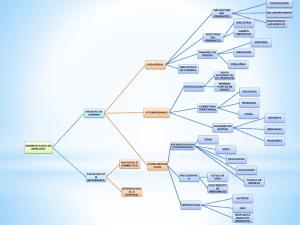

mercado de renta variable

Anuncio

MERCADO DE RENTA VARIABLE • INTRODUCCION • CONCEPTO DE RENTA VARIABLE:ACTIVOS FINANCIEROS QUE CONVIERTEN A SUS TENEDORES EN PROPIETARIOS DE LA EMPRESA EMISORA DEL TITULO (ACCIONES) • LOS TENEDORES DE RENTA VARIABLE ADQUIEREN DERECHOS DE TIPO POLITICO Y DE TIPO ECONOMICO • • • • PERCIBIR EL BENEFICIO LOGRADO POR LA EMPRESA EN FORMA DE DIVIDENDO DERECHO PREFERENTE DE SUSCRIPCION ANTE LA EMISION DE NUEVAS ACCIONES EL DERECHO A TRANSMITIR EL TITULO ANTES DE SU VENCIMIENTO RECIBE EL NOMBRE DE RENTA VARIABLE YA QUE EL DIVIDENDO ES VARIABLE EN EL TIEMPO A DIFERENCIA DEL CUPON EN LA RENTA FIJA QUE ES FIJO Y PREDETERMINADO. MERCADOS DE RENTA VARIABLE 1 MERCADO DE RENTA VARIABLE • INTRODUCCION • CONCEPTO DE BOLSA DE VALORES: LEY DE MERCADO DE VALORES 1988 • “ LAS BOLSAS DE VALORES TENDRAN COMO OBJETO LA NEGOCIACION DE AQUELLAS CATEGORIAS DE VALORES NEGOCIABLES Y OTROS INSTRUMENTOS FINANCIEROS (…) QUE DETERMINE LA COMISION NACIONAL DEL MERCADO DE VALORES” • “ LA CREACION DE BOLSAS DE VALORES CORRESPONDERÁ AL GOBIERNO , SALVO EN EL CASO DE QUE SE TRATE DE DE BOLSAS DE VALORES UBICADAS EN EL TERRITORIO DE COMUNIDADES AUTONOMAS CUYO ESTATUTO LES RECONOZCA COMPETENCIA AL EFECTO., EN ESTE CASO LA CREACION CORRESPONDERÁ A DICHAS COMUNIDADES AUNQUE REQUERIRA LA CONFORMIDAD DEL GOBIERNO DE LA NACIÓN” MERCADOS DE RENTA VARIABLE 2 MERCADO DE RENTA VARIABLE • INTRODUCCION • RESEÑA HISTORICA DE LAS BOLSAS DE VALORES: • PRINCIPIOS DEL SIGLO XIV : BRUJAS. SE FORMA UNA LONJA DE COMERCIANTES EN CASA DE UNOS BANQUEROS , LOS VAN DER BOURSE, ESCUDO DE TRES BOLSAS.SE LE LLAMO POPULARMENTE LA CASA DE LA BOLSA. • LA DENOMINACION DE BOLSA SE EXTIENDE A OTRAS LONJAS DE COMERCIANTES EN OTRAS CIUDADES EUROPEAS (AMBERES,AMSTERDAM ….) • EN EL SIGLO XVI NACE LA BOLSA DE LONDRES. CREACION DE LA PRIMERA SOCIEDAD ANONIMA - COMPAÑIA INGLESA DE LAS INDIAS ORIENTALES- CUYAS ACCIONES SE NEGOCIAN EN ELLA. • • • 1792: NACE LA BOLSA DE NUEVA YORK 1817: NACE LA BOLSA DE TOKIO 1831: BOLSA DE MADRID MERCADOS DE RENTA VARIABLE 3 MERCADO DE RENTA VARIABLE • INTRODUCCION • ESTRUCTURA DEL MERCADO BURSATIL EN ESPAÑA • LAS SOCIEDADES RECTORAS • EN ESPAÑA EXISTEN CUATRO BOLSAS. MADRID,BARCELONA,BILBAO Y VALENCIA • CADA UNA REGIDA POR UNA SOCIEDAD ANONIMA - SOCIEDAD RECTORARESPONSABLE DE SU ORGANIZACION Y FUNCIONAMIENTO Y TITULAR DE SUS MEDIOS. • ¿QUIEN COMPONE EL ACCIONARIADO DE LAS SOCIEDADES RECTORAS? • AGENCIAS Y SOCIEDADES DE VALORES CREADAS POR LA LEY DE 1988 MERCADOS DE RENTA VARIABLE 4 MERCADO DE RENTA VARIABLE • INTRODUCCION • ESTRUCTURA DEL MERCADO BURSATIL EN ESPAÑA • ASI, ADEMAS DE SER LOS PROPIETARIOS DE LAS BOLSAS, SOCIEDADES Y AGENCIAS SON LOS DENOMINADOS MIEMBROS DE MERCADO • MUY RECIENTEMENTE SE HA ABROBADO LA EXISTENCIA DE MIEMBROS NO ACCIONISTAS • LOS MIEMBROS DE MERCADO SON LOS UNICOS INTERMEDIARIOS AUTORIZADOS A REALIZAR COMPRAS Y VENTAS EN DICHO MERCADO • FUNCIONES DE LA SOCIEDAD RECTORA: • • • • ADMITIR A NEGOCIACION LOS VALORES Y GESTIONAR SUS MERCADOS VELAR POR LA CORRECTA FORMACION DE PRECIO DE LAS ACCIONES DIFUNDIR INFORMACION SOBRE LA NEGOCIACION PUEDEN PROPONER A CNMV SUSPESION DE UN VALOR MERCADOS DE RENTA VARIABLE 5 MERCADO DE RENTA VARIABLE • INTRODUCCION • ESTRUCTURA DEL MERCADO BURSATIL EN ESPAÑA • LA SOCIEDAD DE BOLSAS • SOCIEDAD ANONIMA CONSTITUIDA POR LAS CUATRO SOCIEDADES RECTORAS DE LAS CUATRO BOLSAS (CAPITAL POR IGUAL ENTRE LAS CUATRO) • SU FUNCION: GESTIONAR EL DENOMINADO MERCADO CONTÍNUO ( SE VERA MÁS ADELANTE EN QUE CONSISTE) MERCADOS DE RENTA VARIABLE 6 MERCADO DE RENTA VARIABLE • INTRODUCCION • ESTRUCTURA DEL MERCADO BURSATIL EN ESPAÑA • SOCIEDADES DE VALORES • SON LOS INTERMEDIARIOS ESPECÍFICOS DEL MERCADO DE VALORES MÁS COMPLETOS, PUES PUEDEN EJERCER TODOS LOS SERVICIOS DE INVERSIÓN Y TODAS LAS ACTIVIDADES COMPLEMENTARIAS QUE LA LEY DEL MERCADO DE VALORES PREVÉ. • LAS FACULTADES PRINCIPALES SON: • RECIBIR Y TRANSMITIR ÓRDENES DE BOLSA. • EJECUTAR ÓRDENES POR CUENTA DE TERCEROS • NEGOCIACIÓN DE VALORES POR CUENTA PROPIA. • GESTIÓN DE CARTERAS DE INVERSIÓN. • MEDIACIÓN, POR CUENTA DEL EMISOR, EN LA COLOCACIÓN DE NUEVAS EMISIONES Y OFERTAS PÚBLICAS DE VENTA. • ASEGURAMIENTO DE LA SUSCRIPCIÓN DE EMISIONES Y DE OFERTAS PÚBLICAS DE VENTA DE VALORES. MERCADOS DE RENTA VARIABLE 7 MERCADO DE RENTA VARIABLE • INTRODUCCION • ESTRUCTURA DEL MERCADO BURSATIL EN ESPAÑA • AGENCIAS DE VALORES • SON SOCIEDADES ANÓNIMAS CON FUNCIONES DE INTERMEDIACIÓN EN LOS MERCADOS DE VALORES, PERO SIN FACULTADES DE OPERAR POR CUENTA PROPIA. ACTÚAN EN NOMBRE DE SUS CLIENTES Y SUS FACULTADES SON MÁS LIMITADAS QUE EN EL CASO DE LAS SOCIEDADES DE VALORES. • LAS AGENCIAS DE VALORES PUEDEN SER MIEMBROS DE LAS BOLSAS DE VALORES Y CONTRATAR EN ELLAS, LAS FACULTADES PRINCIPALES SON : • RECIBIR Y TRANSMITIR ÓRDENES DE BOLSA. • EJECUCIÓN DE ÓRDENES POR CUENTA DE TERCEROS. • GESTIÓN DE CARTERAS DE INVERSIÓN. • MEDIACIÓN, POR CUENTA DEL EMISOR, EN LA COLOCACIÓN DE NUEVAS EMISIONES Y OPVS. MERCADOS DE RENTA VARIABLE 8 MERCADO DE RENTA VARIABLE • INTRODUCCION • ESTRUCTURA DEL MERCADO BURSATIL EN ESPAÑA • EL SERVICIO DE COMPENSACION Y LIQUIDACION DE VALORES (SCLV) • SOCIEDAD ANONIMA PARTICIPADA EN UN 40% POR LAS SOCIEDADES RECTORAS Y EN UN 60% POR LAS ENTIDADES ADHERIDAS (ENTIDADES FINANCIERAS) • SU FUNCION ES GESTIONAR LA LIQUIDACION Y LA COMPENSACION Y LLEVAR EL REGISTRO CONTABLE DE LOS VALORES ADMITIDOS MERCADOS DE RENTA VARIABLE 9 MERCADO DE RENTA VARIABLE • INTRODUCCION • ESTRUCTURA DEL MERCADO BURSATIL EN ESPAÑA • LA COMISION NACIONAL DEL MERCADO DE VALORES (CNMV) • ES EL ORGANISMO DEL MINISTERIO DE ECONOMIA ENCARGADO DE LA SUPERVISIÓN E INSPECCIÓN DE LOS MERCADOS DE VALORES ESPAÑOLES Y DE LA ACTIVIDAD DE CUANTOS INTERVIENEN EN LOS MISMOS. • EL OBJETIVO DE LA CNMV ES VELAR POR LA TRANSPARENCIA DE LOS MERCADOS DE VALORES ESPAÑOLES Y LA CORRECTA FORMACIÓN DE PRECIOS, ASÍ COMO LA PROTECCION DE LOS INVERSORES • LA CNMV PROMUEVE LA DIFUSIÓN DE CUANTA INFORMACIÓN SEA NECESARIA PARA EL CUMPLIMIENTO DE ESTOS FINES,. MERCADOS DE RENTA VARIABLE 10 MERCADO DE RENTA VARIABLE • INTRODUCCION • ESTRUCTURA DEL MERCADO BURSATIL EN ESPAÑA • LA COMISION NACIONAL DEL MERCADO DE VALORES (CNMV) • LA ACCIÓN DE LA COMISIÓN SE PROYECTA SOBRE LAS SOCIEDADES QUE EMITEN VALORES PARA SER COLOCADOS DE FORMA PÚBLICA, SOBRE LOS MERCADOS SECUNDARIOS DE VALORES Y SOBRE LAS EMPRESAS QUE OFRECEN SERVICIOS DE INVERSIÓN. • INSTITUCIONES DE INVERSIÓN COLECTIVA, CATEGORÍA QUE INCLUYE : SOCIEDADES DE INVERSIÓN (MOBILIARIAS E INMOBILIARIAS), FONDOS DE INVERSIÓN (MOBILIARIOS E INMOBILIARIOS) Y SUS SOCIEDADES GESTORAS. • ENTIDADES DE SERVICIOS DE INVERSIÓN, PRINCIPALMENTE SOCIEDADES Y AGENCIAS DE VALORES, ENTIDADES ESPECIALMENTE ORIENTADAS A LA ASESORÍA Y A LA COMPRAVENTA DE VALORES. • SOCIEDADES GESTORAS DE CARTERA, ENTIDADES ORIENTADAS A LA GESTIÓN DE PATRIMONIOS INDIVIDUALES Y CONSTITUIDOS FUNDAMENTALMENTE POR VALORES. MERCADOS DE RENTA VARIABLE 11 MERCADO DE RENTA VARIABLE • CARACTERISTICAS DE LOS ACTIVOS DE RENTA VARIABLE • LOS ACTIVOS DE RENTA VARIABLE NEGOCIADOS EN LAS BOLSAS SON: • • A) LAS ACCIONES B) LOS DERECHOS PREFERENTES DE SUSCRIPCION DE ACCIONES • LAS ACCIONES • PUEDEN SER : • ACCIONES ORDINARIAS • ACCIONES PREFERENTES • ACCIONES RESCATABLES MERCADOS DE RENTA VARIABLE 12 MERCADO DE RENTA VARIABLE • CARACTERISTICAS DE LOS ACTIVOS DE RENTA VARIABLE • ACCIONES ORDINARIAS • REPRESENTAN UNA PARTE ALICUOTA DEL CAPITAL SOCIAL DE UNA SOCIEDAD ANONIMA • TIENEN UN VALOR NOMINAL = CIFRA DE CAPITAL SOCIAL / NUMERO DE ACCIONES • OTORGAN DIVERSOS DERECHOS A SUS PROPIETARIOS DE CARACTER ECONOMICO Y DE CARACTER POLITICO • ENTRE LOS DE CARACTER ECONOMICO • • • DERECHO AL DIVIDENDO : PERCEPCION DEL BENEFICIO ANNUAL DE LA EMPRESA DERECHO PREFERENTE DE SUSCRIPCION DE NUEVAS ACCIONES DERECHO A LA CUOTA DE LIQUIDACION MERCADOS DE RENTA VARIABLE 13 MERCADO DE RENTA VARIABLE • CARACTERISTICAS DE LOS ACTIVOS DE RENTA VARIABLE • EL HECHO DE QUE : • LOS FONDOS PERCIBIDOS POR LA EMPRESA AL EMITIR ACCIONES SIRVA PARA SU FINANCIACION EL POSEEDOR DE LA ACCION PERCIBA EL BENEFICIO GENERADO POR LA COMPAÑIA • • HACEN QUE LAS ACCIONES CUMPLAN LA DEFINICION DE ACTIVO FINANCIERO • ADEMAS : • • • EL INVERSOR REALIZA UN DESEMBOLSO INICIAL PARA ADQUIRIR LA ACCION PERCIBE FLUJOS EN EL TIEMPO EN FORMA DE DIVIDENDO AL VENDER LA ACCION RECIBE UN REEMBOLSO MERCADOS DE RENTA VARIABLE 14 MERCADO DE RENTA VARIABLE • CARACTERISTICAS DE LOS ACTIVOS DE RENTA VARIABLE • ESTO SUPONE QUE EL ESQUEMA FINANCIERO DE UNA ACCION ES MUY SIMILAR AL DE UN BONO CON LAS SIGUIENTES DIFERENCIAS • 1) NO SE PERCIBE UN CUPON SINO UN DIVIDENDO • DE CUANTIA INCIERTA, INDETERMINADA Y VARIABLE • DEPENDIENTE DE LA CUANTIA DEL BENEFICIO Y DE LA POLITICA DE DIVIDENDOS DE LA EMPRESA • 2) A DIFERENCIA DEL BONO NO TIENE VENCIMIENTO • • LA VIDA DE LA ACCION ESTA LIGADA A LA VIDA DE LA EMPRESA 3) EL VALOR DE REEMBOLSO DEPENDE DE LA CUANTIA A LA QUE PUEDA VENDER LA ACCION ( NORMALMENTE NO AL EMISOR) MERCADOS DE RENTA VARIABLE 15 MERCADO DE RENTA VARIABLE • CARACTERISTICAS DE LOS ACTIVOS DE RENTA VARIABLE • ¿CUAL ES EL VALOR DE UN ACCION? • CUANDO HABLAMOS DEL VALOR DE UNA ACCION NOS PODEMOS REFERIR A 4 ACEPCIONES DISTINTAS • 1) VALOR NOMINAL ------(SIMILAR AL VALOR NOMINAL DEL BONO) • 2) VALOR EN LIBROS O BOOK VALUE (PATRIMONIO NETO / NUMERO ACCIONES) • 3) VALOR TEORICO ------ EL CALCULADO POR CADA INVERSOR EN CADA MOMENTO • 4) VALOR DE MERCADO ----- EL QUE EN CADA MOMENTO PUEDE VENDERSE MERCADOS DE RENTA VARIABLE 16 MERCADO DE RENTA VARIABLE • CARACTERISTICAS DE LOS ACTIVOS DE RENTA VARIABLE • ACCIONES PREFERENTES • ES UNA FIGURA MÁS PROXIMA A UN BONO QUE A UNA ACCION. TAMBIEN SE LLAMAN PARTICIPACIONES PREFERENTES • N O OTORGAN DERECHOS POLITICOS (NO PROPIEDAD, NO VOTO) • SU DIVIDENDO PUEDE SER FIJO O VARIABLE, CON DIVIDENDO MINIMO CONDICIONADO A LA EXISTENCIA DE BENEFICIOS SU DIVIDENDO TIENE PRELACION EN EL COBRO FRENTE A LAS ACCIONES ORDINARIAS PERO NO FRENTE AL EXIGIBLE • • LAS EMPRESAS LAS CONTABILIZAN COMO RECURSOS PROPIOS NO COMO EXIGIBLE. MERCADOS DE RENTA VARIABLE 17 MERCADO DE RENTA VARIABLE • CARACTERISTICAS DE LOS ACTIVOS DE RENTA VARIABLE • ACCIONES RESCATABLES • SON ACCIONES CON LA PECULIARIDAD DE PODER SER AMORTIZADAS A NICIATIVA DE LA EMPRESA, DEL ACCIONISTA O DE AMBOS EN CONDICIONES PREVIAMENTE FIJADAS. • NO SE PUEDE EMITIR EN ESTA MODALIDAD MAS DEL 25% DEL CAPITAL SOCIAL MERCADOS DE RENTA VARIABLE 18 MERCADO DE RENTA VARIABLE • CARACTERISTICAS DE LOS ACTIVOS DE RENTA VARIABLE • LOS DERECHOS PREFERENTES DE SUSCRIPCION • CUANDO UNA EMPRESA REALIZA UNA AMPLIACION DE CAPITAL LOS ACCIONISTAS TIENEN, EN PRINCIPIO, UN DERECHO PREFERENTE DE SUSCRIPCION SOBRE LAS NUEVAS ACCIONES • ESTO ES ASI PORQUE CON LA AMPLIACION SE PRODUCE UNA DILUCION DEL VALOR UNITARIO DE CADA ACCION QUE SUFRE EL ACCIONISTA ANTIGUO SI NO ACUDE A LA AMPLIACION. • COMO QUIERA QUE PARA ADQUIRIR LAS NUEVAS ACCIONES SE EXIGE LA POSESION DE UN DERECHO, SI EL ACCIONISTA ANTIGUO NO QUIERE ACUDIR A LA AMPLIACION PUEDE VENDER ESTE A OTRO INVERSOR Y RESARCIRSE ASÍ ECONOMICAMENTE. • POR LO TANTO, EL DERECHO PREFERENTE DE SUSCRIPCION TIENE UN VALOR ECONOMICO. MERCADOS DE RENTA VARIABLE 19 MERCADO DE RENTA VARIABLE • CARACTERISTICAS DE LOS ACTIVOS DE RENTA VARIABLE • LOS DERECHOS PREFERENTES DE SUSCRIPCION • EL VALOR TEORICO DE ESTE DERECHO DE SUSCRIPCION SE CALCULA, EN TÉRMINOS CONTABLES, MEDIANTE LA SIGUIENTE EXPRESION: VTD = NUMERO ACCIONES NUEVAS x (PRECIO ACCIONES VIEJAS - PRECIO ACCIONE NUEVAS) -------------------------------------------------------------------------------------------------------------------------NUMERO ACCIONES VIEJAS + NUMERO ACCIONES NUEVAS • CUANDO COMIENZA UNA AMPLIACION ESTOS DERECHOS SE COMPRAN Y SE VENDEN EN LA BOLSA DE FORMA INDEPENDIENTE A LA ACCION DE LA COMPAÑIA • POR LO TANTO SE PRODUCE UN ENFRENTAMIENTO ENTRE OFERTA Y DEMANDA (IGUAL QUE CON UNA ACCION) QUE DA LUGAR A QUE ESTE TENGA UN VALOR DE MERCADO QUE PUEDE SER INFERIOR, IGUAL O SUPERIOR A SU VALOR TEORICO MERCADOS DE RENTA VARIABLE 20 MERCADO DE RENTA VARIABLE • MERCADO PRIMARIO DE RENTA VARIABLE • LAS EMPRESAS QUE QUIERAN EMITIR VALORES EN EL MERCADO DEBERAN REALIZAR • UNA COMUNICACION A LA CNMV DEL PROYECTO DE EMISION • UN REGISTRO EN LA CNMV DEL ACUERDO DE EMISION Y DE LAS ACARACTERISTICAS DE LOS VALORES EMITIDOS • UN REGISTRO DE UNA AUDITORIA DE CUENTAS • PRESENTACION DEL FOLLETO DE EMISION EN LA CNMV (CARACTERISTICAS DE LA EMPRESA, DERECHOS Y OBLIGACIONES DE LOS INVERSORES, CONCLUSIONES DE LA AUDITORIA DE CUENTAS, PROCEDIMIENTO DE COLOCACION DE LOS VALORES) • TRANSCURSO DE LOS PLAZOS MINIMOS ESTABLECIDOS REGLMENTARIAMENTE EN LA COMUNICACION PREVIA MERCADOS DE RENTA VARIABLE 21 MERCADO DE RENTA VARIABLE • MERCADO PRIMARIO DE RENTA VARIABLE • LA OFERTA DE TITULOS • SE INSTRUMENTALIZA A TRAVES DE TRES TIPOS DE OPERACIONES • OPV : OFERTA PUBLICA DE VENTA. (NUEVAS EMPRESAS) • OPS : OFERTA PUBLICA DE SUSCRIPCION (CIAS YA COTIZADAS O NUEVAS EN EL MERCADO) • AMPLIACIONES DE CAPITAL POR SUSCRIPCION • LA FINALIDAD DE LAS OFERTAS PUBLICAS (OPV Y OPS) ES LA COLOCACION ENTRE MUCHOS INVERSORES DE UNA CANTIDAD DE ACCIONES • LA COLOCACION PUEDE SER TANTO DE NUEVAS ACCIONES COMO DE ACCIONES YA ADMITIDAS A COTIZACION MERCADOS DE RENTA VARIABLE 22 MERCADO DE RENTA VARIABLE • MERCADO PRIMARIO DE RENTA VARIABLE • LA OFERTA DE TITULOS • LAS OFERTAS PUBLICAS PUEDEN DIRIGIRSE A DISTINTOS INVERSORES EN DISTINTOS TRAMOS • • • • • TRAMO INSTITUCIONAL NACIONAL TRAMO INSTITUCIONAL INTERNACIONAL TRAMO MINORISTA TRAMO DE TRABAJADORES ¿COMO ES UN PROCESO DE OFERTA PUBLICA? 1) .LA EMPRESA O SUS ACCIONISTAS PRINCIPALES CONTACTAN DE FORMA CONFIDENCIAL CON UNO O VARIOS BANCOS DE INVERSIÓN. MERCADOS DE RENTA VARIABLE 23 MERCADO DE RENTA VARIABLE • MERCADO PRIMARIO DE RENTA VARIABLE 2) VALORACIÓN BURSÁTIL: CADA BANCO PROPORCIONA UNA VALORACION DE LA EMPRESA Y UN PRECIO DE COLOCACION ESTIMADO. 3) .LA EMPRESA O LOS ACCIOMISTAS PRINCIPALES ELIGE NA UNO O VARIOS BANCOS DE INVERSIÓN (GLOBAL MANAGERS, COORDINADOS GLOBAL O ENTIDAD/ES DIRECTORAS DE LA EMISION ) 4 ) AL GLOBAL MANAGER SE LE ENCOMIENDA FORMAR UN SINDICATO DE COLOCACIÓN. EL BANCO DE INVERSIÓN SE ASOCIA CON OTROS BANCOS DE INVERSIÓN (ENTIDADES COLOCADORAS) PARA REPARTIR RIESGOS Y DIVERSIFICAR ACCIONARIADO. 5) TAMBIÉN EL GLOBAL MANAGER PREPARA EL FOLLETO DE EMISION PARA LA CNMV. 6 ) PERIODO DE PRE-MARKETING: PROCESO POR EL CUAL LOS BANCOS QUE FORMAN EL SINDICATO CONTACTAN CON SUS CLIENTES PARA ECOMENDARLE LA SUSCRIPCION DE ACCIONES. CADA MIEMBRO DEL SINDICATO SUELE REALIZAR UN ANÁLISIS DE LA COMPAÑÍA QUE ES PREVIAMENTE SUPERVISADO POR EL BUFETE DE ABOGADOS CONTRATADO POR EL SINDICATO. MERCADOS DE RENTA VARIABLE 24 MERCADO DE RENTA VARIABLE • MERCADO PRIMARIO DE RENTA VARIABLE 7) LA COMPAÑIA PUEDE PUBLICAR UN RANGO DE PRECIO DE COLOCACION ORIRIENTATIVO . EXISTE UNA FECHA LLAMADA “BLACK OUT” A PARTIR DE LA CUAL NO SE PUEDE HACER NI DISTRIBUI R ANÁLISIS. 8) AL MISMO TIEMPO DEL PRE-MARKETING LOS COORDINADORES Y COLOCADORES HACEN EL “BOOK BUILDING”. CONSISTE EN CONTACTAR CON SUS CLIENTES Y RECOGER DE ELLOS UNA ESTIMACIÓN DE SU FUTURA PETICION DE TITULOS PENDIENTE AUN DE LA FIJACION DEL PRECIO DE COLOCACION 9) ADJUDICACION . SE FIJA EL PRECIO DEFINITIVO QUE DEBE ESTAR DENTRO DEL RANGO QUE ANTERIORMENTE SE HA FIJADO. LOS CLIENTES CONFIRMAN SUS PETICIONES. SE PRODUCE PRORRTEO SI ES NECESARIO (DEMANDA >OFERTA) 10) SALIDA A BOLSA MERCADOS DE RENTA VARIABLE 25 MERCADO DE RENTA VARIABLE • MERCADO SECUNDARIO DE RENTA VARIABLE • OPERACIONES DE COMPRAVENTA DE LOS VALORES ADMITIDOS A NEGOCIACION EN DICHO MERCADO • REQUISITO PREVIO: ADMISION A NEGOCIACION DE LAS ACCIONES DE LA EMPRESA • PARA ELLO, • CAPITAL SOCIAL DE 1.200.000 EUROS (SIN TENER EN CUENTA PARTICIPACIONES SUPERIORES AL 25%) • BENEFICIOS EN LOS LOS DOS ULTIMOS AÑOS O E N 3 DE LOS CINCO ANTERIORES • POR LO MENOS 100 ACCIONISTAS CON PORCENTAJES INFERIORES AL 25% MERCADOS DE RENTA VARIABLE 26 MERCADO DE RENTA VARIABLE • MERCADO SECUNDARIO DE RENTA VARIABLE • OBLIGACION DE COMUNICAR PARTICIPACIONES SUPERIORES AL 5% Y LA DE CONSEJEROS Y ADMINISTRADORES • CANON DE PERMANENCIA: EL MENOR DE 0.045 POR MIL SOBRE CAPITALIZACION CON MAXIMO DE 290.000 EUROS • POSIBILIDAD DE SER EXCLUIDA TEMPORAL O PERMANENTEMENTE DE COTIZACION POR LA CNMV • OBLIGACION DE PUBLICAR INFORMACION: • • • ANUALMENTE: CUENTAS ANUALES, INFORME DE GESTIOS, DE AUDITORIA SEMESTRALMENTE, ESTADOS FINANCIEROS COMPLETOS TRIMESTALMENTE, AVANCE DE CIFRA DE VENTAS Y BENEFICIO • ADEMAS INFORMACION DE ACONTECIMIENTOS RELEVANTES QUE PUEDAN AFECTAR AL PRECIO DE LA ACCION MERCADOS DE RENTA VARIABLE 27 MERCADO DE RENTA VARIABLE • MERCADO SECUNDARIO DE RENTA VARIABLE • LA CONTRATACION EN EL MERCADO SECUNDARIO • EN LA BOLSA ESPAÑOLA HAY DOS MERCADOS • EL MERCADO DE CORROS • EL MERCADO CONTÍNUO • MERCADO DE CORROS: MUY IRRELEVANTE. REPRESENTA MENOS DEL 2% DE LA CONTRATACION TOTAL. • • • DE 10 A 12 DE LA MAÑANA CORROS DE 10 MINUTOS DE DURACION TAMBIEN LLAMADO PARQUET MERCADOS DE RENTA VARIABLE 28 MERCADO DE RENTA VARIABLE • MERCADO SECUNDARIO DE RENTA VARIABLE • MERCADO CONTÍNUO • CREACION EN 1989. NEGOCIACION MEDIANTE UN SISTEMA INFORMÁTICO DENOMINADO CATS DE ALGUNAS ACCIONES • EN 1995 SE SUSTITUYE POR EL SISTEMA SIBE (SISTEMA DE INTERCONEXION BURSÁTIL ESPAÑOL) • ESUNA RED INFORMÁTICA, DE LOS CUATRO MERCADOS EXISTENTES EN LAS PLAZAS BURSÁTILES DE BARCELONA, BILBAO, MADRID Y VALENCIA, PARA LA NEGOCIACIÓN DE AQUELLOS VALORES QUE ACUERDE LA COMISIÓN NACIONAL DEL MERCADO DE VALORES. • ESTÁ GESTIONADO POR LA SOCIEDAD DE BOLSAS, MERCADOS DE RENTA VARIABLE 29 MERCADO DE RENTA VARIABLE • MERCADO SECUNDARIO DE RENTA VARIABLE • A TRAVES DE ESTE SISTEMA, LOS MIEMBROS DE MERCADO INTRODUCEN SUS ORDENES DIRECTAMENTE DESDE TERMINALES ESPECIFICOS DE CONTRATACION EN REMOTO. NO REQUIERE LA PRESENCIA FISICA DE LOS CONTRATADORES. • PERMITE LA CONTRATACION SIMULTANEA DE LAS ACCIONES QUE SE NEGOCIAN EN ESTE SISTEMA DURANTE TODO EL HORARIO DE APERTURA LO QUE PERMITE LA FORMACION DE PRECIOS CONTÍNUA. • CRITERIO DE ADMISION: AQUELLOS VALORES QUE ACUERDE LA COMISIÓN NACIONAL DEL MERCADO DE VALORES, DE ENTRE LOS QUE ESTÉN PREVIAMENTE ADMITIDOS A NEGOCIACIÓN EN, AL MENOS, DOS BOLSAS DE VALORES, A SOLICITUD DE LA ENTIDAD EMISORA Y PREVIO INFORME FAVORABLE DE LA SOCIEDAD DE BOLSAS. • LA NEGOCIACION DE UN VALOR EN EL MERCADO CONTINUO EXCLUYE SU NEGOCIACION EN EL MERCADO DE CORROS MERCADOS DE RENTA VARIABLE 30 MERCADO DE RENTA VARIABLE • MERCADO SECUNDARIO DE RENTA VARIABLE • CONTRATACIÓN CONTINUA: 8:30 HORAS DE CONTRATACIÓN ABIERTA (DE 09:00 A 17:30), DURANTE LAS CUALES SE INTRODUCEN ORDENES Y SE EJECUTAN NEGOCIACIONES, 30 MINUTOS DE SUBASTA DE APERTURA (DE 8:30 A 9:00) Y 5 MINUTOS DE SUBASTA DE CIERRE. • LAS SUBASTAS SON PERIODOS EN LOS QUE SE PUEDEN INTRODUCIR ORDENES PERO NO SE EJECUTAN NEGOCIACIONES Y EL SISTEMA CALCULA, EN TIEMPO REAL, UN PRECIO DE EQUILIBRIO ENTRE OFERTA Y DEMANDA, QUE SERÁN RESPECTIVAMENTE LOS PRECIOS DE APERTURA Y CIERRE DEL MERCADO DE CADA VALOR. • UNICO PRECIO EN CADA VALOR PARA LAS CUATRO BOLSAS ESPAÑOLAS. • LA UNIDAD DE SALTO DE UN PRECIO AL SIGUIENTE (TICK) SE FIJA EN FUNCIÓN DEL PRECIO DEL VALOR EN CUESTIÓN: • PRECIOS INFERIORES A 50 EUROS: 0,01 EUROS. • PRECIOS SUPERIORES A 50 EUROS: 0,05 EUROS. MERCADOS DE RENTA VARIABLE 31 MERCADO DE RENTA VARIABLE • MERCADO SECUNDARIO DE RENTA VARIABLE • MODALIDADES DE CONTRATACION EN EL SIBE • DENTRO DEL SISTEMA HAY DOS FORMAS DE CONTRATACIÓN: • CONTRATACIÓN PRINCIPAL • CONTRATACIÓN DE BLOQUES Y OPERACIONES ESPECIALES. MERCADOS DE RENTA VARIABLE 32 MERCADO DE RENTA VARIABLE • MERCADO SECUNDARIO DE RENTA VARIABLE • CONTRATACIÓN PRINCIPAL: REPRESENTA EFECTIVO DIARIO CONTRATADO • DENTRO DE LA CONTRATACIÓN PRINCIPAL DESTACAN DOS POSIBILIDADES DE CONTRATACIÓN: APROXIMADAMENTE EL 86% DEL • MODALIDAD ABIERTA O GENERAL: CONTRATACIÓN ABIERTA DESDE LA 9:00H HASTA LAS 17:30H. EN ESTA MODALIDAD SE CONTRATAN LOS VALORES MÁS LÍQUIDOS. • MODALIDAD FIXING: DESTINADA A LOS VALORES CON MENOR LIQUIDEZ DENTRO DEL SISTEMA DE INTERCONEXIÓN BURSÁTIL. SE TRATA DE AGLUTINAR TODAS LAS ÓRDENES DE COMPRA Y VENTA EN DOS MOMENTOS DE LA SESIÓN (12:00H. Y 16:00H.) PARA CONSEGUIR DE ESTA MANERA UNA DISMINUCIÓN DE LA VOLATILIDAD Y UNA FORMACIÓN MÁS EFICIENTE DE LOS PRECIOS DE ESTOS VALORES. MERCADOS DE RENTA VARIABLE 33 MERCADO DE RENTA VARIABLE • MERCADO SECUNDARIO DE RENTA VARIABLE • CONTRATACION DE BLOQUES Y OPERACIONES ESPECIALES • CONTRATACION DE BLOQUES • NEGOCIACION DE GRANDES BLOQUES DE ACCIONES. DOS MODALIDADES. • BLOQUES CONVENIDOS ----PARA VOLUMEN SUPERIOR A 600.000 EUROS Y PRECIO MAXIMO DEL 5% DEL MEDIO DIARIO • BLOQUES PARAMETRIZADOS --- PARA VOLUMEN SUPERIOR AL 10% DE MEDIA DIARIA CONTRATADA Y 1.200.000 EUROS. VARIACION DE MAXIMA DE PRECIO DEL 15% RESPECTO AL MEDIO DIARIO MERCADOS DE RENTA VARIABLE 34 MERCADO DE RENTA VARIABLE • MERCADO SECUNDARIO DE RENTA VARIABLE • CONTRATACION DE BLOQUES Y OPERACIONES ESPECIALES • CONTRATACION DE OPERACIONES ESPECIALES • PERMITE REALIZAR OPERACIONES FUERA DEL HORARIO DE CONTRATACION (DESDE EL CIERRE A LAS 20 HORAS) • NEGOCIACION DE BLOQUES DE ACCIONES CON CONTRAPARTIDA FIJADA DE ANTEMANO • EN FUNCION DE SU VOLUMEN PUEDEN SER • COMUNICADAS -------- MAS DE 300.000 EUROS . PRECIO EN EL ENTORNO DEL 5% DEL CIERRE O PONDERADO • AUTORIZADAS ---- VOLUMEN SUPERIOR A 1.500.000 EUROS. REQUIERE AUTORIZACION MERCADOS DE RENTA VARIABLE 35 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • SE TRATA DE DETERMINAR EL VALOR TEORICO DE UNA ACCION PERA COMPARARLO CON SU VALOR DE MERCADO Y DETERMINAR ASI SI ESTA SOBREVALORADA O INFRAVALORADA • DICHO VALOR TEORICO SE CALCULA POR CADA POTENCIAL INVERSOR EN CADA MOMENTO Y CADA INVERSOR PUEDE LLEGAR A CONCLUSIONES DIFERENTES. • EXISTEN DOS APROXIMACIONES DISTINTAS PARA EL CALCULO DE ESTE VALOR TEORICO • • EL ANALISIS FUNDAMENTAL EL ANALISIS TECNICO (SE PUEDE APLICAR PARA CUALQUIER ACTIVO COTIZADO EN UN MERCADO) MERCADOS DE RENTA VARIABLE 36 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS FUNDAMENTAL • CENTRADO EN DOS ASPECTOS: • ANALISIS DEL VALOR TEORICO DE LA ACCION • ANALISIS DE RATIOS BURSÁTILES • ANALISIS DEL VALOR TEORICO DE LA ACCION • EL VALOR DE UNA ACCION NOS ES MAS QUE LA SUMA DE LOS DIVIDENDOS FUTUROS QUE PERCIBIRÉ DESDE SU COMPRA, ACTUALIZADOS AL DIA DE HOY MERCADOS DE RENTA VARIABLE 37 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ASÍ EL VALOR TEORICO DE UNA ACCION NO ES MÁS QUE EL VALOR ACTUAL NETO DE LOS DIVIDENDOS ESPERADOS ACTUALIZADOS POR UNA TASA DE DESCUENTO K COMPRENSIVA DE UNA TASA LIBRE DE RIESGO R Y UNA PRIMA DE RIESGO Z VALOR TEÓRICO = Σt ( DPAt / (1+K)^t) • ES DECIR, SE TRATA DE UNA EXPRESION MUY PARECIDA A LA QUE VEÍAMOS EN EL VALOR TEORICO DE UN BONO CON LAS SIGUIENTES DIFERENCIAS • • • DIVIDENDO EN LUGAR DE CUPON VIDA INFINITA EN LUGAR DE VIDA FINITA TASA DE ACTUALIZACION INCORPORA UNA PRIMA DE RIESGO ESPECIFICA MERCADOS DE RENTA VARIABLE 38 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • DIVIDENDO EN LUGAR DE CUPON • HACE NECESARIO ESTIMAR LOS BENEFICIOS QUE LA EMPRESA VA A GENERAR EN EL FUTURO Y EL PORCENTAJE QUE DISTRIBUIRA EN FORMA DE DIVIDENDOS • PARA ESTIMAR LOS BENEFICIOS FURTUROS ES NECESARIO UN GRAN CONOCIMIENTO DE LA EMPRESA, DE SU SECTOR Y DISPONER DE INFORMACION ACTUALIZADA PERMANENTEMENTE • USO DE MODELOS DE SIMULACION • DISPARIDAD DE PREVISIONES MERCADOS DE RENTA VARIABLE 39 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • VIDA INFINITA EN LUGAR DE VIDA FINITA • EN LA PRACTICA NO EXISTE VISIBILIDAD NINGUNA DE BENECIOS A PARTIR DE LOS 3-5 AÑOS. • ESTO SE SOLUCIONA ESTIMANDO UN ULTIMO TERMINO REPRESENTATIVO DEL CRECIMIENTO PERPETUO DE LA COMPAÑIA (*) Y DESCONTANDOLO HASTA EL MOMENTO 0. ======================================================================== • (*) LA EXPRESION DE ESTE ULTIMO TERMINO ES • Pn = DPA t +1 / ( K - G) • DONDE G ES LA DENOMINADA TASA DE CRECIMIENTO ESTABLE O PERPETUO DE LA COMPAÑIA QUE SE PUEDE APROXIMAR MEDIANTE LA EXPRESION G=ROE (1-PAY OUT) MERCADOS DE RENTA VARIABLE 40 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • TASA DE ACTUALIZACION INCORPORA UNA PRIMA DE RIESGO ESPECIFICA • K = R+ Z • R = TIPO DE INTERES LIBRE DERIESGO A LARGO PLAZO • SE TOMA COMO REFERENCIA YA QUE COMO INVERSOR LE EXIJO A LA ACCION QUE, COMO MINIMO, SUPERE LA RENTABILIDAD DE UN ACTIVO FINANCIERO SIN RIESGO • COMO UNA ACCION TIENE VIDA INFINITA DEBO EMPLEAR COMO COMPARACION UNA RENTABILIDAD AL MAYOR PLAZO POSIBLE. • DICHA REFERENCIA LA ENCONTRAMOS EN LA TIR SECUNDARIA DEL BONO DEL ESTADO A 10 AÑOS EMITIDO EN LA MONEDA DE REFERENCIA DEL INVERSOR. MERCADOS DE RENTA VARIABLE 41 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • TASA DE ACTUALIZACION INCORPORA UNA PRIMA DE RIESGO ESPECIFICA • Z = PRIMA DE RIESGO ESPECIFICA DE LA ACCION • LA RAZON DE SER DE ESTA PRIMA DERIVA DEL HECHO DE QUE LOS DIVIDENDOS SON INCIERTOS A DIFERENCIA DE LOS CUPONES DEL BONO • EL INVERSOR EXIGE UNA SOBRE-RENTABILIDAD A LA ACCION RESPECTO AL BONO YA QUE ESTA SOPORTANDO UN RIESGO EN SU ESTIMACION DE DIVIDENDOS. UNA INCERTIDUMBRE • LA PRIMA DE RIESGO (*) ES DISTINTA PARA CADA ACCION DEPENDIENDO DEL GRADO DE INCERTIDUMBRE EN LA ESTIMACION DE DIVIDENDOS ============================================================================= • (* ) SE SUELE ESTIMAR EN FUNCION DE LOS MODELOS CAPM SEGUN LA SIGUIENTE EXPRESION : Z = β ( E(Rm) - E(R)) • DONDE R = TASA DE INTERÉS LIBRE DE RIESGO; E(Rm) = RENTABILIDAD ESPERADA MERCADO; β = COEFICIENTE BETA( E(Rm) - E (R) = PRIMA DE RIESGO ESTRICTA MERCADOS DE RENTA VARIABLE 42 MERCADO DE RENTA VARIABLE • • VALORACION DE LAS ACCIONES VT = Σ / / / Dt (1 + r + z ) t Dt r z / VT 0 VT 0 VT MERCADOS DE RENTA VARIABLE 43 MERCADO DE RENTA VARIABLE • • VALORACION DE LAS ACCIONES VT = Σ 0 0 0 Dt (1 + r + z ) t Dt r z 0 / / MERCADOS DE RENTA VARIABLE VT VT VT 44 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS DE RATIOS BURSÁTILES • RATIO: COMPARACION DE DOS MAGNITUDES POR COCIENTE. ES BURSÁTIL CUANDO EL NUMERADOR ES LA COTIZACION DEL VALOR PROBLEMA DEL ANÁLISIS FUNDAMENTAL: NO EXISTENCIA DE REGLAS GENERALESPOR DIVERSIDAD DE SECTORES COTIZADOS • • NO APLICABLES MISMOS CRITERIOS DE VALORACION A AUTOPISTAS, BANCOS, INDUSTRIALES...... POR ELLO, DISTINTAS METODOLOGÍAS LOS MÁS UTILIZADOS SON 4 • • • • PER = PRECIO/BPA P/CF= PRECIO/CASH FLOW P/VC= PRECIO/VALOR CONTABLE YIELD=RENTABILIDAD POR DIVIDENDO=PRECIO/DPA MERCADOS DE RENTA VARIABLE 45 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS DE RATIOS BURSÁTILES • PER= PRECIO/BPA = CAP. BURSATIL/BENEFICIO NETO • • PER ACCION Ó PER AGREGADO (SECTOR, SINTÉTICO,BOLSA) PRIMERA INTERPRETACION: POR CADA PESETA DE BENEFICIOSACTUAL ¿CUANTO ESTÁ PAGANDO EL MERCADO? Ó NUMERO DE VECES QUE EL MERCADO VALORA CADA PESETA DE BENEFICIO ACTUAL DE LA EMPRESA • FUNCION DE VARIOS FACTORES: TASA DE CRECIMIENTO DE BENEFICIOS Y/O DIVIDENDOS Y SU ESTABILIDAD, POLITICA DE DIVIDENDOS, SOLVENCIA FINANCIERA, COSTE DE CAPITAL, TIPOS .... • RELACIONA DOS MAGNITUDES CONCEPTUALMENTE DISTINTASY LOS BENEFICIOS SON UN CONCEPTO ABSTRACTO • A PRIORI, UN PER ALTO IMPLICA UNA EMPRESA MEJOR QUE AQUELLA DE UN PER BAJO MERCADOS DE RENTA VARIABLE 46 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS DE RATIOS BURSÁTILES • ¿CÓMO SE VALORA EL PER? • UN PER ALTO IMPLICA UNA EMPRESA EN LA QUE EL MERCADO VALORA MUY POSITIVAMENTE SUS EXPECTATIVAS DE BENEFICIO. A PRIORI ES UNA EMPRESA MEJOR PERO ES MÁS CARA • UNA EMPRESA CON PER BAJO SUPONE RECUPERAR LA INVERSION EN MENOS AÑOS QUE UNA CON PER ALTO • AL APLICAR EL PER SOBRE BENEFICIOS HISTÓRICOS PENALIZAMOS A LAS CIAS QUE VAN A CRECER LO QUE LLEVA A LA PROBLEMÁTICA DE QÚE BENEFICIOS SE INCLUYEN EN EL DENOMINADOR(AÑO PASADO, PREVISION AÑO EN CURSO, MEDIA MÓVIL...) • DIFICULTAD PARA DETERMINAR CUANDO UN PER ES ALTO O BAJO (SECTOR, MOMENTO BURSÁTIL, TIPOS DE INTERÉS) MERCADOS DE RENTA VARIABLE 47 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS DE RATIOS BURSÁTILES • EL P/CF • UN INCONVENIENTE DEL PER ERA QUE RELACIONABA MAGNITUDES CONCEPTUALMENTE DISTINTAS YA QUE EL PRECIO ES UN CONCEPTO CIERTO Y EL BENEFICIO CONTABLE ES UN CONCEPTO ABTRACTO Y ,EN GRAN MEDIDA, SUJETO A UN DETERMINADO TRATAMIENTO CONTABLE. • EL RATIO P/CF SUBSANA, EN PARTE, ESTE INCONVENIENTE AL RELACIONAR EL PRECIO CON EL CASH FLOW O RECURSOS GENERADOS DE LA CIA EN LUGAR DE CON EL BENEFICIO CONTABLE. • EL CASH FLOW COMO RECURSOS GENERADOS ES EL BENEFICIO CONTABLE + AMORTIZACIONES + PROVISIONES A LP, POR LO TANTO ELIMINA, A EFECTOS COMPARATIVOS, LA INCIDENCIA DE LAS POLITICAS DE AMORTIZACION Y PROVISIONES DE LAS EMPRESAS MERCADOS DE RENTA VARIABLE 48 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS DE RATIOS BURSÁTILES • A MENUDO, INCLUSO DENTRO DEL MISMO SECTOR,UNAS EMPRESAS AMORTIZAN O PROVISIONAN MÁS QUE OTRAS EN TÉRMINOS RELATIVOS (MEDIDO POR LOS RATIOS AMORTIZACION/VENTAS O AMORTIZACION/A.FIJO) • ESTO HACE QUE GENEREN UN CASH FLOW PARECIDO PERO UN BENEFICIO DISTINTO POR ESO PUEDE SER PREFERIBLE ANALIZAR EL P/CF EN LUGAR DEL PER • SIN EMBARGO ESTO TAMPOCO ES CORRECTO YA QUE UNA EMPRESA QUE AMORTICE MÁS ESTÁ, CUANDO MENOS, DIFIRIENDO LOS FLUJOS A PERCIBIR POR SUS ACCIONISTAS VIA DIVIDENDOS LO QUE TIENE EFECTO EN EL PRECIO TEÓRICO. • LO MÁS CORRECTO ES UTILIZAR AMBOS, POR LO MENOS, EN DETERMINADOS SECTORES. MERCADOS DE RENTA VARIABLE 49 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS DE RATIOS BURSÁTILES EMPRESA A EMPRESA B BDI AMORTIZACION CASH FLOW 3.000 2.000 5.000 3.000 5.000 8.000 AMORT/VENTAS AMORT/AF 4% 8% 10% 20% 30.000 6 10 30.000 3,75 10 CAP. BURSÁTIL P/CF PER •LA EMPRESA A TIENE EL MISMO BENEFICIO CON IGUAL PER Y CAP. BURSÁTIL PERO EL P/CF ES INFERIOR EN B YA QUE SU RATIO DE AMORTIZACION ES MUY SUPERIOR •EN ESTE CASO EL PROBLEMA CONSISTE EN DETERMINAR LO ADECUADO DE LA POLITICA AMORTIZADORA PERO A PRIORI SERÍA CONVENIENTE GUIARSE POR EL P/CF MERCADOS DE RENTA VARIABLE 50 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS DE RATIOS BURSÁTILES • • • EL P/VC • • • SE DEFINE COMO PRECIO / VALOR CONTABLE. VALOR CONTABLE = RECURSOS PROPIOS = ACTIVO REAL - PASIVO EXIGIBLE SU SIGNIFICADO ES: CADA PESETA QUE VALE LA EMPRESA SEGÚN LIBROS HOY VALEN X EN MERCADO. A PRIORI SI ES INFERIOR A 1 LA EMPRESA ESTA INFRAVALORADA Y SI ES SUPERIOR ESTÁ SOBREVALORADA DOS PROBLEMAS: 1) DEPENDE DE UNA SERIE DE CRITERIOS CONTABLES 2) EL VALOR DE LOS ACTIVOS TIENE POCO QUE VER CON LA RENTABILIDAD DE LAS EMPRESAS • • 1) POR EJEMPLO, EL PRECIO DE ADQUISICION EN LOS INMOVILIZADOS 2) UNA EMPRESA EN QUE SU P/BV ESTA POR DEBAJO DE 1 PERO SU ROE ES SÓLO DE UN 5% POR LO QUE ESTÁ JUSTIFICADO MERCADOS DE RENTA VARIABLE 51 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS DE RATIOS BURSÁTILES • • • EL YIELD (DIVIDEND YIELD) • ES UN RATIO MUY INTUITIVO - CUANTO MAYOR SEA MÁS RENTABLE ES LA ACCION Y POR LO TANTO MÁS BARATA • NO OBSTANTE, PRESENTA PROBLEMAS • EN OCASIONES EL PAY OUT DE LAS EMPRESAS ES REDUCIDO • NO ES ESTABLE, SE VE AFECTADA POR LA CUANTÍA DE DIVIDENDOS Y LOS TIPOS DE INTERÉS • SÓLO UTIL CUANDO YIELD ES ALTO, SIMILAR A TIPOS DE INTERES A LARGO. (ELECTRICAS CON FLUJOS CONSTANTES, PAY OUTS ELEVADOS Y YIELDS CONSIDERABLES) RENTABILIDAD POR DIVIDENDO = DIVIDENDO / PRECIO MERCADOS DE RENTA VARIABLE 52 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS DE RATIOS BURSÁTILES • ANALISIS DE ESTADISTICA DESCRIPTIVA SOBRE RATIOS BURSÁTILES • LA APLICACIÓN DE LAS TÉCNICAS DE ESTADISTICA DESCRIPTIVA SOBRE RATIOS BURSÁTILES PERMITE UNA APROXIMACIÓN SENCILLA A LA VALORACIÓN DE UNA ACCIÓN • LA OBTENCION DE UNA MEDIDA DE TENDENCIA CENTRAL (MEDIA ARITMÉTICA) DE UN RATIO BURSÁTIL DE VALORACION DURANTE UN PERIODO DE TIEMPO SUFICIENTEMENTE LARGO SUPONE UN VALOR DE REFERENCIA INDICATIVO • BAJO LA ASUNCION DE QUE EL COMPORTAMIENTO DE UN RATIO SE COMPORTE SEGÚN UNA DISTRIBUCION NORMAL LA PROBABILIDAD DE QUE SE SITUE ENTRE LA MEDIA Y DOS DESVIACIONES TIPICAS ES DE UN 95% MERCADOS DE RENTA VARIABLE 53 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS DE RATIOS BURSÁTILES • NO OBSTANTE ESTA TÉCNICA NO ESTÁ EXENTA DE RIESGO YA QUE SE BASA EXCLUSIVAMENTE EN LA HISTORIA PASADA DEL VALOR Y NO TIENE EN CUENTA NINGUN ELEMENTO DE PROYECCION FUTURA • NO CONVIENE UTILIZAR ESTA TECNICA APOYÁNDOSE EXCLUSIVAMENTE EN EL ANÁLISIS DE UN ÚNICO RATIO Y NI TAN SIQUIERA EN FUNCION EXCLUSIVAMENTE DE ESTA TECNICA. NO OBSTANTE SI ES UN BUEN APOYO A OTROS CRITERIOS Evolución Cotización Ende s a (1993-1996) 9500 8500 7500 6500 5500 4500 3500 MERCADOS DE RENTA VARIABLE 54 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • ANALISIS TECNICO: SERIE DE ESTUDIOS DE INDICADORES Y FIGURAS QUE SE PRESENTAN EN GRAFICOS. SE NECESITA UNICAMENTE EL PRECIO O COTIZACION DEL ACTIVO A ANALIZAR Y EL VOLUMEN NEGOCIADO • DENTRO DEL ANALISIS TECNICO SE DISTINGUE ENTRE ANALISIS CHARTISTA Y ANALISIS TECNICO PROPIAMENTE DICHO • ANALISIS CHARTISTA: ESTUDIO DE LAS FIGURAS QUE FORMAN LOS PRECIOS COMO INDICACION DE LA TENDENCIA FUTURA • ANALISIS TECNICO: BASADO EN OPERACIONES ESTADISTICAS Y MATEMATICAS PARA DETECTAR SITUACIONES EN LAS TENDENCIAS MERCADOS DE RENTA VARIABLE 55 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • ANALISIS CHARTISTA • SE BASA EN TRES PREMISAS • EL MERCADO ES EFICIENTE (TODA LA INFORMACION ES CONOCIDA) • LOS PRECIOS SIEMPRE SE MUEVEN POR TENDENCIAS • EL MERCADO TIENE MEMORIA Y LA HISTORIA SE REPITE MERCADOS DE RENTA VARIABLE 56 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • TIPOS DE GRAFICOS • GRAFICO DE BARRAS. ES EL MÁS UTILIZADO. PROPORCIONA INFORMACIÓN SOBRE EL PRECIO MAXIMO,MINIMO Y CIERRE DE UNA SESIÓN MAX APERTURA CIERRE MIN • SE LE INCORPORA UN GRAFICO DE VOLUMEN EN OTRA ESCALA • OTROS TIPOS DE GRAFICOS: PUNTO Y FIGURA O CANDLE MERCADOS DE RENTA VARIABLE • 57 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • LA TENDENCIA • LA TENDENCIA ES LA DIRECCION QUE SIGUEN LOS PRECIOS QUE SE MUEVEN EN FORMA DE ONDAS O ZIG-ZAG QUE TIENEN UNOS MAXIMOS Y MINIMOS SUCESIVOS. • ESTOS MAXIMOS Y MINIMOS SE CONOCEN CON EL NOMBRE DE PICOS Y CRESTAS. LA DIRECCION EN QUE SE SUCEDEN DETERMINAN LA TENDENCIA • • • • LA TENDENCIA PUEDE SER ALCISTA, BAJISTA, O LATERAL ALCISTA: PICOS Y CRESTAS CADA VEZ MAS ALTOS BAJISTA: PICOS Y CRESTAS CADA VEZ MAS BAJOS LATERAL : EN HORIZONTAL MERCADOS DE RENTA VARIABLE 58 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • MERCADOS DE RENTA VARIABLE 59 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • SEGUN SU DURACION LAS TENDENCIAS SE CLASIFICAN EN • • • PRINCIPAL O PRIMARIA: PLAZOS SUPERIORES A UN AÑO SECUNDARIA: DE TRES SEMANAS A VARIOS MESES TERCIARIAS O MENORES: DE UN DIA A VARIAS SEMANAS • ESTAS TENDENCIAS SE ENCUENTRAN UNAS DENTRO DE OTRAS. UNA TENDENCIA PRIMARIA PRESENTA CORRECCIONES EN SU CONTRA QUE SON LAS TENDENCIAS SECUNDARIAS • LA PENDIENTE DE UNA TENDENCIA PRIMARIA DEBE SER DE UN MINIMO DE 30 GRADOS (SI MAYOR CORRECCION PROBABLE) • LOS BLUE CHIPS SE MUEVEN CERCA DE LAS DIRECTRICES PRIMARIAS MERCADOS DE RENTA VARIABLE 60 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO MERCADOS DE RENTA VARIABLE 61 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • SOPORTES Y RESISTENCIAS • SON CONCEPTOS DERIVADOS DE LA TENDENCIA. LOS PICOS FORMAN RESISTENCIAS Y LAS CRESTAS SOPORTES • RESISTENCIA: NIVEL POR ENCIMA DE LA COTIZACIÓN EN EL QUE AL LLEGAR A EL ESTA REBOTA A LA BAJA • SOPORTE: NIVEL POR DEBAJO DE LA COTIZACION EN EL QUE A LLEGAR A EL REBOTA AL ALZA • LA VALIDEZ DE UNA RESISTENCIA O SOPORTE ES MAYOR CUANTO MAS PICOS O CRESTAS SE ENCUENTRAN AL MISMO NIVEL • EN UNA TENDENCIA ALCISTA LAS RESISTENCIAS PASAN A SER SOPORTES Y VICEVERSA. UN NIVEL DE RESITENCIA QUE SE REPITA PUEDE SER UN INDICADOR DE DEBILIDAD MERCADOS DE RENTA VARIABLE 62 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO MERCADOS DE RENTA VARIABLE 63 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • FORMACIONES O FIGURAS CHARTISTAS • LOS CAMBIOS DE TENDENCIA NO SE PRODUCEN DE FORMA REPENTINA Y ANTES DE PRODUCIRSE SE PRODUCE UN PERIODO DE TRANSICION EN EL QUE LOS PRECIOS SUELEN SEGUIR UNAS PAUTAS QUE SE IDENTIFICAN POR DETERMINADAS FORMACIONES O FIGURAS • LOS PERIODOS DE TRANSICION NO INDICAN SIEMPRE CAMBIOS DE TENDENCIA SINO PAUSAS O CONSOLIDACIONES DE ESTA • EXISTEN DISTINTOS TIPOS DE FIGURAS INDICATIVAS DE ESTOS DOS ESTADOS MERCADOS DE RENTA VARIABLE 64 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • FORMACIONES O FIGURAS CHARTISTAS • FORMACIONES CHARTISTAS DE CAMBIO DE TENDENCIA • • • • • • DOBLE TOP DOBLE BOTTOM CABEZA-HOMBROS CABEZA-HOMBROS INVERTIDO TECHOS Y SUELOS REDONDEADOS VUELTA EN V • FORMACIONES CHARTISTAS DE CONTINUIDAD DE TENDENCIA • • • • BANDERAS Y GALLARDETES CUÑAS RECTANGULOS TRIANGULOS MERCADOS DE RENTA VARIABLE 65 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • HOMBRO-CABEZA-HOMBRO • CONSISTE EN UNA SUBIDA INTERMEDIA, QUE SERIA LA CABEZA, RODEADA DE DOS SUBIDAS MENORES (HOMBROS) QUE PUEDEN TENER DIFERENTE ALTURA • ES UNA DE LAS FORMACIONES MÁS FIABLES (80%) Y SUELE PRODUCIRSE EN LOS TECHOS DE MERCADO LA LINEA QUE UNE LOS DOS SUELOS SE DENOMINA LINEA DE CUELLO O CLAVICULAR Y DETERMINA EL PUNTO EN EL QUE SE COMPLETA LA FORMACION • • • EN EL PRIMER HOMBRO SUELE HABER MAS VOLUMEN QUE EN EL SEGUNDO CON REPUNTE EN LA CABEZA OBJETIVO BAJISTA: DISTANCIA ENTRE LINEA CLAVICULAR Y MAXIMO CABEZA DESDE EL CORTE DEL SEGUNDO HOMBRO MERCADOS DE RENTA VARIABLE 66 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO MERCADOS DE RENTA VARIABLE 67 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • BANDERA • FORMACION QUE INTERRUMPE UN ASCENSO O DESCENSO MUY PRONUNCIADO DE LA TENDENCIA ANTERIOR SON MAXIMOS Y MINIMOS ALTERNATIVOS QUE SE UNEN MEDIANTE DOS LINEAS PARALELAS EN SENTIDO CONTRARIO A LA TENDENCIA ANTERIOR O PARALELAS • • OBJETIVO: LA BANDERA SUELE DIVIDIR EN DOS MITADES LA TENDENCIA VIGENTE • VOLUMEN ALTO EN EL PERIODO ANTERIOR A LA FORMACION PARA CAER A LO LARGO DE LA BANDERA Y REPUNTAR AL ALZA DESPUES. VOLUMEN ALTO EN BANDERA PUEDE SER FALSA SEÑAL DURACION: NO MAS DE UN MES • MERCADOS DE RENTA VARIABLE 68 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES MERCADOS DE RENTA VARIABLE 69 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • ANALISIS TECNICO PROPIAMENTE DICHO: APLICACION DE FORMULAS MATEMÁTICAS Y ESTADÍSTICAS A LOS PRECIOS Y VOLÚMENES DE LOS VALORES • SE SUELE APLICAR DE FORMA COMPLEMENTARIA AL ANALISIS CHARTISTA Y PRETENDE EVITAR LA SUBJETIVIDAD DE ESTE ANÁLISIS AUNQUE TAMPOCO SE CONSIGUE • SE UTILIZAN DOS TIPOS DE INDICADORES: LAS MEDIAS MÓVILES Y LOS OSCILADORES • UTILIZACION MEDIAS MOVILES : SE COMPARA LA COTIZACION Y LA MEDIA MOVIL EN CADA PERIODO DE TIEMPO. SI LA MV ESTA POR DEBAJO DE LA COTIZACION LA TENDENCIA ES ALCISTA Y VICEVERSA. LA SEÑALES DE COMPRA Y VENTA SE PRODUCEN, POR LO TANTO CUANDO LA MEDIA MOVIL ATRAVIESA A LA DE LA COTIZACION OSCILADORES INSTRUMENTOS QUE SE BASAN EN UNA SERIE DE ESTUDIOS MATEMATICOS Y ESTADISTICOS DE LAS COTIZACIONES ( MACD, PARABOLICO, DE MOVIMIENTO DIRECCIONAL, RSI, ESTOCASTICO, MOMENTUM • MERCADOS DE RENTA VARIABLE 70 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES • ANALISIS TÉCNICO • INDICE DE FUERZA RELATIVA (RSI) • ES UN OSCILADOR QUE SE OBTIENE MEDIANTE LA REACION ENTRE LA MEDIA DE DIAS CON CIERRE AL ALZA Y MEDIA DE DIAS CON CIERRE A LA BAJA. EL MAS HABITUAL ES EL DE 14 PERIODOS TOMA VALORES ENTRE 0 Y100. LOS VALORES DE 30 Y 70 DETERMINAN LAS ZONAS DE SOBREVENTA Y SOBRECOMPRA • • SEÑALES: CRUCE DE LAS ZONAS SEÑALES DE COMPRA-VENTA; TAMBIEN LO SON LOS CAMBIOS DE TENDENCIA EN ESTAS ZONASY LAS FIGURAS CHARTISTAS. LAS DIVERGENCIAS TIENEN UN GRADO DE FIABILIDAD ELEVADO MERCADOS DE RENTA VARIABLE 71 MERCADO DE RENTA VARIABLE • VALORACION DE LAS ACCIONES MERCADOS DE RENTA VARIABLE 72 MERCADO DE RENTA VARIABLE • INDICES BURSÁTILES • DEFINICIÓN: ES UN NÚMERO ADIMENSIONAL QUE SE USA PARA REFLEJAR DE FORMA HOMOGENEA LOS CAMBIOS EN EL TIEMPO DE LOS PRECIOS DE UN GRUPO DE ACCIONES COTIZADAS, • ESTOS NÚMEROS INDICES NO SIGNIFICAN NADA EN SI MISMOS SINO EN COMPARACION CONSIGO MISMO EN EL TRANSCURSO DEL TIEMPO • SON LAS VARIACIONES PORCENTUALES DE DISTINTOS INDICES EN EL MISMO PERIODO DE TIEMPO LAS QUE TIENEN SENTIDO COMPARATIVO • FASES EN LA CONSTRUCCION DE UN INDICE BURSATIL 1) ELECCION DE LAS EMPRESAS COTIZADAS QUE INTEGRAN EL INDICE DE ACUERDO A ALGUN CRITERIO ESTABLE (POR EJEMPLO, PAIS, SECTOR, TAMAÑO, ETC) 2) ESTABLECIMIENTO DEL NUMERO DE EMPRESAS QUE INTEGRARA LA MUESTRA DEL INDICE ASI COMO LOS CRITERIOS DE ACTUALIZACION SI LA HAY MERCADOS DE RENTA VARIABLE 73 MERCADO DE RENTA VARIABLE • INDICES BURSÁTILES 3) ELECCION DEL CRITERIO DE PONDERACION DE LAS EMPRESAS QUE INTEGRAN EL INDICE (MEDIA SIMPLE, MEDIA PONDERADA POR CAPITALIZACION ETC) 4) ESTABLECIMIENTO DE LA FECHA Y EL NUMERO BASE (QUE PUEDE SER CUALQUIER FECHA PASADA Y CUALQUIER NUMERO) EL IBEX 35 • INDICE DEL MERCADO CONTINUO ESPAÑOL • INTEGRADO POR LAS 35 ACCIONES MAS LIQUIDAS DE ESTE MERCADO • FECHA BASE: 29 DE DICIEMBRE DE 1989, NUMERO BASE 3.000 • PONDERACION MOVIL EN FUNCION DE LA CAPITALIZACION DE LOS IINTEGRANTES • EXISTE UN COMITE ASESOR TECNICO QUE DECIDE LAS REVISIONES (CADA SEIS MESES) • SE INTEGRA POR 5 INDICES SECTORIALES : IBEX UTILITIES, IBEX FINANCIERO, IBEX INDUSTRIALES E IBEX NUEVO MERCADO MERCADOS DE RENTA VARIABLE 74 MERCADO DE RENTA VARIABLE • INDICES BURSÁTILES EL INDICE GENERAL DE LA BOLSA DE MADRID (IGBM) • EMPRESAS COTIZADAS EN LA BOLSA DE MADRID (CONTINUO Y CORROS) • FECHA Y NUMERO BASE, 31 DE DIC DE 1985 Y 100 • PONDERACIONES FIJAS • UNZA VEZ AL AÑO SE REVISA SU COMPOSICION (ACTUALMENTE 116 EMPRESAS) • USO DE • ES REPRESENTATIVO DE LA EVOLUCION DEL VALOR DE LAS EMPRESAS COTIZADAS DE UN PAIS O UN SECTOR LO QUE DEPENDE DE LAS EXPECTATIVAS SOBRE ESTAS • SIRVEN DE SUBYACENTE S PARA EL MERCADO DE DERIVADOS FINANCIEROS • SIRVEN DE BENCHMARKING PARA EVALUAR LA GESTION PROFESIONAL DE RENTA VARIABLE (FONDOS DE INVERSION, DE PENSIONES, GESTION DE PATRIMONIOS ETC) LOS INDICES MERCADOS DE RENTA VARIABLE 75