if_jara calvo_fce - Universidad Nacional del Callao.

Anuncio

1

UNIVERSIDAD NACIONAL DEL CALLAO

FACULTAD DE CIENCIAS ECONOMICAS

VICE RECTORADO DE INVES TIGACION

“EL RIES GO PAIS , LOS TERMINOS DE INTERCAMBIO Y EL

TIPO DE CAMBIO EN EL CRECIMIENTO ECONOMICO DEL

PERU, PERIODO: 1999 - 2007 ”

HUGO ALEJANDRO JARA CALVO

PERIODO DE EJECUCIÓN: ( DEL 01- 12 – 2008 AL 30 – 11 – 2010)

RES OLUCIÓN RECTORAL N°1335- 08 – R

2011

2

INDICE

RES UMEN

04

I.

INTRODUCCIÓN

05

II.

MARCO TEORICO CONCEPTUAL

08

2.1

08

2.2.

III

EL PRODUCTO BRUTO INTERNO

RIESGO PAIS

10

2.2.1 Antecedentes inmediatos

10

2.2.2 Riesgo País

11

2.2.3 Cálculo del Riesgo País

13

2.3.

LOS TERMINOS DE INTERCAMBIO

14

2.4.

EL TIPO DE CAMBIO

15

2.5.

EL MODELO

18

2.5.1

18

Variables

MATERIALES Y METODOS

3.1

MATERIALES

19

3.2

DETERMINACIÓN DEL UNIVERSO

19

3.3

TÉCNICAS ESTADÍSTICAS Y ECONOMÉTRICA

20

3.4

METODOLOGÍA

20

3.4.1 Evolución del PBI

20

3.4.2. Evolución del índice de Riesgo País

25

3.4.3 Índice de Términos de Intercambio

28

3.4.4. El Tipo de Cambio Nuevo Sol-Dólar

31

3

IV

RES ULTADOS

4.1.

34

MODELO IDEAL

34

4.1.1 Prueba de Normalidad

35

4.1.2. Prueba de Heteroscedasticidad

35

4.1.3. Prueba de Autocorrelación

37

4.1.4 Prueba de Linealidad

38

4.1.5 Prueba de Cambio Estructural

41

4.2. COMPARACIÓN ENTRE MÉTODOS

43

V

DIS CUS IÓN

43

VI

REFERENCÍAS

47

VII

APENDICE

48

4

RES UMEN

Este documento pretende mostrar los elementos más importantes de la investigaci

llevada a cabo para estimar los impactos de variables omo riesgo país y términos de

intercambio en el crecimiento económico expresada en el producto bruto interno, y de

esta manera pueda servir para investigaciones posteriores para diseñar políticas

económicas, financieras y de comercio internacional y monitorear su desempeño, en la

consecución de metas y objetivos de crecimiento y desa rollo económico y de bienestar

social.

El objetivo principal del trabajo consistió en estudiar la relación existente entre el

PBI, los Términos de Intercambio, el Tipo de Cambio y el Índice del Riesgo País y

determinar el impacto de estas variables en el crecimiento económico y sirva a los

diseñadores de política económica a tomar decisiones adecuadas.

Para la estimación del modelo se han utilizado el méto o econométrico de

mínimos cuadrados ordinarios y realizar las diferentes pruebas para determinar

las bondades del modelo. Los resultados de la regresión permitieron constatar la

relación directa entre el PBI con los TI e inversa con el RP y determinar los

impactos de estas variables en el PBI.

Uno de los principales inconvenientes consistió en tra ajar con datos

correspondientes a un periodo relativamente corto, sería conveniente realizar

estimaciones con períodos más grandes para ver el impacto del riesgo país en el

crecimiento económico.

5

I.

INTRODUCCIÓN

A finales de la década de los 80 e inicios de la década de los 90 del siglo

pasado la economía peruana se encontraba en una situación de recesión

económica, con una inflación incontrolada y con el con

uiente deterioro del

nivel de vida de la población.

El nuevo Gobierno que se instaló el 28 de julio del 90, aplico un shock

económico orientado a corregir la disparidad de los precios relativos y a

estabilizar la economía y sentar las bases para impulsar la reactivación y

crecimiento económico. Para la consecución de estos objetivos, la nueva

administración formuló políticas destinada a crear las condiciones sociales,

jurídicas y tributarias destinadas a incentivar la inv sión de capitales privados

nacionales y extranjeros. Este proceso fue acompañado

un programa de

privatización de empresas del sector público ubicados n todos los sectores

de la economía peruana.

A nivel internacional la tarea principal fue reinserta la economía peruana en

el sistema financiero internacional, renegociar y refinanciar los compromisos

pendientes de pago y restaurar la confianza para que capitales extranjeras

puedan desarrollar inversiones en grandes proyectos mineros, el comercio y

los servicios.

Como resultado de este conjunto de políticas, se logró estabilizar la

economía, generar confianza en los agentes económicos e iniciar un

6

proceso de crecimiento económico, de esta forma entre 2002 y 2006 la

economía creció más de 4% al año, el tipo de cambio mo tro una cierta

estabilidad y una baja tasa de inflación. Para el año 2007 el crecimiento

fue cercano al 9%, las exportaciones crecieron en más de 27%, la inversión

(privada y pública) alcanzó el 21% del PBI, los ingresos del Estado por

recaudación de impuestos aumentaron en 33%, la deuda r

pecto al PBI

se redujo notablemente del 50% el 2000 al cercano al 24% a finales de

2007, y el presupuesto nacional creció en aproximadamente 50% en los

últimos cinco años.

Este buen desempeño de la economía se reflejó en compor

iento del

Tipo de Cambio, los Términos de Intercambio así como e Riesgo-país de

por sí volátiles evolucionaran en un desempeño menos volátil.

Los Términos de Intercambio en el Perú varían debido a la variación de las

exportaciones e importaciones; especialmente de las ex

rtaciones que

dependen de los precios internacionales del cual somos tomadores de

precios por ser países pequeños con libre movilidad de factores a

excepción de la mano de obra.

De otro lado las Importaciones (Ms) dependen del Prod

to Bruto Interno

(PBI), y el crecimiento de éste depende de la Inversión Directa Nacional y

Extranjera, el cual se retrae a veces. En tanto que el riesgo país depende

del cumplimiento de las obligaciones financieras fundamentalmente con la

deuda externa.

7

En consecuencia surge la pregunta, ¿El Riesgo País, el Tipo de Cambio

y los Términos de Intercambio influyen en el nivel de la producción del

país?

Este trabajo propone un modelo que permita estimar el comportamiento

del PBI frente a variaciones en los Términos de Intercambio, Tipo de

Cambio y Riesgo País para un adecuado manejo de las variables en

estudio y contribuya en el crecimiento económico.

Para tal efecto, se ha utilizado el método econométrico de mínimos

cuadrados ordinarios con el cual se ha procedido a regresionar la data

para obtener los insumos que permitan medir el comportamie

Por ello el objetivo de este trabajo consiste en

del PBI.

estudiar la relación

existente entre el PBI, los Términos de Intercambio, e

de Cambio y

el Índice del Riesgo País y determinar el impacto de estas variables en el

crecimiento económico y sirva a los diseñadores de política económica a

tomar decisiones adecuadas en materia de política económica para

mantener la estabilidad y el crecimiento económico, el cumplimiento

puntual con el pago de las obligaciones con entidades

gobiernos y el

establecimiento de políticas productivas que generen un mayor valor

agregado a nuestros exportaciones y un manejo adecuado de las política

cambiaria permitirá estabilizar el crecimiento económi o y sentar las

bases para el desarrollo económico.

La presentación final del documento está estructurada en cinco

apartados de la siguiente manera: Primero, la parte introductoria;

Segundo, revisión de la literatura relacionado con el

ema de

investigación o el marco teórico; Tercero, las metodol gías utilizadas

8

que permiten resolver el problema planteado; Cuarto, los resultados

econométricos de los modelos planteados; Quinto, la interpretación

económica y su incidencia en el proceso de crecimiento económico, las

conclusiones y recomendaciones.

II.

MARCO TEORICO CONCEPTUAL

En el Perú, desde la segunda mitad de la década de los 90 del siglo

pasado hasta el 2008 del presente siglo, la economía h mostrado un

crecimiento sostenido pasando de un 4% en 1999 hasta ubicarse

cercano a 9% en 2007; este buen desempeño de la economía se ha

reflejando en las principales variables macroeconómicas, crecimiento

sostenido del Producto Bruto Interno (PBI), reducción

niveles mínimos

de la inflación, estabilidad de la moneda nacional y s

preciación frente

al dólar, balanza comercial favorable, reducción del riesgo país e

incremento de las inversiones, lo cual ha permitido dotar de mayor

solidez a la economía en el futuro inmediato.

2.1.

EL PRODUCTO BRUTO INTERNO

En el periodo comprendido de 1999 al 2007, el Producto Bruto Interno

(PBI) peruano ha crecido de una manera continua y sostenida, jalonado

por una mayor dinamización de la economía mundial. La mayor demanda

de productos metálicos y productos agrícolas, así como los productos

9

textiles, llamó la atención de los inversionistas extranjeros que vieron una

magnífica oportunidad de realizar inversiones así como los capitalistas

nacionales que orientaron sus recursos hacia la minería, la agroindustria y

los servicios.

El Crecimiento del PBI puede ser definida como el “incremento porcentual

del producto bruto interno de una economía en un período de tiempo”1

El Producto Bruto Interno es una variable que se utiliza usualmente para

medir el crecimiento económico. El crecimiento es una medida del

bienestar de la población de un país o región económica y del éxito de las

políticas económicas. Implícitamente, se supone que un elevado

crecimiento económico es beneficioso para el bienestar de la población,

es decir que un elevado crecimiento económico sería un resultado

deseado por las autoridades políticas y por la población de un país.

El PBI es una medida numérica de fácil interpretación, además, "encaja"

bien en los modelos económicos, donde en general el producto de una

economía es el resultado de la combinación de insumos

roductivos

(capital y trabajo) utilizando una tecnología determinada.

Un elemento central en este desempeño de la economía se debe según

el Banco Central de Reserva a la “creciente integración económica y el

proceso de globalización que se extiende a los mercados de bienes y a

los mercados financieros. Este proceso refuerza la interrelación ntre lo

1

Anzil Federico, el Crecimiento Económico, nov. 2004. Pag.27.

10

que sucede en las economías emergentes y el resto del

undo. En el

ámbito financiero, los capitales pueden orientarse hacia las economía

emergentes por factores propios de dichas economías (f ndamentos

macroeconómicos, oportunidades

de inversión y mayores tasas de

interés), pero, también, por aspectos globales como ab ndante liquidez,

un mayor apetito por riesgo por parte de los inversionistas e innovaciones

tecnológicas”2 .

2.2.

RIES GO PAIS

2.2.1 Antec edentes inmediato s

A finales de la década del 80 el secretario del Tesoro de los Estados

Unidos, Nicholas Brady propuso la reducción voluntaria de aquella parte

de la deuda concertada con la banca privada internacio al, propuesta

denominada plan Brady, que se orientó a la reducción de la deuda

externa; de esta manera en la década de los 90 el Perú para ser

considerado país elegible tuvo que realizar reformas estructurales

profundas, iniciando con programas de estabilización, pertura de los

mercados a la economía internacional y las privatizaciones y

desregulaciones y de esta manera redefinir el papel del Estado en la

economía.

Este proceso propició el ingreso de abundantes capitales, sumado al

entorno favorable, los inversionistas bajo la expectativa de crecimiento

de la economía y de altos rendimientos esperados.

2

Banco Central de Reserva del Perú. Memoria Anual 2006. Pág. 54

11

Si se considera como “una característica común de las

as

emergentes, poseer un alto grado de debilidad macroeconómica que se

manifiesta en un alto nivel del denominado riesgo país”3.

2.2.2 Rie s go País

El riesgo país es un tipo de indicador que se aplica s bre, únicamente,

los países emergentes. A través de este índice se calcula la posibilidad

de que dichos países no cumplan en los términos acordados el pago de

su deuda externa.

Este indicador se define como el retorno adicional dem

inversionista para colocar sus fondos en una economía

lugar de hacerlo en un país de menor riesgo. El riego

dado por el

nte en

se mide a

partir del diferencial entre el retorno de un bono emitido n monedas

fuertes por una economía emergentes y el rendimiento de un bono

similar, emitido en la misma moneda por un país libre

riesgo. El

diferencial antes señalado se denomina margen de riesgo. “La magnitud

del diferencial depende de las expectativas de los acreedores con

respecto a la recuperación de su inversión. A mayor diferencial mayor

riesgo país. Otra forma de entender el riesgo país es

r de la tasa

de interés que los mercados financieros internacionales cobran a una

economía emergente por acceder a fondos”4.

3

4

Pa ro d i C. Glob a liz ac ió n y c ris is Fin a n c ie ra s I n t e rn ac i

a le s . 2 00 4 . Pág . 3 0 7 .

Pa ro d i C. Glob a liz ac ió n y c ris is Fin a n c ie ra s I n t e rn ac i

a le s . 2 00 4 . Pág . 3 0 7

12

La medición de riesgo país, es efectuada por el banco de inversión JP

Morgan, mediante su denominado Emerging Markets Bond Index

(EMBI), que consiste en medir la diferencia de tasas de interés de los

bonos soberanos emitidos por los países emergentes con la de los

bonos del tesoro de Estados Unidos.

El riesgo país afecta de manera directa a la actividad económica a

través de su impacto en el flujo de inversiones. Los efectos pueden ser

de corto plazo, en la medida que el país cobra credibilidad en los

mercados financieros internacionales, en consecuencia

sulta muy

costoso ser un país riesgoso.

El financiamiento de las nuevas inversiones proveniente de capitales

externos se ha acelerado debido a la mejora constante n la calificación

del indicador financiero

“Riesgo-País”, Bouchet M., Sarmiento A. y

Lumbreras J. definen este riesgo como “toda incertidumbre generada por

la voluntad y la capacidad de una entidad extranjera de respetar todos

sus compromisos financieros y/o legales en la fecha contractual”5

Warnes I. y Venturini L. consideran que “los niveles del spread de los

rendimientos de los Bonos soberanos entre el rendimiento de los

papeles del tesoro, constituyen la variable financiera con mayor

sensibilidad intrínseca: con mercados financieros internacionalmente

integrados y con mercados domésticos de escasa significación, la deuda

pública está representada en una alta proporción de activos financieros

5

Bouchet M., Sarmiento A. y Lumbreras J. El Riesgo-País, un Enfoque Latinoamericano. 2007. Pág. 23.

13

de origen externo, el comportamiento de éste sería el

yor termómetro

de la evolución financiera. Esta variable, es conocida comúnme e como

prima de riesgo país o spreads soberanos”6.

El financiamiento de la inversión puede darse a través de Inversión

extranjera directa (IED), créditos comerciales de cort plazo y mediano

plazo, préstamos en la banca comercial e inversiones de portaf

todos ellos contribuyen al crecimiento del PBI, y la variable riego país es

un elemento de suma importancia en las decisiones de inversión.

2.2.3 Cálculo del Ries g o País

1.

Se debe comparar cuanto mayor es la T.I.R. de un bono de largo

plazo emitido por un gobierno contra la T.I.R. de los

del

Tesoro de los Estados Unidos a 30 años.

2.

En consecuencia, si la T.I.R. del emitido por el gobie

en

evaluación es mayor que la T.I.R. de los bonos del Tesoro

norteamericano a 30 años, el riesgo país del emisor será igual al

plus de rendimiento que posea.

Asimismo, el riesgo país se expresa bajo la denominación de

“puntos básicos”, lo cual sale de multiplicar al porce aje por 100.

(10%= 10 puntos básicos).

6

Warnes I. y Venturini L. Crecimiento Económico, términos de intercambio y riesgo-país. 2002. Pág. 003.

14

2.3.

LOS TERMINOS DE INTERCAMBIO

A nivel global según la memoria anual del BCPR “la rec peración

del crecimiento de las economías desarrolladas y la aceleración en

el crecimiento de China, principal demandante de materias primas,

aunado a restricciones de oferta de algunos de estos productos,

provocó mayor volatilidad y alzas sin precedentes de p ecios en los

mercados de estos productos. Como resultado nuestros términos

de intercambio registraron tasas altas de crecimiento n el periodo,

debido principalmente a que el incremento de los precios de las

exportaciones superó al de las importaciones”7 .

Los Términos de intercambio según el Banco Central de Reserva

del Perú “es la relación entre el índice de precios de exportación y

el índice de precios de importación de un determinado país o grupo

de países: Esta relación indica la cantidad de importa

es que

puede comprar con unidades de exportaciones, registrando como

deterioro en dichos términos las bajas en esta relación” 8.

Los Términos de intercambio es una variable real y que

conjuntamente con otras variables reales explican el crecimiento

del PBI: En este trabajo se considera a los términos de intercambio

porque se trata de un factor que incidiría en los incentivos para

invertir en el país, ya que ésta determina la rentabilidad de las

inversiones en el sector comerciable; Además, es una variable

7

8

Banco Central de Reserva del Perú. Memoria Anual 2006. Pág. 55

Banco Central de Reserva del Perú. Glosario de Términos Económicos. 1985. Pág. 115

15

cuyos efectos deben ser cuantificados desde un inicio, debido a su

carácter exógeno para una economía relativamente peque a como

la Peruana.

Adicionalmente, las exportaciones enfrentan riesgos que son más

semejantes a los que asumen los Bancos Comerciales. El riesgo

que asume un exportador no son los mismos riesgos que asume

un inversionista extranjero directo, debido a que puede tener un

financiamiento de la banca local y tener un seguro.

2.4.

EL TIPO DE CAMBIO

Otra variable de suma importancia está dada por el Tipo de

cambio. Esta variable desempeña un papel fundamental en el

comercio internacional, por que permiten comparar los

os de

los diferentes bienes y servicios de distintos países. Los individuos

y las empresas utilizan los tipos de cambio para conve tir los

precios expresados en moneda extranjera en los respect

precios en moneda nacional.

El tipo de cambio se define “como el precio del dinero de un país

en términos de dinero de otro …”9

Las variaciones en los tipos de cambio reciben el nomb e de

depreciaciones y apreciaciones. Una depreciación del nuevo sol

9

Krugman, Paul R. y Obstfeld, Maurice. Economía Internacional. 1994. Pág. 361

16

con respecto al dólar es una caída del nuevo sol expre

en

dólares. Un incremento en el precio del nuevo sol en términos de

dólares representa una apreciación del nuevo sol respe

al dólar.

“Cuando la moneda de un país se deprecia, sus exportaciones se

abaratan y sus importaciones se encarecen. Una apreciación de la

moneda tiene el efecto contrario: encarece sus exportaciones y

abarata sus importaciones.”10

En el trabajo se incorpora el tipo de cambio por el volumen de

nuestras exportaciones al mercado de los EE.UU.de Amér ca, por

que el comercio internacional usa como divisa fundamental el dólar y

porque al país le interesa su competitividad, por lo tanto, el tipo de

cambio real debe mantenerse en un nivel adecuado. A este respecto

y en opinión de Dornbusch y Fischer, “el tipo de cambio real mide la

competitividad de un país en el comercio internacional”11 y está dado

por la relación entre los precios de los bienes produ idos en el

exterior, expresados en la moneda del país y los preci

de los

bienes producidos en el interior.

Luego se puede afirmar que un mayor crecimiento económico es posible con

un menor riesgo país por que permite abaratar el costo del dinero y hace

posible acceder a mayores fuentes de financiamiento y

ce al país altamente

atractivo para las inversiones privadas internacionales. Este proceso es más

exitoso en una economía estabilizada, con una moneda más sólida en el

mercado de valores, s{olidas políticas fiscales, reduc

10

11

Ibid. Pág. 365

Dornbusch R., Fischer S. y Starts R. Macroeconomía. 2002. Pág. 286.

n de la deuda pública y

17

la disminución de los conflictos sociales. Dentro de esta misma línea el ingreso

de capitales presenta costos y beneficios. El incremento de recursos

financieros permite que las economías crezcan, pero ta bién genera

distorsiones en los precios relativos, poniendo de manifiesto las debilidades del

sistema financiero doméstico y generando burbujas especulativas.

Por el lado del tipo de cambio el mayor influjo de capitales del exterior y los

saldos favorables de los términos de intercambio ha permitido que la moneda

nacional se aprecie de una manera constante favorecien

y dinamizado la

actividad exportadora y en otro momento el Banco Central de Reserva se ha

visto en la necesidad de intervenir en el mercado para esterilizar el exceso de

moneda nacional por la abundancia de divisas increment

do la deuda pública

Nacional.

Por otro lado la liberalización de los mercados

crecimiento

de las exportaciones

favorece el

propiciando la generación de

mayores beneficios para la economía nacional. Una may

inversión

principalmente en sectores económicos demandados por el mercado

mundial, dinamizado por el crecimiento económico de las grandes

economías del mundo y una política de precios sumament

avorables

permite dinamizar la producción interna incrementando la demanda

por bienes producidos internamente así como bienes importados, el

saldo de este comercio mostrará finalmente que los términos de

intercambio sean favorables para el país.

18

2.5.

EL MODELO

Se ha considerado diferentes modelos lineales a se regresionados y

seleccionar el mejor modelo que explique el crecimiento del PBI.

PBI = C + a1TI + a2RP

PBI = C + a1TI + a2RP + a3TC

PBI = C + a1TI + a2RP + a3PBIt-1

PBI = C + a1TI + a2RP + a3PBIt-1 + a4TIt-1

PBI = C + a1TI + a2RP + a3PBIt-1 + a4TIt-1 + a5RPt-1

2.5.1 Variables

1º Producto Bruto Interno (PBI) = Variable Dependiente

2° Índice Riesgo País (RP) = Variable independiente

3° Términos de Intercambio (TI) = Variable Independiente

4° Tipo de Cambio (TC) = Variable Independiente

Con este modelo se busca hallar la relación del PBI con las variables

riesgo-país, términos de intercambio y tipo de cambio en el en el

crecimiento económico peruano en el periodo comprendido entre el

primer trimestre de 1999 al cuarto trimestre de 2007.

19

La estimación del modelo requerirá el uso de las series de tiempo,

para poder

aplicar las pruebas de estacionalidad a las variables

aplicadas en el modelo y las pruebas de cointegración.

III.

MATERIALES Y METODOS

3.1.

Materiales

Para la realización de la presente investigación se utilizaron los

siguientes materiales:

-

Información estadística elaborada y publicada por el Banco

Central de Reserva del Perú.

-

Libros y textos especializados en crecimiento económico,

temas de riesgo, comercio internacional y teoría económica.

3.2.

-

Trabajos de investigación y artículos publicados en internet.

-

Otros

Dete rminac ió n del Univers o

La data recopilada para la presente investigación corr sponde a

los años 1999, 2000, 2001,2002,2003,2004,2005, 2006 y

07.

Se ha tomado el PBI a precio de 1994, el riesgo país medido por

EMBI+ de Perú, elaborado por el Banco de Inversión J.P. Morgan,

el Índice de los Términos de Intercambio elaborado por l BCRP y

el Tipo de Cambio Bancario venta del Dólar Americano con el

Nuevo Sol.

20

3.3.

Técnicas Es tadís ticas y Econo métricas

Entre los métodos y técnicas estadísticas y econométri

s se

encuentran:

3.4.

-

Medidas de estacionalidad, normalidad.

-

Análisis de tendencia

-

La regresión y Correlación.

Meto do log ía

Análisis de Estadístico y Econométrico del Producto Br

nterno,

Riesgo País, Términos de Intercambio y Tipo de Cambio: 19992007.

3.4.1. Ev o lu c ió n d e l P BI

Entre 1999 y 2007, el PBI corriente ha tenido un

comportamiento creciente con caídas entre el tercer

trimestre de 2000 al primer trimestre de 2001, este

comportamiento se repite hasta el 2003, pero

manteniendo la tendencia ascendente

puede

apreciar

en

el

gráfico

N°

como se

01,

siendo

aproximadamente 28 mil millones de nuevos soles

en el primer trimestre de 1999 a aproximadamente

46 mil millones de nuevos soles en el cuarto

trimestre de 2007.

21

Grafico N° 01

PRODUCTO BRUTO INTERNO TRIMESTRAL

(Millones de nuevos soles a precio de 1994)

PBI

48,000

44,000

40,000

36,000

32,000

28,000

24,000

1999

2000

2001

2002

2003

2004

2005

2006

2007

Fuente: Elaboración propia

En el gráfico N° 02 correspondiente al PBI trimestral esestacionalizado,

se observa la misma tendencia y el mismo patrón de c

observado en el gráfico N° 01

ortamiento

22

Grafico N° 02

PRODUCTO BRUTO INTERNO TRIMESTRAL

DESESTACIONALIZADO

(Millones de nuevos soles a precio de 1994

PBISM

48,000

44,000

40,000

36,000

32,000

28,000

24,000

1999

2000

2001

2002

2003

2004

2005

2006

2007

Fuente: Elaboración Propia

En el gráfico N° 03 aparecen representados el PBI trimestra

corriente y el PBI trimestral corriente desetacionalizado, ambos

siguen la misma tendencia creciente y la variación entre entre ellas

es poco significativo. La evolución del PBI muestra los resultados de

las reformas económicas introducidas a partir de la dé

da de los

noventa y la gran influencia del crecimiento de la economía mundial,

reflejada en el incremento de la demanda de materia prima e insumos

para satisfacer la demanda de bienes de comsumo final

asiaticos, Europeos y Norteamericano.

los mercados

23

Grafico N° 03

PBI (corriente y desestacionalizado) trimestral

48,000

44,000

40,000

36,000

32,000

28,000

24,000

1999

2000

2001

2002

2003

P BI

2004

2005

2006

2007

P B ISM

Fuente: Elaboración Propia

Si se tiene en cuenta, que el PBI es una variable real, el

comportamiento que ha seguido podría deberse a cierta inercia en

su componente debido a su imposibilidad de reaccionar

e

manera inmediata ante cambios en las variables que lo

determinan. Lo cual implica que gran parte de su compo

ento

sería explicado por su rezago anterior, cualquier shock que haya

sufrido el PBI en el pasado va a permanecer de forma

permanente dentro de su valor.

24

Mode lo N° 01

Dependent Variable: PBISM

Method: Least Squares

Date: 02/07/11 Time: 09:46

Sample (adjusted): 1999Q2 2007Q4

Included observations: 35 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

PBISM(-1)

1.011999

0.013376

75.65865

0.0000

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.665631

0.665631

2723.006

2.52E+08

-325.9878

3.484436

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

34617.07

4709.072

18.68502

18.72945

18.70036

La regresión del modelo N° 01 nos muestra que el primer rezago

está explicando al PBI

en un

66.56%. El coeficiente

s

significativo y muestra que si el PBI aumenta en una u dad en to ,

en t1 aumenta 1.012.

Prueba de Es tacionariedad del PBI

Al efectuar la prueba de raíz unitaria se constata que la variable

PBI es no estacionaria es decir es una caminata aleato ia lo cual

nos indica que cualquier shock que haya sufrido la var able

permanecerá de permanente.

25

Augmented Dickey-Fuller T est Equation

Dependent Variable: D(PBISM)

Method: Least Squares

Date: 02/21/11 Time: 17:14

Sample (adjusted): 2000Q2 2007Q4

.Included observations: 31 after adjustments

Variable

PBISM(-1)

D(PBISM(-1))

D(PBISM(-2))

D(PBISM(-3))

D(PBISM(-4))

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

Coefficient

Std. Error

t-Statistic

0.007107

-0.076458

-0.066269

-0.124473

0.834326

0.006089

0.117304

0.111670

0.113979

0.114660

1.167200

-0.651796

-0.593436

-1.092074

7.276511

0.952119

0.944753

628.0193

10254613

-240.9805

1.169011

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

Prob.

0.2537

0.5203

0.5580

0.2848

0.0000

500.6790

2671.881

15.86971

16.10100

15.94510

3.4.2. Evoluc ión de l índic e de Rie s go País

El Riesgo País utilizados en este trabajo corresponde al índice EMBI de

J Morgan durante el periodo de estudio.

El comportamiento del índice riesgo país ha tenido períodos bien

diferenciados. A grandes rasgos podríamos diferenciar cuatro

tramos: en primer lugar, un tramo donde el riesgo es decreciente

alcanzando su punto más bajo en cuarto trimestre de 1999, a

partir de este punto se incrementa hasta ubicarse por encima 700

puntos en el segundo trimestre de 2001 y descender has a

ubicarse cercano a 420 puntos en el primer trimestre de 2002,

seguidamente se se incrementa alcanzado el punto más alto del

26

periodo al ubicarse cercano a 800 puntos en el tercer trimestre de

2002; a partir de este pico máximo este índice cae drásticamente

hasta ubicarse cercano a 100 puntos en el segundo trimestre de

2007.

Como puede apreciarse en el gráfico las grandes subas

el

spread han estado asociadas a momentos de incertidumbre en la

política peruana la tercera reelección, fuga y renuncia vía fax del

presidente Fujimori, el periodo de transición y el proceso electoral

que finalizó con la elección de Alejandro Toledo como

uevo

presidente este hecho explicaría la gran incertidumbre que llevó el

riesgo país al punto más alto del periodo.

Grafico N° 04

Evo lución del índice d e ries go país EMBI+ Perú

RP

800

700

600

500

400

300

200

100

1999

2000

2001

Fuente: Elaboración propia

2002

2003

2004

2005

2006

2007

27

En el siguiente cuadro, incorporaremos el riesgo país en nuestro

modelo de PBI:

Mode lo 2

PBISM = C + RP

Dependent Variable: PBISM

Method: Least Squares

Date: 02/27/11 Time: 15:05

Sample: 1999Q1 2007Q4

Included observations: 36

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

RP

42303.37

-19.12057

980.3967

2.122345

43.14924

-9.009168

0.0000

0.0000

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.704772

0.696088

2645.188

2.38E+08

-333.7508

1.553766

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

F-statistic

Prob(F-statistic)

34414.22

4798.251

18.65282

18.74080

81.16510

0.000000

La regresión del modelo N° 02 nos muestra que el riesgo país

está explicando al PBI

en un

70.48%. El coeficiente es

significativo y muestra que si el RP disminuye en 19.12 el PBI

aumenta en una unidad.

Prueba de Es tacionariedad del RP

Al realizar la prueba de raíz unitaria o de estacionariedad se

observa que la variable riesgo país es no estacionaria es decir es

28

una caminata aleatoria lo cual nos indica que cualquier shock que

haya sufrido la variable permanecerá de permanente.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(RP)

Method: Least Squares

Date: 02/27/11 Time: 13:08

Sample (adjusted): 2001Q3 2007Q4

Included observations: 26 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

RP(-1)

D(RP(-1))

D(RP(-2))

D(RP(-3))

D(RP(-4))

D(RP(-5))

D(RP(-6))

D(RP(-7))

D(RP(-8))

D(RP(-9))

C

-0.177981

0.265384

-0.558584

0.027160

0.210859

-0.075672

0.311719

0.524477

0.086118

0.509470

61.66648

0.075568

0.188865

0.191875

0.171877

0.164578

0.163555

0.167083

0.142045

0.165525

0.161373

40.37391

-2.355257

1.405147

-2.911181

0.158017

1.281212

-0.462671

1.865654

3.692326

0.520273

3.157100

1.527384

0.0325

0.1803

0.0107

0.8766

0.2196

0.6502

0.0818

0.0022

0.6105

0.0065

0.1475

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.752053

0.586755

53.31977

42644.97

-133.1258

1.978429

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

F-statistic

Prob(F-statistic)

-21.76692

82.94391

11.08660

11.61887

4.549682

0.004371

3.4.3 Índ ice de Término s de Intercambio

El Perú es un país pequeño con nula influencia en los mercados

internacionales. Los precios de los bienes transables peruanos en el

mercado internacional estarán determinados exógenamente. La

existencia

del

tipo

de

cambio

flotante

(“flotación

sucia”)

conjuntamente con una inflación bajo para el período en estudio,

29

implican que la relación entre los precios de los bienes transables y

los no transables fue determinada por las variaciones internacionales

de precios. Los términos de intercambio son muy importantes en la

evolución del PBI ya que representaran otra fuente de shock externo

y además son fundamentales en la determinación del resultado de la

balanza comercial, el ingreso de divisas, la cantidad de circulante y

la tasa de interés.

Grafico N° 05

Evo lu ción del Índice de Término s de Intercambio

TI

150

140

130

120

110

100

90

80

1999

2000

2001

2002

Fuente: Elaboración propia

2003

2004

2005

2006

2007

30

Modelo 3

PBIS M = C + TI

Dependent Variable: PBISM

Method: Least Squares

Date: 02/27/11 Time: 15:08

Sample: 1999Q1 2007Q4

Included observations: 36

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

TI

11229.68

226.3746

1957.986

18.80336

5.735323

12.03905

0.0000

0.0000

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.809991

0.804402

2122.095

1.53E+08

-325.8187

1.736186

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

F-statistic

Prob(F-statistic)

34414.22

4798.251

18.21215

18.30012

144.9387

0.000000

Al observar la regresión del modelo N° 03 se constata que los

términos de intercambio están explicando al PBI en un 81%

aproximadamente. El coeficiente es significativo y muestra que si

el PBI aumenta en una unidad debido al aumento de los términos

de intercambio en 226.37.

Prueba de Es tacionariedad del TI

Al efectuar la prueba de raíz unitaria se constata que la variable

términos de intercambio es no estacionaria lo cual sig

ica que es

una caminata aleatoria, esto quiere decir que cualquier shock que

haya sufrido la variable permanecerá de manera permanente.

31

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(TI)

Method: Least Squares

Date: 02/27/11 Time: 12:30

Sample (adjusted): 1999Q2 2007Q4

Included observations: 35 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

TI(-1)

C

0.004695

0.666083

0.044227

4.563561

0.106165

0.145957

0.9161

0.8848

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.000341

-0.029951

4.799072

760.0261

-103.5279

1.588973

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

F-statistic

Prob(F-statistic)

1.142857

4.728778

6.030168

6.119045

0.011271

0.916094

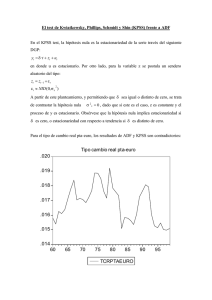

3.4.4. El Tipo de Cambio Nuevo So l-Dó lar de lo s EE.UU.AA.

Se ha considerado conveniente incorporar el tipo de cambio entre

dólar Norteamericano frente al nuevo sol como un posible

determinante adicional del PBI. Esta variable se ha incluido por la

importancia que significan las transacciones con los Estados

Unidos de América en el comercio exterior peruano. Además se

ha considerado el uso del dólar Norteamericano debido

que el

dólar es la divisa con la cual se realizan las transacciones con el

resto del mundo.

Como se puede apreciar en el gráfico N° 05 el Tipo de ambio

tuvo un comportamiento diferenciado. En el tramo compr ndido

entre el primer trimestre de 1999 y el segundo trimestre de 2001

el nuevo sol de depreció ligeramente para luego apreciarse hasta

el segundo semestre del 2002; iniciando un periodo corto de

depreciación hasta el primer trimestre del 2003, y a p tir de ahí

32

hacia adelante la tendencia ha sido de una apreciación

permanente hasta situarse aproximadamente en tres nuevo soles

el precio de un dólar.

Grafico N° 05

Evo lución del Tipo de Cambio Nuevo s o l-Dó lar No rteamericano

TC

3.6

3.5

3.4

3.3

3.2

3.1

3.0

2.9

1999

2000

2001

2002

2003

2004

2005

2006

2007

Fuente: Elaboración propia

Al regresionar el PBISM ( PBI desetacionalizado) con respecto a

las variables independientes

Índice de los Términos de

Intercambio (TI), Riesgo País con un rezago y el Tipo

ambio

(TC), se observa que el tipo de cambio explicaría de alguna

manera la evolución del PBI Peruano (ver modelo 04).

Al observar el modelo N° 05

en donde se considera como

varaiable dependiente el índice términos de intercambio, riesgo

país con un rezago y e l tipo de cambio con un rezago, el modelo

estaría explicando también al PBI.

33

Mode lo N° 04

Dependent Variable: PBISM

Method: Least Squares

Date: 02/07/11 Time: 10:04

Sample (adjusted): 1999Q2 2007Q4

Included observations: 35 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

TI

194.3041

27.06421

7.179372

0.0000

RP(-1)

-6.846627

3.157001

-2.168713

0.0376

TC

5170.006

1171.285

4.413959

0.0001

R-squared

0.839899

Mean dependent var

34617.07

Adjusted R-squared

0.829892

S.D. dependent var

4709.072

S.E. of regression

1942.215

Akaike info criterion

18.06286

Sum squared resid

1.21E+08

Schwarz criterion

18.19618

Log likelihood

-313.1001

Hannan-Quinn criter.

18.10888

Durbin-Watson stat

1.831853

Modelo N° 05

Dependent Variable: PBISM

Method: Least Squares

Date: 02/07/11 Time: 10:07

Sample (adjusted): 1999Q2 2007Q4

Included observations: 35 after adjustments

Variable

TI

RP(-1)

TC(-1)

R-squared

Adjusted R-squared

Coefficient

180.2922

-7.986904

5720.590

0.848618

0.839157

S.E. of regression

Sum squared resid

Log likelihood

1888.584

1.14E+08

-312.1200

Durbin-Watson stat

1.984491

Std. Error

28.15753

3.182635

1207.388

t-Statistic

Prob.

6.402984

-2.509525

4.737988

0.0000

0.0173

0.0000

Mean dependent var

S.D. dependent var

34617.07

4709.072

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

18.00686

18.14017

18.05288

34

IV.

RES ULTADOS

Luego de regresionar con diferentes combinaciones de variables

independientes (desestacionalizados y/o con rezagos) y someterlos a

diferentes test, se ha seleccionado el siguiente mode o:

4.1. MODELO IDEAL

Para estimar el modelo se ha considerado el Producto B

o

Interno desestacionalizado (PBISM), el Riesgo País (RP) y

Términos de Intercambio (TI) y el intercepto C.

PBISM = C + RP + TI

Dependent Variable: PBISM

Method: Least Squares

Date: 02/08/11 Time: 17:11

Sample: 1999Q1 2007Q4

Included observations: 36

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

RP

TI

20580.93

-6.956885

163.0956

4177.959

2.796437

30.88276

4.926073

-2.487768

5.281119

0.0000

0.0181

0.0000

R-squared

0.839998

Adjusted R-squared 0.830301

S.E. of regression

1976.616

Sum squared resid 1.29E+08

Log likelihood

-322.7247

F-statistic

86.62395

Prob(F-statistic)

0.000000

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

Durbin-Watson stat

34414.22

4798.251

18.09582

18.22778

18.14187

2.141434

El modelo tiene un buen ajuste de 0.83 y los valores de RP y TI

son significativos. Además se puede apreciar la relac ón indirecta

entre el PBI y riesgo país y una relación directa con el índice TI.

35

Para determinar las bonades del modelo se le ha sometido a un

conjunto

4.1.1

de

pruebas

(test).

Siendo

las

siguientes:

PRUEBA DE NORMALIDAD

El resultado de esta prueba, indica que el modelo tiene un

comportamiento normal y es un buen modelo.

Gráfico N° 06

Prueba de Normalidad

7

Series: Residuals

Sample 1999Q1 2007Q4

Observations 36

6

5

Mean

Median

Maximum

Minimum

Std. Dev.

Skewness

Kurtosis

4

3

2

Jarque-Bera

Probability

1

0

-4000

2.53e-12

227.2480

3566.326

-3796.638

1919.310

-0.047305

2.188654

-3 000

-2 000

-1 000

0

1000

2 000

3 000

1.000850

0.606273

4 000

Fuente: Elaboración propia

4.1.2. PRUEBA DE HETEROS CEDASTICIDAD

Este

test

permite

determinar

si

el

modelo

es

heteroscedático ó homoscedático por lo que se le sometió

a dos pruebas:

36

Heteroskedasticity Test: ARCH

F-statistic

Obs*R-squared

2.377001

2.351670

Prob. F(1,33)

Prob. Chi-Square(1)

0.1327

0.1251

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 02/08/11 Time: 17:16

Sample (adjusted): 1999Q2 2007Q4

Included observations: 35 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

RESID^2(-1)

4099577.

-0.249270

796233.4

0.161680

5.148712

-1.541753

0.0000

0.1327

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

F-statistic

Prob(F-statistic)

0.067191

0.038924

3478915.

3.99E+14

-575.8112

2.377001

0.132670

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

Durbin-Watson stat

3271910.

3548664.

33.01778

33.10666

33.04846

1.933689

La primera se testeó considerando si la probabilidad F(1.32),

siendo éste mayor a 0.05, en consecuencia el modelo es

homoscedástico.

HETEROSKEDASTICITY TEST: ARCH

F-statistic

Obs*R-squared

1.639037

3.251482

Prob. F(2,31)

Prob. Chi-Square(2)

0.2105

0.1968

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 02/08/11 Time: 17:18

Sample (adjusted): 1999Q3 2007Q4

Included observations: 34 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

RESID^2(-1)

RESID^2(-2)

4969920.

-0.309601

-0.204346

1089055.

0.196027

0.168822

4.563515

-1.579378

-1.210419

0.0001

0.1244

0.2353

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

F-statistic

0.095632

0.037285

3507091.

3.81E+14

-559.0637

1.639037

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

Durbin-Watson stat

3346117.

3574360.

33.06257

33.19725

33.10850

1.852564

37

La segunda se testeó considerando si la probabilidad F(2.30),

siendo éste mayor a 0.05, en por lo tanto el modelo es

homoscedástico.

4.1.3. PRUEBA DE AUTOCORRELACION

Este test permite determinar si el modelo presenta un problema

de autocorrelación por lo que se le sometió a dos pruebas:

Breusch-Godfrey Serial Correlation LM Test:

F-statistic

Obs*R-squared

1.169246

1.269032

Prob. F(1,32)

Prob. Chi-Square(1)

0.2876

0.2599

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 02/08/11 Time: 17:19

Sample: 1999Q1 2007Q4

Included observations: 36

Presample missing value lagged residuals set to zero.

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

RP

TI

RESID(-1)

656.2325

-0.376057

-5.086277

-0.200357

4211.244

2.810890

31.16094

0.185290

0.155829

-0.133786

-0.163226

-1.081317

0.8771

0.8944

0.8714

0.2876

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

F-statistic

Prob(F-statistic)

0.035251

-0.055194

1971.566

1.24E+08

-322.0787

0.389749

0.761158

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

Durbin-Watson stat

2.53E-12

1919.310

18.11548

18.29143

18.17689

1.647912

La primera se testeó considerando si la probabilidad F(1.32),

siendo éste mayor a 0.05, en consecuencia el modelo no presenta

autocorrelación.

38

Breusch-Godfrey Serial Correlation LM Test:

F-statistic

Obs*R-squared

2.757924

5.437928

Prob. F(2,31)

Prob. Chi-Square(2)

0.0790

0.0659

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 02/08/11 Time: 17:28

Sample: 1999Q1 2007Q4

Included observations: 36

Presample missing value lagged residuals set to zero.

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

RP

TI

RESID(-1)

RESID(-2)

-1320.013

0.890636

9.618767

-0.105549

0.379296

4127.086

2.748895

30.54751

0.182514

0.184450

-0.319841

0.323998

0.314879

-0.578306

2.056364

0.7512

0.7481

0.7550

0.5672

0.0482

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

F-statistic

Prob(F-statistic)

0.151054

0.041512

1879.051

1.09E+08

-319.7770

1.378962

0.263976

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

Durbin-Watson stat

2.53E-12

1919.310

18.04317

18.26310

18.11993

1.558049

La segunda se testeó considerando si la probabilidad F(2.31),

siendo éste mayor a 0.05, en por lo tanto el modelo no presente

problemas de aucorrelación.

4.1.4 PRUEBA DE LINEALIDAD

Este test permite determinar si el modelo presenta un problema de

multicolinealidad por lo que se le sometió a dos prue

s:

39

Ramsey RESET Test

Equation: UNTITLED

Specification: PBISM C TI RP

Omitted Variables: Squares of fitted values

t-statistic

F-statistic

Likelihood ratio

Value

0.442693

0.195977

0.219801

df

32

(1, 32)

1

Probability

0.6610

0.6610

0.6392

Sum of Sq.

784804.0

1.29E+08

1.28E+08

1.28E+08

df

1

33

32

32

Mean

Squares

784804.0

3907009.

4004578.

4004578.

Value

-322.7247

-322.6148

df

33

32

F-test summary:

Test SSR

Restricted SSR

Unrestricted SSR

Unrestricted SSR

LR test summary:

Restricted LogL

Unrestricted LogL

Unrestricted Test Equation:

Dependent Variable: PBISM

Method: Least Squares

Date: 02/08/11 Time: 17:42

Sample: 1999Q1 2007Q4

Included observations: 36

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

TI

RP

FITTED^2

19566.52

-116.1594

1.665332

2.17E-05

4810.607

631.5846

19.68145

4.89E-05

4.067371

-0.183917

0.084614

0.442693

0.0003

0.8552

0.9331

0.6610

0.840972

0.826063

2001.144

1.28E+08

-322.6148

56.40760

0.000000

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

Durbin-Watson stat

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

F-statistic

Prob(F-statistic)

34414.22

4798.251

18.14527

18.32121

18.20668

2.119992

La primera se testeó considerando si la probabilidad F(1.32),

siendo éste mayor a 0.05, en consecuencia el modelo no tiene

problema de multicolinealidad.

40

Ramsey RESET Test

Equation: UNTITLED

Specification: PBISM C TI RP

Omitted Variables: Squares of fitted values

t-statistic

F-statistic

Likelihood ratio

Value

0.442693

0.195977

0.219801

df

32

(1, 32)

1

Probability

0.6610

0.6610

0.6392

Sum of Sq.

784804.0

1.29E+08

1.28E+08

1.28E+08

df

1

33

32

32

Mean

Squares

784804.0

3907009.

4004578.

4004578.

Value

-322.7247

-322.6148

df

33

32

F-test summary:

Test SSR

Restricted SSR

Unrestricted SSR

Unrestricted SSR

LR test summary:

Restricted LogL

Unrestricted LogL

Unrestricted Test Equation:

Dependent Variable: PBISM

Method: Least Squares

Date: 02/08/11 Time: 17:42

Sample: 1999Q1 2007Q4

Included observations: 36

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

TI

RP

FITTED^2

19566.52

-116.1594

1.665332

2.17E-05

4810.607

631.5846

19.68145

4.89E-05

4.067371

-0.183917

0.084614

0.442693

0.0003

0.8552

0.9331

0.6610

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

F-statistic

Prob(F-statistic)

0.840972

0.826063

2001.144

1.28E+08

-322.6148

56.40760

0.000000

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

Durbin-Watson stat

34414.22

4798.251

18.14527

18.32121

18.20668

2.119992

La segunda se testeó considerando si la probabilidad F(2.30), siendo

éste mayor a 0.05, en por lo tanto el modelo no presente problemas

de multicolinealidad.

41

4.1.5 PRUEBA DE CAMBIO ESTRUCTURAL

Esta prueba permite determinar si el modelo presenta o no un

cambio estructural en el periodo de estudio por lo que se le

sometió a dos pruebas:

20

15

10

5

0

-5

-10

-15

-20

2000

2001

2002

2003

C US U M

2004

2005

2006

2007

5 % S ig nific a nc e

La primera prueba de cambio estructural muestra que el modelo

tiene un comportamiento que se ubica dentro de las dos líneas

rojas por lo que no presenta cambio estructural.

42

1.4

1.2

1.0

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

2000

2001

2002

2003

CUS UM of S quares

2004

2005

2006

2007

5% S ignific anc e

La segunda prueba de cambio estructural muestra que el modelo

(línea azul) tiene un comportamiento que se ubica dent o de las dos

líneas rojas y corre paralela a ellas, en consecuencia no presenta

cambio estructural.

Luego el modelo puede ser expresado como sigue:

PBISM = C + RP + TI

PBISM = 20580 - 6.956885(RP) + 163.0956(TI)

Este resultado verifica la relación inversa existente entre el PBI

con el riesgo país y directa con el término de intercambio.

Para explicar el impacto de la variación del RP y el TI en el PBI se

realiza mediante el uso de elasticidades.

Para realizar el cálculo de las elasticidades se ha determinado el

promedio de las variables:

Promedio de PBISM = 34414.22

43

Promedio de RP

=

412.60

Promedio de TI

=

102.4167

? 1 % en RP = (-6.956885) (412.60/34414.22) = - 0.08

? 1 % en TI = (163.0956) (102.4167/34414.22) = 0.49

Estos resultados indican que ante una reducción de 1%

el

riesgo país, el PBI se estaría incrementado en 0.08% durante el

período, en tanto que ante un incremente de 1% de los

rminos de

intercambio el PBI se estaría incrementando en aproximadamente

en 0.5%

4 . 2 . COMPARACIÓN ENTRE MÉTODOS

Según la teoría, existe una relación directa entre el

y los

términos de intercambio y una relación inversa entre el PBI y el

riesgo País y el tipo de cambio es una variable que se halla

inmersa en los términos de intercambio.

En el presente caso para el periodo de estudio se ha logrado

determinar que efectivamente existe una relación directa entre el

PBI y los términos de intercambio y una relación inversa entre el

PBI y el riesgo país, aunque el impacto de ésta última variable

es muy pequeño (0.08%).

V.

D I S CUS I ON

-

Se verifica la relación positiva entre el PBI y los té minos de intercambio

en el mismo período (trimestres), es decir que ante un cambio en

relación de los precios de las exportaciones respecto

los precios de las

44

importaciones el PBI real (producción real) cambia casi inmediatamente.

La lógica económica de este resultado plantea que la c pacidad

productiva de las empresas exportadoras se activa rápidamente debido

a que principalmente exportamos bienes primarios y tam

n por la que

la demanda mundial absorbe rápidamente esta producción.

-

Esta lógica da solidez al argumento de que una buena p rte del éxito

económico del Perú se debe a que los precios de los comodities han

sido extraordinariamente altos, lo cual plantea la pre unta: ¿qué pasaría

con nuestro PBI si en un escenario prolongado de tiempo los precios de

nuestras importaciones se incrementan respecto a los precios de

nuestras exportaciones? El modelo señala que caería el PBI al reducirse

los términos de intercambio, por lo que es necesario iniciar la discusión

respecto a las políticas que se deben tomar cuando este escenario

aparezca.

-

En esencia, el modelo muestra que no debemos confiarnos en que el

ciclo expansivo de nuestro PBI continuará, ya que buena parte del

mismo se debe a la mejora de los términos de intercambio que venimos

experimentando desde el 2002.

-

El modelo determina que existe una relación inversa entre el riesgo país

y el PBI, aunque el grado de impacto de un cambio en el riesgo país es

pequeño, esto no significa que debemos ignorar la relevancia del mismo

en mantener un producto estable además de poder conseg

incrementos en el mismo período que cambia el riesgo país.

pequeños

45

-

La estabilidad del producto se garantiza debido a que n bajo riesgo país

permite un mayor flujo de capitales para inversiones de corto y largo

plazo, debido a que los inversionistas tendrían una alta predictibilidad

respecto a la voluntad y capacidad de pago en nuestro país. Asimismo,

el incremento del producto, ante una mejora del riesgo país, está

explicado en el hecho que los inversionistas adquirirían con mayor

confianza los instrumentos financieros emitidos por los agentes

nacionales para actividades de corto plazo y/o salir de problemas

temporales de liquidez.

-

La razón por la que el impacto es pequeño radica en qu el flujo de

capitales externos destinados a generar capital productivo (capital no

especulativo) son mayores e inician su mecanismo de transmisión en el

mercado financiero a través de transacciones de largo

zo (hasta

traducirse en capital físico); asimismo, los capitales destinados a

financiar actividades productivas de corto plazo son menores.

-

El rol del tipo de cambio nominal en el crecimiento no es factible de

evaluación conjunta con los términos de intercambio en el modelo

debido al problema de multicolinealidad, dado que la metodología de

cálculo de los términos de intercambio incorpora el tipo de cambio

nominal para que los índices de precios de Ias exportaciones e

importaciones trabajen con precios expresados en una s la moneda (el

nuevo sol en nuestro caso).

-

La lógica teórica (por lo explicado) y la verificación econométrica

permiten afirmar que el modelo es adecuado para predecir el efecto de

los términos de intercambio y del riesgo país sobre el PIB del período

46

(84% aproximadamente, según R²). Esto implica que para decisiones de

política inmediatas referidas al ciclo económico o tasa de crecimiento del

PBI de un período determinado, debemos gestionar instrument

que

afectan principalmente los términos de intercambio y e riesgo país.

-

El modelo seleccionado permite señalar que ante un incremento del 10%

del índice de términos de intercambio el producto bruto interno se

incrementaría en 5% aproximadamente y ante una reducción del 10%

del riego país el producto bruto interno se incrementaría en apenas

0.08%. Este cálculo de elasticidades…

47

VI .

REFERENCI AS

1.

Bouchet, Michael Henry, Sarmiento. Aleida. Lumbreras, José. EL

RIESGO-PAÍS. Un enfoque latinoamericano, Lima – Perú: ESAN

Ediciones. Primera Edición, 2007.

2.

Parodi Trece, Carlos. GLOBALIZACIÓN Y CRISIS FINANCIERAS

INTERNACIONALES.

Lima

–

Perú,

Centro de Investigación

Universidad del Pacífico, Primera Edicición, 2004.

3.

Dorunbusch, R. Fischer, S. y Startz, R. MACROECONOMÍA. Madrid

– España. Editorial Mc Graw Hill. Octava Edición. 2002.

4.

Krugman, P. y Obstfeld, M. ECONOMÍA INTERNACIONAL: Teoría y

Política. Madrid-España. Segunda Edición, 1994.

5.

Banco Central de Reserva del Perú. GLOSARIO DE TÉRMINOS

ECONÓMICOS. Segunda Edición. 1985.

6.

www.aaep.org.ar/espa/anales/PDF_02/warne s _ve nturini.pdf

7.

www.econlink.com.ar/economia/crecimiento /crecimiento .shtml

8.

Anzil, Federico - Noviembre de 2004 - © www.econlink.com.ar

9.

www.laeconomia.com.mx/tag/rie s go -pais

48

VI I . AP EN DI CE

Prueba de raíz unitaria ( se prueba que la variable PBI es no estacionaria)

Null Hypothesis: PBISM has a unit root

Exogenous: None

Lag Length: 4 (Automatic - based on SIC, maxlag=9)

Augmented Dickey-Fuller test statistic

Test critical values:

1% level

5% level

10% level

t-Statistic

Prob.*

1.167200

-2.641672

-1.952066

-1.610400

0.9338

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(PBISM)

Method: Least Squares

Date: 02/21/11 Time: 17:14

Sample (adjusted): 2000Q2 2007Q4

Included observations: 31 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

PBISM(-1)

D(PBISM(-1))

D(PBISM(-2))

D(PBISM(-3))

D(PBISM(-4))

0.007107

-0.076458

-0.066269

-0.124473

0.834326

0.006089

0.117304

0.111670

0.113979

0.114660

1.167200

-0.651796

-0.593436

-1.092074

7.276511

0.2537

0.5203

0.5580

0.2848

0.0000

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.952119

0.944753

628.0193

10254613

-240.9805

1.169011

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

500.6790

2671.881

15.86971

16.10100

15.94510

49

Prueba de raíz unitaria ( se prueba que la variable Ri sgo País es no

estacionaria)

Null Hypothesis: RP has a unit root

Exogenous: Constant

Lag Length: 9 (Automatic based on SIC, MAXLAG=9)

Augmented Dickey-Fuller test statistic

Test critical values:

1% level

5% level

10% level

t-Statistic

Prob.*

-2.355257

-3.711457

-2.981038

-2.629906

0.1635

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(RP)

Method: Least Squares

Date: 02/27/11 Time: 13:08

Sample (adjusted): 2001Q3 2007Q4

Included observations: 26 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

RP(-1)

D(RP(-1))

D(RP(-2))

D(RP(-3))

D(RP(-4))

D(RP(-5))

D(RP(-6))

D(RP(-7))

D(RP(-8))

D(RP(-9))

C

-0.177981

0.265384

-0.558584

0.027160

0.210859

-0.075672

0.311719

0.524477

0.086118

0.509470

61.66648

0.075568

0.188865

0.191875

0.171877

0.164578

0.163555

0.167083

0.142045

0.165525

0.161373

40.37391

-2.355257

1.405147

-2.911181

0.158017

1.281212

-0.462671

1.865654

3.692326

0.520273

3.157100

1.527384

0.0325

0.1803

0.0107

0.8766

0.2196

0.6502

0.0818

0.0022

0.6105

0.0065

0.1475

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.752053

0.586755

53.31977

42644.97

-133.1258

1.978429

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

F-statistic

Prob(F-statistic)

-21.76692

82.94391

11.08660

11.61887

4.549682

0.004371

50

Prueba de raíz unitaria (se prueba que la variable Términos de Intercambio es

no estacionaria)

Null Hypothesis: TI has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=9)

Augmented Dickey-Fuller test statistic

Test critical values:

1% level

5% level

10% level

t-Statistic

Prob.*

0.106165

-3.632900

-2.948404

-2.612874

0.9617

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(TI)

Method: Least Squares

Date: 02/27/11 Time: 12:30

Sample (adjusted): 1999Q2 2007Q4

Included observations: 35 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

TI(-1)

C

0.004695

0.666083

0.044227

4.563561

0.106165

0.145957

0.9161

0.8848

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.000341

-0.029951

4.799072

760.0261

-103.5279

1.588973

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

F-statistic

Prob(F-statistic)

1.142857

4.728778

6.030168

6.119045

0.011271

0.916094

51

RAIZ UNITARIA TC

Null Hypothesis: TC has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=9)

Augmented Dickey-Fuller test statistic

Test critical values:

1% level

5% level

10% level

t-Statistic

Prob.*

0.555711

-3.632900

-2.948404

-2.612874

0.9863

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(TC)

Method: Least Squares

Date: 02/27/11 Time: 15:11

Sample (adjusted): 1999Q2 2007Q4

Included observations: 35 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

TC(-1)

C

0.044590

-0.161374

0.080240

0.272926

0.555711

-0.591275

0.5822

0.5584

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.009271

-0.020751

0.056710

0.106130

51.80991

1.583029

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

F-statistic

Prob(F-statistic)

-0.009800

0.056131

-2.846280

-2.757403

0.308814

0.582157

52

Grafico Riesgo País desestacionalizado

RPSM

800

700

600

500

400

300

200

100

0

1999

2000

2001

2002

2003

2004

2005

2006

Modelo: PBISM = PBISM(-1) + RP + TI

Dependent Variable: PBISM

Method: Least Squares

Date: 02/07/11 Time: 09:59

Sample (adjusted): 1999Q2 2007Q4

Included observations: 35 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

PBISM(-1)

RP

TI

0.375876

3.643048

197.1449

0.151245

1.744044

46.47149

2.485212

2.088851

4.242276

0.0184

0.0448

0.0002

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.785991

0.772615

2245.515

1.61E+08

-318.1788

2.454445

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

34617.07

4709.072

18.35307

18.48639

18.39909

2007

53

Modelo: PBISM = PBISM(-1) + TI + RP + TC

Dependent Variable: PBISM

Method: Least Squares

Date: 02/07/11 Time: 10:01

Sample (adjusted): 1999Q2 2007Q4

Included observations: 35 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

PBISM(-1)

TI

RP

0.079693

188.7817

-5.144853

0.167135

41.61969

3.307523

0.476821

4.535875

-1.555500

0.6368

0.0001

0.1300

TC

4303.421

1428.615

3.012304

0.0051

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.834449

0.818428

2006.595

1.25E+08

-313.6859

2.209378

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

34617.07

4709.072

18.15348

18.33123

18.21484

Gráfico: Términos de Intercambio Desestacionalizado

TISM

150

140

130

120

110

100

90

80

1999

2000

2001

Fuente: Elaboración Propia

2002

2003

2004

2005

2006

2007

54

Modelo: PBISM = PBISM(-1) + TI

Dependent Variable: PBISM

Method: Least Squares

Date: 02/07/11 Time: 09:58

Sample (adjusted): 1999Q2 2007Q4

Included observations: 35 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

PBISM(-1)

TI

0.559924

149.5660

0.129042

42.52068

4.339068

3.517488

0.0001

0.0013

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

Modelo:

0.756810

0.749441

2357.169

1.83E+08

-320.4157

2.786113

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

34617.07

4709.072

18.42376

18.51263

18.45444

PBISM = RP(-1)

Dependent Variable: PBISM

Method: Least Squares

Date: 02/07/11 Time: 10:10

Sample (adjusted): 1999Q2 2007Q4

Included observations: 35 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

RP(-1)

62.62424

6.977634

8.974995

0.0000

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

-15.808098

-15.808098

19306.10

1.27E+10

-394.5417

0.121206

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

Hannan-Quinn criter.

34617.07

4709.072

22.60239

22.64682

22.61773

55

DATA: PBI, RP, TI y TC

(Trimestral)

PBI

Mar-99

Jun-99

27,724

30,684

Sep-99

Dic-99

28,856

30,323

Mar-00

29,722

Jun-00

32,471

Sep-00

Dic-00

Mar-01

29,374

29,491

28,463

Jun-01

Sep-01

32,087

29,915

Dic-01

Mar-02

30,852

29,400

Jun-02

34,170

Sep-02

Dic-02

31,506

32,326

Mar-03

31,371

Jun-03

Sep-03

35,723

32,343

Dic-03

33,108

Mar-04

32,676

Jun-04

36,855

Sep-04

33,928

Dic-04

35,683

Mar-05

Jun-05

34,649

39,373

Sep-05

Dic-05

Mar-06

Jun-06

36,217

38,401

37,305

41,667

Sep-06

Dic-06

Mar-07

39,373

41,800

40,507

Jun-07

45,074

Sep-07

Dic-07

42,913

45,913

RP

666.67

564.40

636.71

541.05

446.40

552.16

546.82

725.17

648.86

728.75

634.69

590.13

461.93

510.88

780.72

703.17

549.65

432.02

419.61

314.62

326.00

416.71

371.35

284.40

234.91

222.19

166.15

175.20

184.42

177.29

146.06

142.42

127.36

110.57

151.36

162.81

Fuente: Elaboración Propia

TI

93

87

88

91

90

87

89

87

87

86

87

87

90

91

91

92

89

88

91

96

101

100

97

100

101

105

104

109

119

135

138

140

134

145

139

133

TC

3.34

3.34

3.37

3.48

3.47

3.49

3.48

3.52

3.52

3.56

3.50

3.45

3.47

3.46

3.58

3.57

3.49

3.48

3.48

3.48

3.47

3.48

3.40

3.30

3.26

3.26

3.27

3.39

3.34

3.29

3.24

3.22

3.19

3.17

3.15

3.00

56