Contrastación de hipótesis básicas: MULTICOLINEALIDAD Se

Anuncio

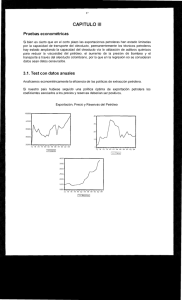

Contrastación de hipótesis básicas: MULTICOLINEALIDAD Se propone un modelo para cuantificar las ventas de una cadena de hamburgueserías (VTASBK) en una serie de 20 países, proponiéndose como explicativas las siguientes variables: PRECIOSBK: Precios hamburguesa Whoper PRECIOSMAC: Precios hamburguesa Big Mac RENTAPC: Renta per cápita del país Realizada una primera regresión los resultados obtenidos son los siguientes: Dependent Variable: VTASBK Method: Least Squares Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C PRECIOSBK PRECIOSMAC RENTAPC 23.949652 -2.356255 -16.740750 0.025268 16.26076 12.96562 19.25262 0.00019 1.4728 -0.1817 -0.8695 133.7319 0.1629 0.8581 0.3974 0.0000 R-squared Adjusted R-squared 0.125078 0.999078 Mean dependent var S.D. dependent var 421.8983 278.2593 Adicionalmente se dispone de la siguiente información: Matriz de correlaciones de las variables del modelo VTASBK PRECIOSBK PRECIOSMAC RENTAPC VTASBK 1.000000 0.360900 0.226085 0.999566 PRECIOSBK PRECIOSMAC RENTAPC 1.000000 0.704328 0.367945 1.000000 0.235402 1.000000 Regresiones adicionales Dependent Variable: PRECIOSBK Method: Least Squares Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C PRECIOSMAC RENTAPC -0.055742 1.014964 4.27E-06 0.303874 0.262876 3.38E-06 -0.183437 3.860996 1.263501 0.8566 0.0013 0.2235 R-squared Adjusted R-squared 0.539338 F-statistic 0.485142 Prob (F-statistic) 9.951705 0.001376 Dependent Variable: PRECIOSMAC Method: Least Squares Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C RENTAPC PRECIOSBK 0.627244 -3.53E -07 0.460318 0.137180 2.38E-06 0.119223 4.572405 -0.148464 3.860996 0.0003 0.8837 0.0013 R-squared Adjusted R-squared 0.496731 F-statistic 0.437522 Prob (F-statistic) 8.389564 0.002919 Dependent Variable: RENTAPC Method: Least Squares Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C PRECIOSMAC PRECIOSBK -3401.993 -3665.249 20098.02 20848.54 24687.84 15906.61 -0.163177 -0.148464 1.263501 0.8723 0.8837 0.2235 R-squared Adjusted R-squared 0.136503 F-statistic 0.034915 Prob (F-statistic) 1.343696 0.287221 En base a la información disponible identifique si el modelo propuesto presenta problemas de multicolinealidad. Solución Indicios Existen indicios ya que el modelo estimado presenta unas variables explicativas cuyos contrastes de significatividad individual conducen a aceptar la hipótesis nula de no significatividad, mientras que el R2 del modelo se considera elevado (0.999). Contrastes A. Correlación simple La correlación entre el precio del Whoper y del Big Mac (0.70), si bien es inferior al R2 del modelo, podría considerarse como elevada. B. Correlación conjunta En las regresiones de PRECIOSBK y PRECIOSMAC en relación al resto de variables se observa un R2 de 0.48 y 0.43, que aunque inferior al 0.70 debe considerarse como elevado. Por otro lado, el valor de la F calculada en ambas regresiones es lo suficientemente elevado como para rechazar la hipótesis nula de no significatividad conjunta, es decir, al menos alguna variable sirve para analizar la evolución de la endógena. Analizando el valor del estadístico t se observa que ambas variables aparecen como estadísticamente significativas en las respectivas regresiones. C. Correlación parcial r PRECIOSBK, PRECIOSMAC = + raiz (1.014964 * 0.460318) = 0.47 r PRECIOSBK, RENTAPC = + raiz (0.00000427*20098.02) = 0.09 r PRECIOSMAC, RENTAPC = - raiz (0.000000353 *3665.249) = 0.0 La correlación parcial existente entre PRECIOSBK y PRECIOSMAC debe considerarse elevada (0.47), mientras que con el resto de combinaciones se observan correlaciones parciales bajas. Solución - Generar un ratio que mida el precio relativo PRECIOSBK / PRECIOSMAC Eliminar una de las variables: o Según el criterio de la significatividad individual sería PRECIOSBK por tener un valor de la t en valor absoluto menor. o Según el valor del coeficiente de correlació n eliminaría PRECIOSMAC, por tener un coeficiente de correlación con la variable endógena menor. o Realizaría la regresión con una y otra variable y me quedaría con aquella variable con la que obtuviese un valor del R2 mayor en la regresión.