(+52) 55 5536 4325

Anuncio

55 5536 4325")

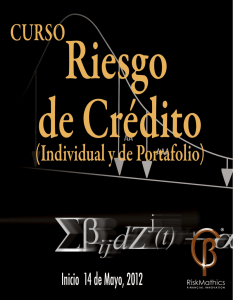

MAURILIO PATIÑO Director Global de Riesgos Banco Ve Por Más Maurilio Patiño actualmente es Director Global de Riesgos de Banco Ve por Más. Anteriormente fungió con el mismo cargo para Banco Itaú Chile y para Banco WalMart. Anteriormente fungió como responsable de riesgos de Bank of America (2004 – Julio 2007) y responsable de riesgos de mercado en Bank Boston México por tres años. Previamente se desempeñó como Subdirector de Administración de Riesgos en Bital durante cinco años. Adicionalmente tiene experiencia como consultor actuarial, habiendo trabajado con William M. Mercer. Su experiencia como docente ha sido desarrollada en los últimos 12 años en diversas instituciones, impartiendo cursos relacionados con valuación y cobertura de instrumentos derivados, modelación matemática y medición de riesgos. Maurilio es actuario egresado de la Universidad Anáhuac y cuenta con una Maestría en Métodos matemáticos para Finanzas por la misma Universidad. TEMARIO RIESGO CRÉDITO DE PORTAFOLIO 1. Enfoque estructural para la estimación de incumplimiento y valuación de deuda 1.1 1.2 1.3 Estimación de incumplimiento Valuación de deuda Modelo multiperiodo 2. Uso de matrices de transición 2.1 2.2 2.3 2.4 Transiciones multiperiodo Tasas de riesgo (Hazard rate approach) Construcción y uso de matrices generadoras Estimación de probabilidades de incumplimiento con regresión lineal y de Poisson 3. Modelos para modelar la dependencia entre incumplimientos 3.1 3.2 3.3 3.4 Correlación, probabilidades conjuntas y enfoque de variables de estado. Estimación de parámetros: métodos de momentos y de máxima verosimilitud Introducción al uso de cópulas Backtesting 4. Modelación de pérdidas de portafolio 4.1 4.2 Distribución de pérdidas Simulación de Montecarlo y métodos de reducción de varianza 4.3 Aproximaciones numéricas 4.4 Modelación con incertidumbre en parámetros 4.5 Extensión multiperiodo 4.6 Backtesting de modelos de portafolio 4.7 Aplicaciones 4.8 CreditRisk+ 4.9 Credit Metrics 4.10 Introducción a la valuación de derivados de crédito (multi-name) RIESGO CRÉDITO DE INDIVIDUAL 1. Riesgo , riesgo de crédito y administración de riesgos 1.1 1.2 Tipos de riesgo Elementos para enfrentar el riesgo de crédito 2. Crédito comercial (Empresas ) 2.1 2.2 2.3 Determinación del nivel de riesgo del deudor Determinación del nivel de riesgo de los créditos Validación y calibración de un “Rating” de riesgo de crédito 3. Crédito al consumo 3.1 3.2 3.3 3.4 3.5 Modelos de puntaje (Credit Scoring) Modelos expertos con base a datos sociodemográficos Modelos estadísticos Validación y calibración de modelos Roll Rates, vintages, portfolio mix 4. Medición del riesgo de crédito individual 4.1 4.2 4.3 4.4 EAD, Exposición al Incumplimiento PD, Probabilidad de Incumplimiento LGD, Severidad de la Pérdida EL, Pérdida Esperada individual CALENDARIO Duración 30 Horas (9clases) Horario 7:00 PM - 10:00 PM Sábado: 9:00 AM - 1:00 PM Costo $25,000.00 + IVA Ubicación UNIVERSIDAD ANÁHUAC MÉXICO NORTE Av. Lomas Anáhuac s/n Col. Lomas Anáhuac, Huixquilucan Edo. de México C.P. 52786 Requisitos: Para el mejor aprovechamiento de este curso se recomienda a los participantes: • Provenir de carreras económico - administrativas • De preferencia trabajar en Instituciones Financieras • Lap Top (Se ocupará en varias sesiones) Opciones de Pago: Transferencia y/o Depósito Bancario (RESIDENTES E INSTITUCIONES ESTABLECIDAS EN MÉXICO) NOMBRE: RiskMathics Financial Innovation, S.C. BANCO: BBVA Bancomer, S.A. CLABE: 012180001649665030 CUENTA: 0164966503 Transferencia Bancaria en Dólares (RESIDENTES E INSTITUCIONES ESTABLECIDAS EN EL EXTRANJERO) BANCO: BBVA Bancomer, S.A. SUCURSAL: 0956 SWIFT: BCMRMXMM BENEFICIARIO: RiskMathics Financial Innovation, S.C. CUENTA: 012180001649665629 Pago vía telefónica con Tarjeta de crédito VISA, MASTERCARD o AMERICAN EXPRESS NOTA IMPORTANTE: No existen reembolsos ni devoluciones. REGISTRO E INSCRIPCIONES TELÉFONOS: (+52) 55 5536 4325 (+52) 55 5669 4729 E-MAIL: [email protected] W W W . R I S K M A T H I CS . C O M